كشف بحث جديد أن ثلث الآباء الذين يدخرون أموالاً لأطفالهم في برنامج جونيور إيساس يخططون لإبقائهم في حالة جهل بشأن مكاسبهم المفاجئة حتى سن 18 عامًا.

يشعر معظم من يحتفظون بالأمر سرًا أن أطفالهم لم ينضجوا ماليًا بما يكفي ليعرفوا ذلك بعد، بينما يخشى آخرون من أنهم سينفقون كل الأموال فور وصولهم إلى مرحلة البلوغ.

يمكن للوالدين تخزين ما يصل إلى 9000 جنيه إسترليني سنويًا في حساب Junior Isa للطفل، الذي يمكنه تولي زمام الأمور عندما يبلغ 16 عامًا ولكن لا يمكنه السحب حتى يبلغ 18 عامًا.

كيف سيقضي طفلك عيسى في سن 18؟ يشعر بعض الآباء بالقلق من إهدار الأموال على الفور، على الرغم من أنه يمكنهم الاحتفاظ ببعضها أو كلها مستثمرة إذا رغبوا في ذلك

يمكن فقط لأحد الوالدين أو الوصي فتح حساب Junior Isa نيابة عن الطفل قبل أن يبلغ 16 عامًا، ويمكن تقسيم البدل السنوي بين مبلغ نقدي وأسهم عيسى كل عام.

يقوم العديد من الآباء بإشراك أطفالهم في اتخاذ القرارات المتعلقة بعيسى ويستغلونها كفرصة لتعليمهم عن المال بشكل عام أو عن كيفية الاستثمار.

لكن استطلاعًا شمل 500 من الآباء الذين زاروا منصة أموال Interactive Investor في أوائل شهر مارس أظهر أن أقلية كبيرة لا تنوي إبلاغ أطفالهم عن Junior Isa الخاص بهم حتى يبلغوا سنًا كافيًا للوصول إلى الحساب.

قال حوالي 44 في المائة ممن اتخذوا هذا القرار إن أطفالهم كانوا صغارًا جدًا، و26 في المائة أنهم لا يعرفون سبب إبقائهم الأمر سراً، و13 في المائة يخشون أن ينفق ذريتهم كل هذا المبلغ في سن 18 عامًا، ويعتقد حوالي 12 في المائة أنهم يقولون ذلك. وكان ذلك غير مناسب، وقال 5 في المائة إن أطفالهم يجدون المال مملاً.

مايرون جوبسون: يشعر العديد من الآباء بالقلق من أن أطفالهم ببساطة أصغر من أن يعرفوا شيئًا عن جونيور عيسى

“إن بناء وعاء استثماري لمنح طفلك دعمًا ماليًا عندما يصل إلى مرحلة البلوغ هو نصف المعركة. ويقول مايرون جوبسون، كبير محللي التمويل الشخصي في شركة Interactive Investor، إن ضمان استخدام الأموال بطريقة مسؤولة يمثل تحديًا أيضًا.

“إن السبب وراء التوتر بين جزء كبير من الآباء الذين شملهم الاستطلاع حول إخبار أطفالهم عن ابنهم الصغير عيسى هو القلق من أنهم ببساطة أصغر من أن يعرفوا ذلك.

“إن القيام بذلك يمكن أن يؤدي إلى توقعات بشأن الموارد المالية، أو شعور مبكر بالاستحقاق، أو سوء فهم حول قيمة المال.”

يقول جوبسون إنه يجب على الآباء أن يأخذوا بعين الاعتبار عمر أطفالهم وخبرتهم في الأمور المالية، بما في ذلك أهمية الميزانية والادخار والاستثمار، قبل إخبارهم عن جونيور إيسا.

ويقول: “اجعلها فرصة للتعلم، وشرح الغرض من عيسى، وامتيازات الادخار والاستثمار للمستقبل، وفكر في إشراكهم في عملية صنع القرار”.

“للآباء ومقدمي الرعاية أيضًا دور حاسم يلعبونه في مساعدة أطفالهم على تطوير علاقة صحية مع المال – خاصة وأن التعليم المالي لا يحظى ببساطة بالاهتمام الذي يستحقه في العديد من المدارس.”

كيفية استثمار صغار عيسى (بالإضافة إلى نظرة خاطفة على المكان الذي يضع فيه الآباء الآخرون الأموال)

تعتبر Cash Junior Isa “بلا معنى بصراحة” باستثناء المراهقين الذين قد يرغبون في استخدام الأموال قريبًا، وبالتالي يفضلون إزالة المخاطر قصيرة المدى المتمثلة في الخسارة المفاجئة للقيمة، وفقًا لجوبسون.

“معظم صغار عيسى سيكونون بطبيعتهم طويلي الأمد، لأنه لا يمكن الوصول إليهم حتى يبلغ الطفل 18 عامًا.

“هناك متسع من الوقت لتسوية المطبات قصيرة المدى في أسواق الأسهم.”

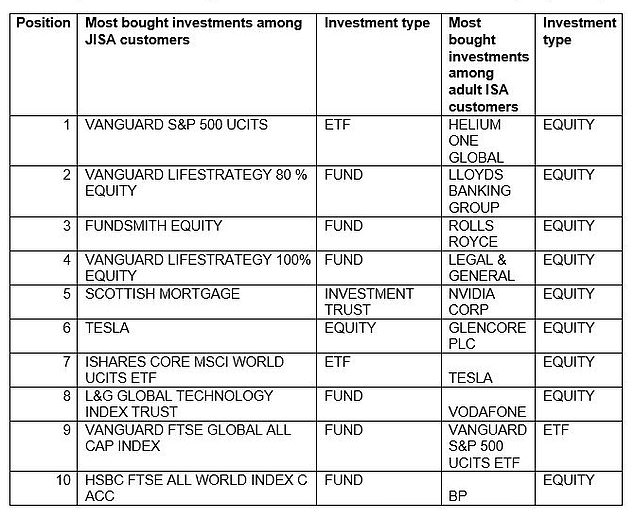

ويقول إن الصناديق السلبية – التي تستنسخ ببساطة أداء مؤشرات السوق – تهيمن على قائمة الاستثمارات الأكثر مبيعا ضمن جونيور إيساس في إنتراكتيف إنفستور، وهو ما يمثل سبعة من أفضل 10. وعلى النقيض من الأسهم الفردية، والتي عادة ما تكون أكثر تقلبا وقد تحمل مخاطر أعلى، ويضيف أن “إيساس” البالغ يهيمن على المنصة.

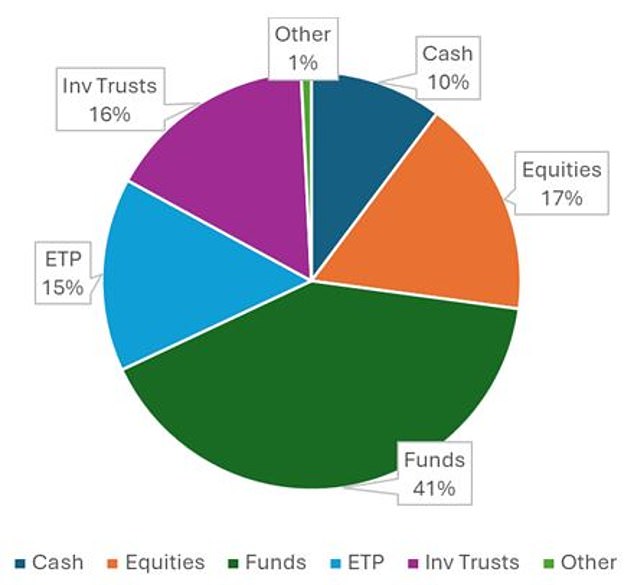

يبلغ متوسط حجم الرهان الخاص بـ Junior Isa على الموقع 14,128 جنيهًا إسترلينيًا، ومتوسط عمر صاحب الحساب هو 10 أعوام. لا توجد فروق كبيرة بين الجنسين في كيفية استثمار الآباء من أجل الأطفال.

الاستثمارات الأكثر مبيعًا: يكشف Interactive Investor عما استثمره العملاء في Junior Isas وIsas البالغ في الفترة ما بين يناير ومنتصف مارس

متوسط تكوين محفظة جونيور عيسى على II

تقول سارة كولز، رئيسة قسم التمويل الشخصي في شركة هارجريفز لانسداون: “في كل عام، يتم الدفع لمعظم صغار إيسا من خلال المنتجات النقدية، لأن الآباء يشعرون بالقلق بشأن المخاطر المرتبطة بالاستثمار.

“ومع ذلك، فإنهم يغيب عنهم حقيقة أن هناك أيضًا مخاطر مرتبطة بالنقود، وهناك الكثير من الطرق لتقليل مخاطر الاستثمار في جونيور عيسى.”

يقول كولز إن الناس يميلون إلى المبالغة في تقدير المخاطر التي ينطوي عليها الاستثمار، ويرجع ذلك جزئيًا إلى أنهم يركزون على التقلبات قصيرة المدى، ولكن على المدى الطويل هناك فرصة للتغلب على هذا الأمر، كما أن أموالهم لديها فرصة أفضل للتغلب على التضخم.

وتشير إلى أن النقد يمكن أن يكون الخيار الصحيح للمراهق الأكبر سنًا، أو عندما يكون المال مطلوبًا لشيء محدد جدًا في وقت معين، وهذا هو المبلغ الوحيد الذي سيكون متاحًا له على الإطلاق.

وفي الوقت نفسه، يقول كولز إن هناك ثلاث طرق لتقليل المخاطر المرتبطة بالاستثمار: الاستثمار على المدى الطويل؛ توزيع المخاطر عبر الأصول والمناطق؛ وتغذية النقدية بالتنقيط في كل شهر.

وتضيف: “إن أسهل طريقة لإخراج التوقيت من المعادلة تمامًا هي إعداد دفعات منتظمة في حساب Junior Isa عن طريق الخصم المباشر. ويعني ذلك أنه عندما تنخفض الأسواق، ستشتري أموالك المزيد من الوحدات، حتى تتمكن من الاستفادة عندما ترتفع، وتحسن مكاسبك الاستثمارية على المدى الطويل.

تقول أليس هاين، محللة التمويل الشخصي في شركة Bestinvest، إن عائلة مكونة من أربعة أفراد يمكنها تحمل تكاليفها يمكنها أن تخزن ما يصل إلى 58 ألف جنيه استرليني معفاة من الضرائب على الدخل ومكاسب رأس المال في إيساس كل عام.

وتقول: “عندما تفكر في جميع التحديات المالية التي من المحتمل أن يواجهها أطفالك، بدءًا من تكاليف الدراسة الجامعية وحتى ارتفاع أسعار المنازل وغير ذلك، فإن مساعدتهم على بناء بيتهم الآن سيكون أمرًا لا يقدر بثمن”.

لكن هاينز يحذر من أن أي أموال يتم إيداعها لطفل في Junior Isa يتم الاحتفاظ بها فعليًا حتى يكبر، لذلك إذا كان أحد الوالدين يحتاج إلى هذا المال لتغطية نفقات أخرى، فسيتعين عليه الحصول على الأموال من مكان آخر.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.