17 أبريل (رويترز) – نظرة على اليوم المقبل في الأسواق الآسيوية من Jamie McGeever.

استحوذت البيانات الاقتصادية الصينية رفيعة المستوى ، بما في ذلك الناتج المحلي الإجمالي للربع الأول ، على الأضواء الآسيوية هذا الأسبوع ، حيث يفكر المستثمرون في جميع أنحاء المنطقة وخارجها فيما إذا كانت “أزمة” البنوك الأمريكية في مرآة الرؤية الخلفية أو ما إذا كانت هناك مشاكل خطيرة في المستقبل.

التقويم الآسيوي يوم الاثنين خفيف ، حيث من المحتمل أن تحرك الأسواق التجارة الإندونيسية وتضخم أسعار الجملة الهندي فقط. يبدأ البنك المركزي الإندونيسي اجتماعه لمدة يومين ، وسيعلن قراره بشأن السياسة يوم الثلاثاء.

ستتاح للمستثمرين أيضًا الفرصة الأولى للرد على تطورين خلال عطلة نهاية الأسبوع – توجيه السياسة من رئيس البنك المركزي الصيني ، والهجوم الواضح يوم السبت على رئيس الوزراء الياباني فوميو كيشيدا.

قال محافظ بنك الصين الشعبي يي جانج إن الصين يمكن أن تتخلى تدريجياً عن التدخل في العملة من خلال تقليص حجم وتواتر غزواتها في السوق تدريجياً ، مما يؤكد عزم بكين على تعزيز وجود اليوان العالمي.

كما قال يي إن البنك المركزي سيسعى إلى جعل أسعار الفائدة الحقيقية أقل بقليل من معدل النمو المحتمل.

في غضون ذلك ، في اليابان ، يوم السبت ، نقل حراس شخصيون رئيس الوزراء كيشيدا إلى بر الأمان بعد أن ألقى رجل ما بدا أنه قنبلة دخان خلال حملة انتخابية في ميناء للصيد في غرب البلاد. كان هذا تذكيرًا غريبًا باغتيال رئيس الوزراء السابق شينزو آبي العام الماضي.

من المتوقع أن تظهر الأرقام الصادرة يوم الاثنين أن تضخم أسعار الجملة في الهند انخفض إلى النصف تقريبًا في مارس إلى 1.87٪ معدل سنوي من 3.85٪. لقد كان 16٪ أقل من العام الماضي.

يتوقع المستثمرون أن تظهر بيانات يوم الثلاثاء أن نمو الناتج المحلي الإجمالي للصين ارتفع بشكل حاد في الربع الأول بعد رفع قيود الإغلاق COVID-19 ، بزيادة 4.0٪ عن العام الماضي وبزيادة 2.9٪ في الأشهر الثلاثة السابقة.

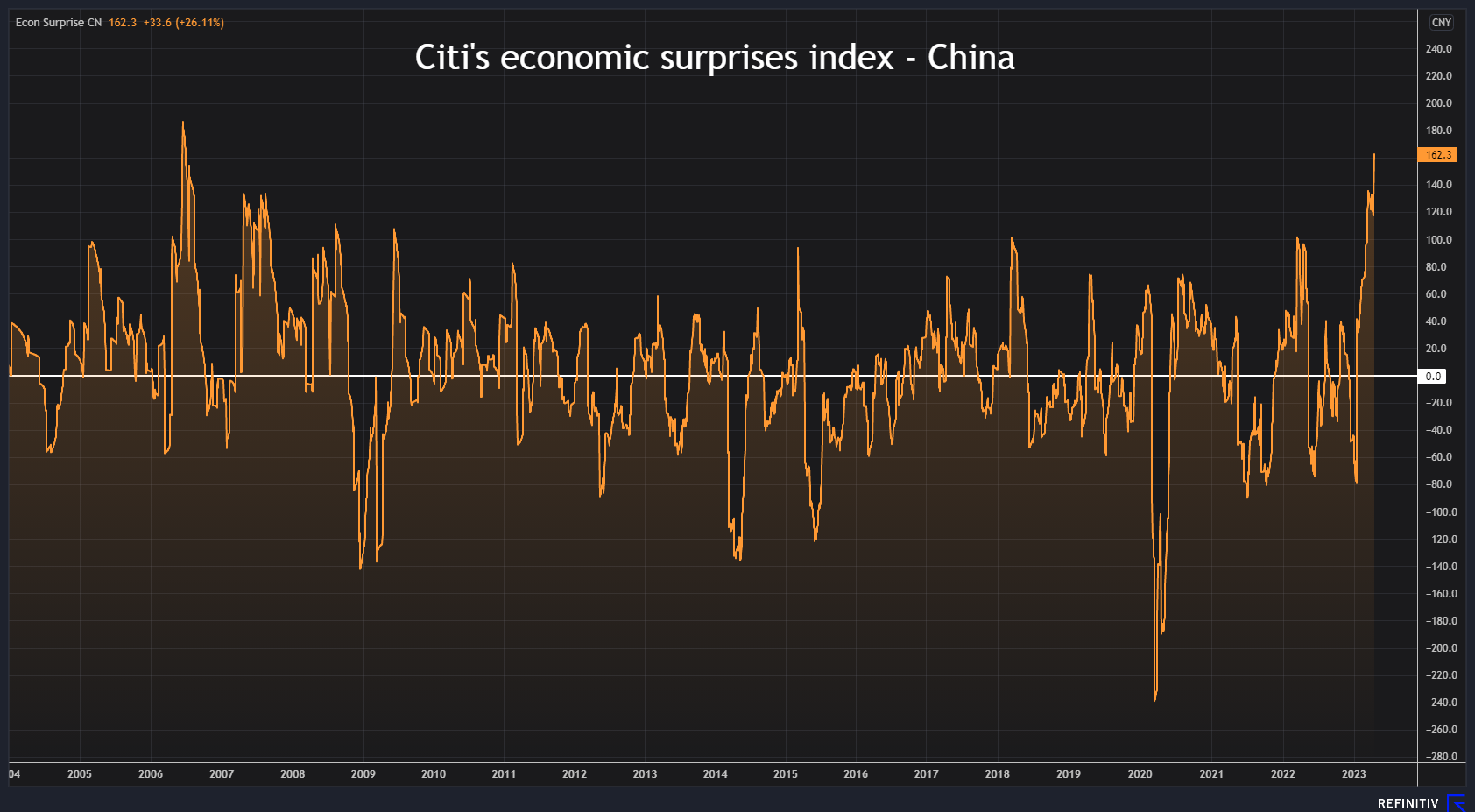

لا تتفاجأ من حدث صعودي – مؤشر المفاجآت الاقتصادية في الصين عند أعلى مستوياته منذ 17 عامًا.

النغمة الأوسع هذا الأسبوع ستحدد بموقف المستثمرين من الأزمة المصرفية الأمريكية. أو صدمة. أو إشارة ضوئية. يشير الانتعاش القوي في الأسهم والركود في مقاييس تقلب السوق إلى أن المستثمرين أكثر تفاؤلاً.

أعلنت بعض البنوك الأمريكية الكبرى يوم الجمعة عن أرباح قوية للربع الأول – ارتفعت أسهم جي بي مورجان بنسبة 7.5٪ – مما عزز الآمال بأن الإجراءات الجريئة والسريعة التي اتخذها صانعو السياسة قبل شهر قد نجحت.

انتعش مؤشرا S&P 500 و MSCI العالمي بنسبة 10 ٪ تقريبًا من أدنى مستوى في مارس ، بينما سجلت أسهم منطقة اليورو يوم الجمعة أعلى مستوى لها منذ 22 عامًا.

لكن الرضا عن النفس سيكون خطيرا. كما يلاحظ محللو مورجان ستانلي ، فإن نمو الائتمان في الولايات المتحدة يتقلص ، وتراجع توافر الائتمان للشركات الصغيرة في آذار (مارس) بأسرع معدل له منذ 20 عامًا ، وتصل تكاليف الفائدة إلى أعلى مستوياتها منذ 15 عامًا.

فيما يلي ثلاثة تطورات رئيسية يمكن أن توفر المزيد من التوجيه للأسواق يوم الاثنين:

– قمة وزراء خارجية مجموعة السبع في اليابان

– تضخم مؤشر أسعار المستهلكين في الهند (مارس)

– كريستين لاغارد من البنك المركزي الأوروبي تتحدث في نيويورك

معاييرنا: مبادئ الثقة في Thomson Reuters.

الآراء الواردة هي آراء الكاتب. وهي لا تعكس آراء رويترز نيوز ، التي تلتزم بموجب مبادئ الثقة بالنزاهة والاستقلالية والتحرر من التحيز.