سيستمر الملايين من مقترضي الرهن العقاري في مواجهة صدمة مالية على مدى السنوات القادمة حيث يواصلون إسقاط صفقات رخيصة بسعر ثابت.

وتشير التقديرات إلى أن 1.6 مليون أسرة من المنتظر أن تقوم بإعادة رهنها العقاري هذا العام، والعديد منهم سيحصلون على أسعار فائدة تقل عن 2 في المائة.

ومن المتوقع أن يستمر هذا الألم في عام 2025، ومن غير المرجح أن تنخفض معدلات الرهن العقاري بشكل كبير عما هي عليه الآن.

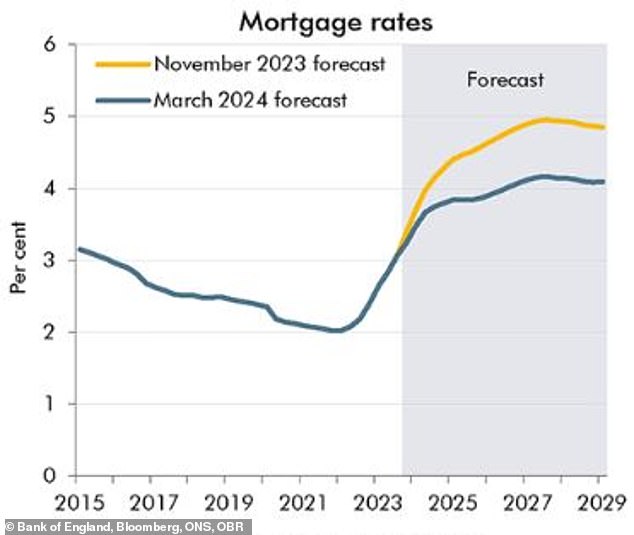

بالأمس، توقع مكتب مسؤولية الميزانية أن متوسط معدل الرهن العقاري سيصل إلى ذروة قدرها 4.2 في المائة في عام 2027.

أقل إيلاما؟ من المتوقع أن يصل متوسط أسعار الفائدة على الرهن العقاري (مع الأخذ في الاعتبار جميع أسر الرهن العقاري) إلى ذروة تبلغ 4.2 في المائة في عام 2027. وهذا أقل بمقدار 0.8 نقطة أساس عن التوقعات السابقة لمكتب مراقبة الميزانية.

وهذا أعلى من مستوى منخفض بلغ 2 في المائة في نهاية عام 2021 وأعلى من متوسط سعر الفائدة على الرهن العقاري في العقد الأول من القرن الحادي والعشرين البالغ حوالي 3 في المائة.

يشمل متوسط سعر OBR جميع الأسعار الثابتة والمتغيرة التي تدفعها الأسر حاليًا.

وهذا يشمل أولئك الذين يبقون على صفقات ذات سعر ثابت منخفض للغاية، وهذا هو السبب في أن الأسعار أقل من متوسط سعر السوق، والذي سيكون الكثيرون أكثر دراية به.

يأخذ متوسط سعر السوق، كما ذكرت Moneyfacts، في الاعتبار كل صفقة ذات سعر ثابت متاحة حاليًا لأولئك الذين يشترون أو يعيدون رهنهم العقاري.

يتضمن ذلك أرخص الأسعار، ولكن أيضًا الأسعار الأكثر تكلفة – المخصصة لأولئك الذين لديهم ظروف خاصة أو تاريخ ائتماني سيئ.

ويبلغ متوسط سعر الفائدة الثابتة على الرهن العقاري لمدة عامين حاليا 5.76 في المائة، ويبلغ متوسط سعر الفائدة الثابت لمدة خمس سنوات 5.34 في المائة، وفقا لـ Moneyfacts.

في حين أن متوسط الأسعار مفيد لتتبع السوق ككل، في الواقع سيكون الكثير من الناس قادرين على القيام بعمل أفضل بكثير من المتوسط.

أرخص الإصلاحات لمدة خمس سنوات لأولئك الذين لديهم ما لا يقل عن 40 في المائة من الأسهم أو الودائع، هي حاليا أعلى بقليل من 4 في المائة.

حتى أرخص الصفقات ذات الفائدة الثابتة لمدة خمس سنوات لأولئك الذين لديهم ودائع أو أسهم بنسبة 10 في المائة تبلغ حوالي 4.6 في المائة.

يقول مارك هاريس، الرئيس التنفيذي لشركة وساطة الرهن العقاري SPF Private Clients: “إن متوسط أسعار الفائدة على الرهن العقاري ليس له سوى استخدام محدود على الإطلاق، لأنه يمكن أن يخفي نطاقًا كبيرًا من الأسعار بدءًا من أرخص الأسعار لأولئك الذين لديهم أسهم كبيرة إلى الصفقات ذات الأسعار الأعلى بكثير لأولئك الذين لديهم أسهم كبيرة”. تعتبر مخاطرة أكبر لأنهم لا يملكون الكثير من الودائع.

ومع ذلك، يحتاج المقترضون إلى التعود على معدلات فائدة أعلى ودفع المزيد مقابل قروضهم العقارية.

“سيواجه الكثيرون صدمة كبيرة في الدفع عندما يتخلصون من أسعار الفائدة الثابتة الرخيصة، ومن المهم التخطيط للمستقبل، باستخدام وسيط السوق بأكمله لضمان عدم دفعهم أكثر مما يحتاجون إليه.”

ما هي نسبة الرهن القادمة في التمويل العقاري؟

والخبر السار هو أن أحدث توقعات مكتب OBR لسعر الفائدة على الرهن العقاري كانت أقل بنسبة 0.8 نقطة مئوية عما توقعه سابقًا في نوفمبر.

وقال مكتب مسؤولية الميزانية إن هذا يرجع إلى انخفاض توقعات السوق لسعر الفائدة الأساسي لبنك إنجلترا، والذي يبلغ حاليًا 5.25 في المائة.

المعدل الأساسي مهم لأنه يحدد سعر الفائدة المدفوع على الأرصدة الاحتياطية التي تحتفظ بها البنوك التجارية في بنك إنجلترا.

ومن خلال تحديد سعر الفائدة الأساسي، يصبح بنك إنجلترا قادرًا على توجيه أسعار الفائدة قصيرة الأجل في السوق.

ويقول مكتب مراقبة الميزانية إن السوق تتوقع الآن انخفاض سعر الفائدة الأساسي هذا العام من ذروته الحالية البالغة 5.25 في المائة إلى 4.2 في المائة بحلول نهاية عام 2024.

ومع ذلك، وبالنظر إلى المستقبل، تتوقع الأسواق حاليًا انخفاض سعر الفائدة الأساسي إلى 3.8 في المائة بحلول نهاية عام 2025، ليصل في النهاية إلى 3.5 في المائة في عام 2027.

هل الأسوأ خلفنا؟ بدأت معدلات الرهن العقاري في الارتفاع مرة أخرى بعد تراجعها عن المستويات المرتفعة التي وصلت إليها في الصيف

بالنسبة لمقترضي الرهن العقاري، تنعكس توقعات السوق هذه في أسعار مبادلة سونيا.

يدخل مقرضي الرهن العقاري في هذه الاتفاقيات لحماية أنفسهم من مخاطر أسعار الفائدة التي ينطوي عليها إقراض الرهن العقاري بسعر ثابت.

وبعبارة أكثر بساطة، تظهر أسعار المبادلة ما يعتقد المقرضون أن المستقبل يحمله فيما يتعلق بأسعار الفائدة وهذا يحكم أسعارهم.

واعتبارًا من اليوم، بلغت نسبة مقايضات الخمس سنوات 3.88 في المائة، وبلغت مقايضات السنتين 4.49 في المائة – وكلاهما يتجه إلى ما دون المعدل الأساسي الحالي.

لوضع ذلك في السياق، من منظور تاريخي، من النادر جدًا أن تنخفض أسعار الفائدة الثابتة على الرهن العقاري إلى أقل من أسعار المبادلة، على الرغم من أن ذلك حدث في يناير لفترة قصيرة جدًا من الزمن.

إذا بدأ المعدل الأساسي في الانخفاض، فقد يؤدي ذلك إلى إطلاق إشارات جيدة للصناعة، مما يعني أن عقود المقايضة قد تنخفض أكثر.

ولكن هذا لا يعني بالضرورة أنه سيكون هناك تخفيضات كبيرة في أسعار الفائدة عبر المنتجات ذات الأسعار الثابتة على الفور نظرًا لحقيقة أنه قد تم بالفعل تسعير أسعار أقل لأنه يوجد بالفعل توقعات بأن تنخفض الأسعار.

يقول الخبير الاقتصادي أندرو ويشارت إن العديد من أسعار فائدة الرهن العقاري الرخيصة قريبة جدًا من أسعار الفائدة على المبادلة، والتي لا يعتقد أنها ستنخفض أكثر حتى يبدأ بنك إنجلترا فعليًا في خفض أسعار الفائدة.

في الأسبوع الماضي، أشار كبير الاقتصاديين في بنك إنجلترا، هيو بيل، في كلية إدارة الأعمال بجامعة كارديف، إلى أن خفض سعر الفائدة الأساسي لا يزال بعيدًا بعض الشيء.

وحذر قائلا: «نحن بحاجة إلى الحذر من الانجراف إلى شعور زائف بالأمان بشأن التضخم.

“بينما أدرك أننا نشهد الآن علامات مبكرة على التحول الهبوطي في العنصر المستمر لديناميات التضخم، فإن هذه العلامات حتى الآن لا تزال مؤقتة. ومن وجهة نظري، لا يزال أمامنا طريق طويل لنقطعه قبل أن تصبح هذه الأدلة قاطعة.

“حتى لو أصبحنا أكثر ثقة بأن العنصر المستمر للتضخم آخذ في التراجع، فإن هذا لا يعني أن لجنة السياسة النقدية لن تحتاج بعد الآن إلى الحفاظ على موقفها التقييدي.

“لا يزال الوقت المناسب لخفض سعر الفائدة في البنك بعيدًا بعض الشيء.

“أحتاج إلى رؤية المزيد من الأدلة المقنعة على أن العنصر المستمر الأساسي لتضخم مؤشر أسعار المستهلك يتم ضغطه إلى معدلات تتفق مع تحقيق دائم ومستدام لهدف التضخم البالغ 2 في المائة قبل التصويت على خفض سعر الفائدة البنكي.

“هذا هو الرأي الذي دفعني إلى التصويت لصالح إبقاء سعر الفائدة البنكي دون تغيير في فبراير.”

ومع ذلك، أشار الاقتصاديون في كابيتال إيكونوميكس إلى أن مكتب مراقبة الميزانية أجرى مراجعة هبوطية كبيرة لتوقعات التضخم في مؤشر أسعار المستهلك.

ويتوقع مكتب مسؤولية الميزانية الآن أن ينخفض معدل التضخم في مؤشر أسعار المستهلك من 4 في المائة في يناير إلى أقل من هدف 2 في المائة في النصف الثاني من العام، إلى أدنى مستوى قدره 1.1 في المائة بحلول بداية عام 2025، ويظل أقل من 2 في المائة حتى عام 2027. .

وفي بيان الخريف في تشرين الثاني (نوفمبر)، لم يتوقع مكتب الميزانية أن ينخفض معدل التضخم في مؤشر أسعار المستهلك إلى أقل من 2 في المائة حتى عام 2025.

وهذا يجعل توقعات بنك إنجلترا لشهر فبراير/شباط بأن يظل التضخم أعلى من هدف 2 في المائة خلال الجزء الأكبر من السنوات الثلاث المقبلة يبدو وكأنه توقعات متطرفة.

وقد لا يمر وقت طويل قبل أن يبدأ البنك في القلق بشأن كون التضخم منخفضاً للغاية. وقد يشجع هذا من الناحية النظرية أعضائها على خفض أسعار الفائدة بشكل أكبر وبسرعة أكبر مما تسعره الأسواق حاليًا.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.