ينقسم المدخرون في الغالب إلى معسكرين في الوقت الحالي – المدخرون الذين يسهل الوصول إليهم ويحافظون على أموالهم في متناول اليد ، ويهدف الوسطاء إلى جعل أموالهم تعمل بأقصى قدر ممكن من الصعوبة.

نظرًا لأن المعدلات عند مستويات لم تشهدها منذ أكثر من عقد ، فإن المدخرين يبحثون عن أسعار ثابتة ، وفقًا لموقع التوفير الشهير The Savings Guru.

وتقول إن المدخرين يركزون حاليًا على الإصلاح لمدة عام أو خمس سنوات ، مع عدم اهتمام كبير بصفقات مدتها ثلاث سنوات وسنتين.

> اعثر على أفضل صفقة باستخدام جداول معدلات الادخار المستقلة الخاصة بنا

عوائد جيدة: في الأشهر الأخيرة من العام الماضي ، مع ارتفاع أسعار الفائدة ، سعى الكثيرون للحصول على الفائدة الأعلى التي تقدمها السندات ذات السعر الثابت

قد يكون السبب في ذلك هو أن المدخرين لا يحصلون على الكثير من علاوة السعر مقابل حجز أموالهم بعيدًا لعدة سنوات. أفضل إصلاح لمدة عام واحد يدفع حاليًا 4.52 في المائة ، وأفضل إصلاح لمدة خمس سنوات يدفع 4.65 في المائة.

قال متحدث باسم Savings Guru: “ فيما يتعلق بما إذا كان الناس يقومون بالإصلاح لفترة أطول أم لا ، فإننا نشهد استقطابًا.

أسعارنا الثابتة الأكثر شيوعًا حاليًا هي سنة أو خمس سنوات. المدخرون إما يذهبون إلى المدى الأقصر لمدة عام واحد ويرون كيف تكون الأسعار في غضون 12 شهرًا ، أو أنهم قرروا أنهم وصلوا إلى ذروتها وحافظوا على أفضل الأسعار وهي خمس سنوات.

“نحن نشهد اهتمامًا أقل بكثير في سنتين وثلاث سنوات ثابتة حيث لا يوجد سوى قسط ضئيل على أفضل الأسعار لسنة واحدة.”

ولكن إذا وصلت أسعار الفائدة إلى ذروتها كما يقترح البعض ، فإن طرح الأموال لعدة سنوات الآن قد يكون خطوة ذكية للمدخرين الأثرياء الذين يثقون بأنهم لن يحتاجوا إلى الوصول إلى أموالهم.

كما ارتفعت معدلات الوصول السهل في الأسابيع الأخيرة مما أدى إلى عودة أعداد متزايدة من المدخرين نحو هذه الصفقات.

منذ أن رفع بنك إنجلترا سعر الفائدة الأساسي الشهر الماضي ، قام عدد كبير من مزودي الادخار برفع معدلات الوصول السهل.

أفضل صفقة سهلة الوصول تدفع الآن 3.55 في المائة ، بفضل المدخرات والاستثمار في تطبيق Chip.

> تحقق من أفضل أسعار الوصول السهل هنا

وأضاف المتحدث باسم Savings Guru: “في حين أن الإصلاحات لمدة عام واحد لا تزال الأكثر شيوعًا ، فإن عمليات البحث التي يسهل الوصول إليها قد ارتفعت بشكل كبير ، مع ارتفاع بنسبة 50 في المائة تقريبًا في الأشهر الستة الماضية.

هذه ليست مفاجأة كبيرة بالنظر إلى أن الفارق بينهما ضيق للغاية – أقل من 1 في المائة حاليًا.

“أيضًا ، شعرنا سابقًا أن المدخرين اعتقدوا أنه لا يستحق نقل أموال يسهل الوصول إليها لأن العوائد لم تكن جيدة بما يكفي ، في حين أنهم الآن يرون معدلات 3.5 في المائة أو أكثر وهذا أمر جذاب لهم”.

شهدت أسعار عيسى النقدية أيضًا تحسنًا ملحوظًا مع الصفقات ذات الأسعار الثابتة التي أثبتت شعبيتها بشكل خاص بين المدخرين الذين يتطلعون إلى حماية الفائدة التي يكسبونها من ضرائب الضرائب.

أفضل صفقة نقدية لمدة عام واحد على عيسى يدفع حاليًا 4.2 في المائة من باب المجاملة بينما يدفع عيسى 3.27 في المائة لأفضل نقود يسهل الوصول إليها.

> تحقق من أفضل أسعار عيسى النقدية هنا

قالت شركة Savings Guru إنها شهدت ارتفاعًا كبيرًا في الأشخاص الذين يبحثون عن Isas بسعر ثابت ، وخاصة المنتجات ذات السعر الثابت لسنة واحدة. تضاعف الاهتمام بهذه الحسابات تقريبًا مقارنة بما كان عليه قبل ستة أشهر ، عندما كانت التدفقات إلى إيساس مرتفعة بالفعل بالمعايير العادية.

وأضاف المتحدث: “كان منتج Isas الذي تم إنتاجه لمدة عام ثالث أكثر المنتجات شعبية على الموقع الشهر الماضي ، وفي هذا الشهر حتى الآن”.

إصلاح العام الماضي قد أتى ثماره

في الأشهر الأخيرة من العام الماضي ، مع ارتفاع أسعار الفائدة في أعقاب إخفاق ليز تروس المصغر في الميزانية ، سعى الكثيرون للحصول على عوائد أعلى توفرها السندات ذات السعر الثابت.

في ذلك الوقت ، كان الفرق بين معدلات الادخار سهلة الوصول والمعدلات الثابتة أوسع مما هو عليه الآن.

على سبيل المثال ، في بداية تشرين الثاني (نوفمبر) ، كان أفضل إصلاح لمدة عام واحد هو دفع 4.65 في المائة بينما كان أفضل معدل وصول سهل هو دفع 2.4 في المائة.

الآن أفضل معدل وصول سهل هو 3.55 في المائة وأفضل إصلاح لمدة عام هو 4.53 في المائة.

على الرغم من أن المعدلات الثابتة لم تتحسن في ذروة شهر نوفمبر ، إلا أن المدخرين الذين ثبّتوا أسعارهم العام الماضي قد يكونون سعداء بفعل ذلك ، خاصة إذا انخفض التضخم كما كان متوقعًا.

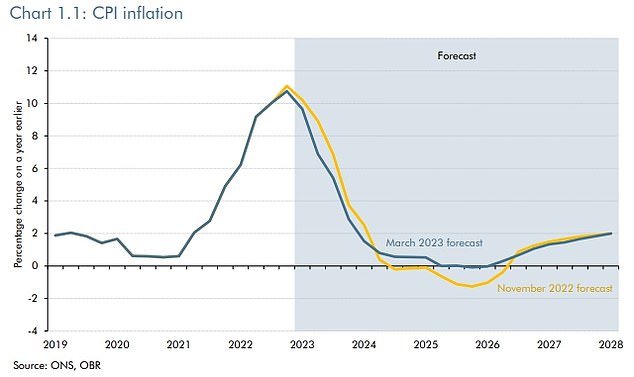

وتتوقع مسؤولية مكتب الميزانية الآن أن يتراجع مؤشر أسعار المستهلكين إلى 2.9٪ بحلول نهاية العام

قال ديريك سبراولينج ، مدير المدخرات في بنك باراجون: “ لقد رأينا اتجاهًا واضحًا نحو الحسابات ذات السعر الثابت خلال عام 2022 ، والتي تسارعت خلال الربع الأخير من العام.

“ارتفعت الأسعار التي يقدمها موفرو المدخرات خلال تلك الفترة مع نمو المعدل الأساسي لبنك إنجلترا ، في حين أننا قد نشهد أيضًا رحلة إلى الأمان من فئات الأصول الأخرى بسبب التقلبات الاقتصادية لتلك الفترة.”

وأضاف: “المدخرون ربما يأخذون نظرة طويلة الأجل بشأن التضخم. على الرغم من أن التضخم كان فوق 10 في المائة في وقت سحب هذه الحسابات ، فمن المتوقع أن يعود إلى الاتجاهات طويلة الأجل في نهاية هذا العام.

وهذا يعني أن المدخرين القادرين على تأمين معدل ثابت أعلى من 3 في المائة أو 4 في المائة قد يرون قيمة أموالهم تنمو بالقيمة الحقيقية بمجرد أن ينخفض التضخم إلى هدف 2 في المائة على المدى الطويل.

هل هذا هو الوقت المناسب لإصلاحه لفترة أطول؟

يتوقع بعض الاقتصاديين أن تنخفض المعدلات خلال السنوات القادمة ، وهو ما إذا كان هذا صحيحًا فقد يعني أن أولئك الذين يختارون الإصلاحات طويلة الأجل الآن قد يرتاحون كثيرًا لفعلهم ذلك قريبًا.

يعتقد المحللون في صندوق النقد الدولي (IMF) أنه بمجرد مرور حلقة التضخم الحالية ، من المرجح أن تعود أسعار الفائدة إلى مستويات ما قبل الوباء في الاقتصادات المتقدمة مثل المملكة المتحدة.

في الشهر الماضي ، توقع مكتب الميزانية العمومية أن ينخفض التضخم إلى 2.9 في المائة بحلول نهاية العام مع توقع بنك إنجلترا نتيجة مماثلة.

يقول الخبراء في صندوق النقد الدولي إن الارتفاع الأخير في أسعار الفائدة من المرجح أن يثبت أنه نقطة في الاتجاه الذي شهد انخفاض المعدلات في بريطانيا والاقتصادات الرئيسية الأخرى بالقرب من الصفر قبل الوباء.

تتوقع كابيتال إيكونوميكس ، وهي شركة استشارات أبحاث اقتصادية مستقلة ، أن يخفض بنك إنجلترا المعدل الأساسي إلى 3 في المائة بحلول نهاية العام المقبل ثم 2.5 في المائة بحلول نهاية عام 2025.

يقول كيفين ماونتفورد ، المؤسس المشارك لشركة Raisin UK: “ أشعر أن المعدل الأساسي يمكن أن يظل الآن عند 4.25 في المائة ، ووفقًا لتقرير صندوق النقد الدولي الأخير ، يبدأ في التراجع خلال الأشهر المقبلة وحتى عام 2024.

“مع وضع ذلك في الاعتبار ، نعتقد أن هناك قيمة حقيقية في الإصلاحات طويلة المدى وستكون مثالية للمدخرين الأكثر ثراءً الذين يرغبون في اتباع نهج المحفظة ، لا سيما حيث يمكن الاهتمام بالفائدة على أساس سنوي.”

ما هي مخاطر معدل الادخار الثابت طويل الأجل؟

بغض النظر عن العوائد المعروضة ، يجب أن يكون لدى المدخرين دائمًا صندوق أموال في حساب يسهل الوصول إليه في حالات الطوارئ.

بمجرد حصولهم على ذلك ، قد يرغبون بعد ذلك في توجيه أي مدخرات زائدة نحو معدلات ثابتة من أجل كسب عوائد أعلى.

تكمن مشكلة الإصلاح في عدم وجود طريق هروب ، حيث لا يُسمح عادةً بأي عمليات سحب قبل تاريخ الانتهاء.

يذكر العديد من مقدمي الخدمة ببساطة أنه لا يمكن الانسحاب ، بينما يوضح البعض أنه لن يتم منح الوصول إلا في ظروف استثنائية ، مثل وفاة صاحب الحساب أو مرض يهدد الحياة.

لذلك يجب على المدخرين فقط وضع الأموال في حساب ثابت إذا كانوا بالتأكيد لن يحتاجوا إلى الوصول إليه خلال المدة.

شيء آخر يجب مراعاته هو أنه مع معدلات الفائدة الآن عند مستويات لم نشهدها منذ أكثر من عقد ، هناك فرصة متزايدة سيحتاج المدخرون إلى دفع ضريبة على الفائدة التي يكسبونها.

يتيح بدل المدخرات الشخصية للمدخرين ربح 1000 جنيه إسترليني سنويًا معفاة من الضرائب بينما يحصل دافعو الضرائب ذو المعدلات الأعلى على 500 جنيه إسترليني فقط.

تدفع أفضل أسعار عيسى النقدية أقل بقليل من أفضل معدلات الادخار القياسية ، مما يعني أنها قد تكون منطقية.

إذا كنت دافع ضرائب ذو معدل أساسي وربح 4.5 في المائة فائدة ، فإن توفير 22200 جنيه إسترليني سيؤثر عليك على مخصصاتك السنوية – وبالنسبة لدافعي الضرائب ذوي المعدلات الأعلى ، فإن هذا الرقم هو 11100 جنيه إسترليني.

تقول منصة التوفير Raisin UK إن الإصلاحات قصيرة المدى أثبتت أنها الخيار الأكثر شعبية على مدار الاثني عشر شهرًا الماضية ، حيث ذهب حوالي 50 في المائة من الأموال إلى حسابات تصل إلى عام واحد.

وتقول إن حوالي 20 في المائة ذهبت إلى حسابات سهلة الوصول ونسبة مماثلة في إصلاحات طويلة الأمد مع الباقي في حسابات الإشعارات.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.