البريطانيون الذين يقتربون من نهاية صفقات الرهن العقاري ذات السعر الثابت معرضون لخطر الوقوع في معدلات فائدة أعلى بما يصل إلى 10 مرات مما هي عليه حاليًا.

أولئك الذين لا يعيدون رهنهم إلى صفقة جديدة قبل انتهاء سعر الفائدة الثابت لمدة سنتين أو خمس سنوات سوف يعودون إلى سعر الفائدة المتغير القياسي (SVR) لمقرضيهم.

ويمكن أن يصل معدل الفائدة على القروض إلى 9.73 في المائة اعتماداً على المقرض، ويمكن أن يضيف مئات أو حتى آلاف الجنيهات إلى الأقساط الشهرية لشخص ما.

نوضح ما يحتاج المقترضون إلى معرفته حول SVRs، ونكشف عن الرسوم التي يتقاضاها المقرضون الرئيسيون وأيهم رفع أسعار الفائدة أكثر في السنوات الأخيرة.

> كيفية إعادة رهن منزلك: دليل للعثور على أفضل صفقة والتبديل

احذر: يمكن أن تصل معدلات SVR إلى 9.73% اعتمادًا على المُقرض ويمكن أن تضيف مئات أو حتى آلاف الجنيهات إلى الأقساط الشهرية لشخص ما

إلى أي مدى يمكن أن ترتفع الأقساط؟

من المقرر أن تخرج ما يصل إلى 1.6 مليون أسرة من صفقاتها ذات السعر الثابت هذا العام، وستكون معرضة لخطر الانتقال إلى SVR، المعروف أيضًا باسم معدل الارتداد، إذا لم يخططوا للمستقبل.

كثير من أولئك الذين ثبتوا أسعار الفائدة قبل عامين أو ثلاثة أو خمسة أعوام سيحصلون على أسعار فائدة أقل من 2 في المائة.

حتى أن بعض الأشخاص سوف يخفضون أسعار فائدة أقل من 1 في المائة، إذا كانوا محظوظين بما يكفي لتأمين واحدة من أرخص صفقات الرهن العقاري عندما تصل الأسعار إلى أدنى مستوياتها في خريف عام 2021.

من المقرر أن يواجه هؤلاء الأشخاص صدمة مالية ضخمة عندما تنتهي صفقاتهم الثابتة، بالنظر إلى أن متوسط معدل SVR يبلغ حاليًا 8.17 في المائة، وفقًا لشركة Moneyfacts.

يمكن للمقترض النموذجي الذي لديه رهن عقاري بقيمة 200 ألف جنيه إسترليني يتم سداده على مدى 25 عامًا، والذي ينتقل من صفقة بنسبة 2 في المائة إلى معدل قياسي متغير نموذجي، أن يتوقع رؤية أقساط السداد الشهرية تقفز بأكثر من 700 جنيه إسترليني شهريًا، من 848 جنيهًا إسترلينيًا إلى 1,566 جنيه إسترليني.

والخبر السار هو أن غالبية المقترضين يمكنهم تجنب هذه المعدلات الباهظة إما عن طريق إعادة رهنهم إلى مقرض مختلف قبل انتهاء صفقتهم، أو التحول إلى صفقة أخرى مع البنك الحالي أو بناء المجتمع فيما يعرف بنقل المنتج.

بالنسبة لأولئك الذين لديهم أكبر قدر من الأسهم في منازلهم، فإن أرخص سعر فائدة ثابت لمدة خمس سنوات يبلغ حالياً 3.93 في المائة، في حين أن أرخص سعر فائدة ثابت لمدة عامين هو 4.26 في المائة.

> تحقق من أفضل عروض الرهن العقاري بسعر ثابت هنا

كم عدد المقترضين على SVRs؟

ويستفيد الآلاف من مقترضي الرهن العقاري من هذه المعدلات المرتفعة كل شهر، وفقًا لبيانات صادرة عن الرابطة التجارية لقطاع الخدمات المصرفية والمالية في المملكة المتحدة، UK Finance.

في العام الماضي، تشير التقديرات إلى أن ما يصل إلى 679000 أسرة كانت تستخدم نظام SVR.

لدى المقرضين مصلحة في أن تلجأ الأسر إلى معدلات الفائدة الافتراضية، حيث أنهم يكسبون أموالاً أكثر من هذه المنتجات مقارنة بأسعار الفائدة الثابتة وصفقات التتبع ذات الأسعار المنخفضة.

في حين أن SVRs كانت دائما أكثر تكلفة بكثير من الإصلاحات، فقد اتخذ هذا منعطفا سيئا نحو الأسوأ على مدى العامين الماضيين مع ارتفاع معدلات الرهن العقاري.

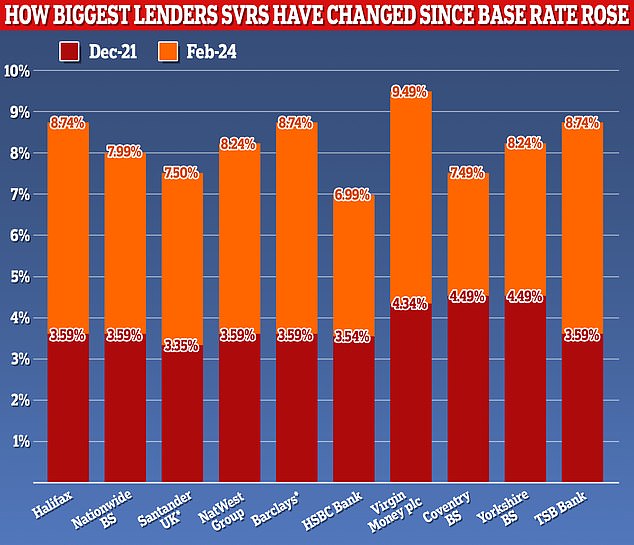

قام جميع مقرضي الرهن العقاري بزيادة أسعار الفائدة المتغيرة القياسية منذ أن بدأ سعر الفائدة الأساسي لبنك إنجلترا في الارتفاع في ديسمبر 2021.

ومنذ ذلك الحين، ارتفع سعر الفائدة الأساسي من 0.1 في المائة إلى 5.25 في المائة – ولا يزال على حاله حتى يومنا هذا.

> ما هي الخطوة التالية بالنسبة لمعدلات الرهن العقاري في عام 2024 – وما هي المدة التي يجب عليك إصلاحها؟

تأثير السعر الأساسي: قام مقرضي الرهن العقاري جميعهم بزيادة أسعار الفائدة المتغيرة القياسية منذ أن بدأ سعر الفائدة الأساسي في الارتفاع في ديسمبر 2021

يقول نيكولاس مينديز، المدير الفني للرهن العقاري في شركة جون تشاركول: “من المرجح أن يقوم المقرضون بزيادة معدلات الفائدة الحقيقية الخاصة بهم عندما يتغير السعر الأساسي.

“ولكن نظرًا لأن المُقرض يمكنه ضبط SVR الخاص به على أي مستوى يريده، فيمكنه في الواقع زيادته أو تقليله بأي هامش يختاره.

“هناك تباين كبير في معدلات الفائدة على القروض الخاصة بالمقرضين، وعلى الرغم من أنها تزيد غالبًا بما يتماشى مع بنك إنجلترا، إلا أنها لا تقل بالضرورة بما يتماشى مع أي تخفيضات مما يعني أن أصحاب المنازل يواجهون ضربة مزدوجة.”

من هم المقرضون الذين رفعوا معدلات SVR أكثر؟

بمساعدة البيانات من L&C Mortgages وMoneyfacts، نظرنا في البنوك وجمعيات البناء التي تفرض رسومًا على مقترضي SVR وكيف تغير ذلك بمرور الوقت.

المال العذراء لديه أعلى معدل قياسي متغير لأي مقرض في الوقت الحاضر، بنسبة 9.49 في المائة.

قبل أن يبدأ المعدل الأساسي في الارتفاع في كانون الأول (ديسمبر) 2021، كانت فيرجن تفرض رسومًا على العملاء بنسبة 4.34 في المائة.

وهذا يعني أنه رفع سعر الفائدة المتغير القياسي بنفس مقدار السعر الأساسي منذ عام 2021، بزيادة 5.15 نقطة مئوية.

باركليز, هاليفاكس و مكتب تقييس الاتصالات كما قامت بزيادة معدلات الفائدة الخاصة بها بما يتماشى مع سعر الفائدة الأساسي لبنك إنجلترا، وكلها من 3.59 في المائة إلى 8.74 في المائة.

في أثناء، ناتويست وزاد سعر الفائدة المتغير القياسي من 3.59 في المائة إلى 8.24 في المائة، أو 4.65 نقطة مئوية، مما أدى إلى تقويض القاعدة بمقدار 0.5 نقطة مئوية.

وعلى الطرف الآخر من الطيف، قامت بعض البنوك برفع أسعار الفائدة القياسية المتغيرة بنسبة أقل بكثير من سعر الفائدة الأساسي لبنك إنجلترا.

إتش إس بي سي و أول مباشرعلى سبيل المثال، لم ترفع معدلات الفائدة الحقيقية الخاصة بها سوى 3.45 نقطة مئوية، من 3.54 في المائة إلى 6.99 في المائة.

هناك أيضًا بعض المقرضين الذين يتخذون نهجًا مختلفًا قليلاً عندما يتعلق الأمر بالمعدل الذي يعيدون العملاء إليه بمجرد انتهاء صفقتهم الأولية.

متى سانتاندر عندما أنهى العملاء صفقة ثابتة، اعتاد المُقرض استخدام معدل تتبع مستمر بنسبة 3.25 في المائة أعلى من السعر الأساسي بدلاً من معدل SVR.

يتغير هذا تلقائيًا مع تحرك السعر الأساسي، على عكس SVRs الأخرى.

في الوقت الحالي، يعني ذلك أن العملاء الذين أبرموا صفقة في ديسمبر 2021 سيعودون إلى جهاز التتبع، وسيظلون يدفعون 8.5 في المائة.

ومع ذلك، لديها أيضًا معدل قياسي متغير بنسبة 7.5 في المائة سيعود إليه عملاؤها الجدد.

وقد تعود صفقات باركليز أيضًا إلى التتبع المستمر بنسبة 3.49 في المائة فوق القاعدة.

الأفضل والأسوأ: يتم تحديد المعدل المتغير القياسي وفقًا لتقدير كل مُقرض، وبالتالي فهو يختلف بشكل كبير

يقول ديفيد هولينجورث، المدير المساعد في L&C Mortgages: “لقد أدت الارتفاعات الأخيرة إلى اضطرار المقرضين إلى اتخاذ قرار بشأن ما إذا كانوا سيتبعون أسعار الفائدة بشكل مباشر أو يفكرون في إعادة توازن أسعار الفائدة بسبب الارتفاع الكبير والسريع.

“على الرغم من أن عددًا قليلاً نسبيًا من المقترضين سيجلسون الآن على SVR، إلا أن له تأثيرًا واسعًا على المقترضين في بيئة ذات أسعار فائدة أعلى.

“ستستخدم نماذج القدرة على تحمل التكاليف معدلات الإجهاد عند تحديد المبلغ الذي يمكن اقتراضه، وتعني معدلات الارتداد الأعلى أن معدلات الإجهاد هذه كان من الطبيعي أن ترتفع وتفرض ضغوطًا هبوطية على ما يمكن إقراضه.

“لذلك رأينا المقرضين يفكرون في تخفيف SVR، أو استخدام معدل ارتداد بديل يمكن أن يساعد المقترضين الذين يكافحون من أجل تلبية القدرة على تحمل التكاليف.

“على سبيل المثال، أدخل مكتب تقييس الاتصالات معدل ارتداد أقل لمعدلات المشترين لأول مرة بالسعر الأساسي بالإضافة إلى 2.49 في المائة، مما يعطي معدل حالي قدره 7.74 في المائة وهو أقل بنقطة مئوية واحدة عما يتعرض له بقية عملائه.”

هل هناك فوائد لوجودك على SVR؟

بعض الأشخاص الموجودين حاليًا على SVRs هم من الناحية الفنية سجناء رهن عقاري، مما يعني أنهم محاصرون مع مقرضين غير نشطين لا يقدمون منتجات رهن عقاري جديدة، في حين أنهم غير قادرين على اجتياز اختبارات القدرة على تحمل التكاليف للمقرضين الآخرين.

ومع ذلك، فإن هؤلاء ليسوا سوى أقلية تقل عن 50 ألفًا، وفقًا لهيئة السلوك المالي.

كثير من الناس ينجرفون إلى SVR لمقرضهم في نهاية سعر الفائدة الأولي بسبب النسيان، وفقا لسمسار الرهن العقاري مارك هاريس، الرئيس التنفيذي لشركة SPF Private Clients، ولكن هناك أسباب أخرى أيضا.

قد يكون المقترضون على حساب SVR الخاص بمقرضهم لأن ظروفهم قد تغيرت ويعتقدون أنهم لا يستطيعون إعادة رهنهم بصفقة أرخص – ولكن قد لا يكون هذا هو الحال

مارك هاريس، عملاء SPF الخاصين

يختار بعض المقترضين أن يكونوا على أحد هذه القروض، على الأقل مؤقتًا.

يقول هاريس: “ينتقل بعض الأشخاص إلى سيارة SVR لأنهم لا ينظمون الوقت المناسب للانتقال إلى صفقة أخرى، بسبب اللامبالاة وعدم القدرة على التبديل على الإطلاق.

“لكن في بعض الأحيان يفعل الناس ذلك من أجل المرونة التي يوفرها وجودهم في SVR، حيث يمكنك الانتقال إلى سعر آخر في أي وقت دون عقوبة.

“قد يكون بعض المقترضين أيضًا على SVR أثناء انتظارهم لانخفاض الأسعار الثابتة أو المتتبعة، ولكن ضع في اعتبارك أنك يمكن أن تظل على SVR لفترة طويلة، وتدفع أكثر بكثير مما كنت ستفعله لو كنت قد فعلت ذلك تحولت إلى صفقة.

“قد يكون المقترضون الآخرون على حساب SVR الخاص بمقرضهم لأن ظروفهم قد تغيرت ويعتقدون أنهم لا يستطيعون إعادة رهنهم بصفقة أرخص – ولكن قد لا يكون هذا هو الحال، ومن المفيد دائمًا أن تسأل المُقرض الحالي ما إذا كان بإمكانه أن يقدم لك منتجًا أفضل .’

إلى أين تتجه معدلات الرهن العقاري الآن؟

قد تشجع حقيقة انخفاض أسعار الفائدة على الرهن العقاري منذ سبتمبر بعض المقترضين على الانتظار ومعرفة ما إذا كان بإمكانهم الحصول على سعر أفضل في وقت لاحق من عام 2024.

قد يكونون على استعداد للسقوط على SVR الخاص بالمقرض أثناء انتظارهم لانخفاض الأسعار.

وفي بداية هذا العام، اندلعت حرب أسعار الرهن العقاري، حيث قام أكثر من 50 من مقرضي الرهن العقاري بتخفيض أسعار الفائدة على العقارات السكنية، وبعضهم أكثر من مرة.

وهذا يعني أن متوسط أسعار الفائدة على الرهن العقاري الثابت انخفض للشهر السادس على التوالي في يناير، وفقا لـ Moneyfacts.

المقامرة: قد يكون بعض المقترضين على استعداد للوقوع في حساب SVR الخاص بمقرضهم أثناء انتظارهم لانخفاض أسعار الفائدة

ومع ذلك، فقد وصلت التخفيضات إلى طريق مسدود إلى حد كبير، مع قيام بعض المقرضين الآن بزيادة أسعار الفائدة.

منذ بداية شهر فبراير، ارتفع متوسط سعر الفائدة الثابت لمدة عامين من 5.56 في المائة إلى 5.63 في المائة، وارتفع متوسط سعر الفائدة لمدة خمس سنوات من 5.18 في المائة إلى 5.26 في المائة.

والنصيحة لأي شخص يقترب من تاريخ إعادة رهنه العقاري هي أن يتصرف الآن، بدلاً من الانتظار على أمل انخفاض أسعار الفائدة في المستقبل.

تنعكس توقعات السوق لأسعار الفائدة في أسعار المبادلة. يقوم مقرضي الرهن العقاري بتسعير أسعار الفائدة الثابتة وفقًا لأسعار مقايضة سونيا على وجه الخصوص.

واليوم، تبلغ نسبة مقايضات الخمس سنوات حاليا 3.89 في المائة، ومقايضات لمدة عامين عند 4.43 في المائة.

وكلاهما مرتفع مقارنة ببداية العام عندما كانت مقايضات الخمس سنوات 3.4 في المائة ومقايضات سنتين 4.04 في المائة.

لكنه يشير إلى أن التخفيضات واسعة النطاق في أسعار الفائدة على الرهن العقاري في الأشهر الأخيرة من غير المرجح أن تستمر، على الأقل في الوقت الحالي.

تقول راشيل سبرينجال، الخبيرة المالية في Moneyfacts: “الملاحظات الأخيرة التي أدلى بها بنك إنجلترا تشير إلى أنه من غير المرجح أن يتحرك سعر الفائدة الأساسي لبضعة أشهر بعد، وبالفعل ستنتظر لجنة السياسة النقدية أدلة قوية على أن التضخم تحت السيطرة قبل حتى النظر في خفض سعر الفائدة.

“يجب تحفيز المقترضين الذين يجلسون على SVR الخاص بهم لتبديل رهنهم العقاري إذا استطاعوا، لأنه من غير المرجح أن يروا انخفاض أقساط السداد في المستقبل المنظور.

“في الواقع، فإن متوسط أسعار الفائدة الثابتة لمدة عامين وخمسة أعوام أقل بكثير من متوسط معدل الاستهلاك الاحتياطي.

“من الحكمة طلب المشورة من وسيط مستقل لمعرفة ما إذا كان بإمكان الفرد توفير مبلغ لائق من أقساط السداد الشهرية عن طريق تغيير صفقة الرهن العقاري الخاصة به.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.