يواجه أولئك الذين يشترون عقاراً أو يعيدون رهنه هذا العام قراراً قد ينقذهم ــ أو يكلفهم ــ آلاف الجنيهات، اعتماداً على ما إذا كانوا يختارون بشكل صحيح.

هذا القرار هو ما إذا كان سيتم إصلاح الرهن العقاري لمدة سنتين أو خمس سنوات.

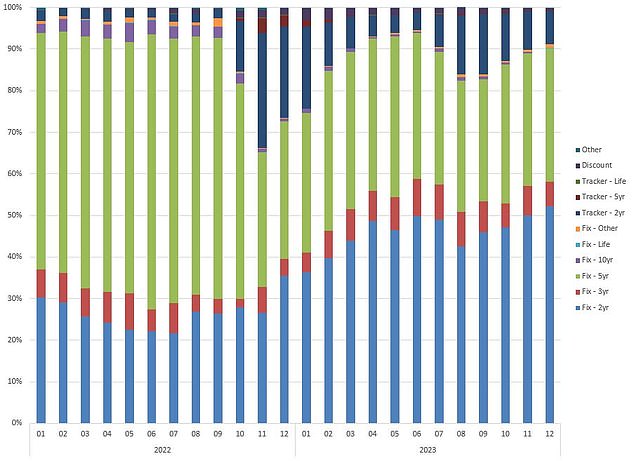

قبل أن ترتفع أسعار الفائدة في نهاية عام 2022، كانت القروض العقارية ذات السعر الثابت لمدة خمس سنوات تحظى بشعبية كبيرة حيث اختارها ما يقرب من ثلاثة من كل خمسة مقترضين.

في ذلك الوقت، كانت معدلات الرهن العقاري منخفضة نسبيًا، ولكنها كانت في ارتفاع – لذا فإن الاحتفاظ بها لأطول فترة ممكنة بدا فكرة جيدة.

منذ ذلك الحين، ارتفعت المعدلات، ويختار عدد متزايد من الأشخاص الآن صفقات بمعدل ثابت لمدة عامين على أمل أن تنخفض بحلول الوقت الذي يأتون فيه إلى إعادة الرهن العقاري في المرة القادمة.

تفضيل لمدة عامين: اختار أكثر من نصف البريطانيين إصلاح رهنهم العقاري لمدة عامين في ديسمبر، وفقًا لأكبر وسيط للرهن العقاري عبر الإنترنت في المملكة المتحدة، L&C Mortgages

في الشهر الماضي، اختار أكثر من نصف البريطانيين إصلاح رهنهم العقاري لمدة عامين، وفقًا لأكبر وسيط للرهن العقاري عبر الإنترنت في المملكة المتحدة، L&C Mortgages.

وهذا يختلف تمامًا عما كان يفعله الناس في معظم عام 2022، عندما كان ما يقرب من ربع المقترضين يختارون صفقات ثابتة لمدة عامين، وفقًا للوسيط.

ومما يزيد الأمر إثارة للدهشة أن أسعار الفائدة الثابتة لخمس سنوات تميل إلى أن تكون أرخص من صفقات السنتين في الوقت الحالي.

ويبلغ متوسط الرهن العقاري بسعر ثابت لمدة عامين حاليا 5.93 في المائة، وفقا لـ Moneyfacts. ويقارن ذلك بـ 5.54 في المائة للإصلاحات لمدة خمس سنوات.

ويمكن لأولئك الذين لديهم أكبر الودائع أو الذين لديهم حصص أسهم أكبر في منازلهم أن يحققوا أداءً أفضل بكثير عند التثبيت لمدة خمس سنوات، بدلاً من عامين.

أدنى سعر ثابت لمدة عامين في السوق تقدمه شركة Leeds Building Society برسوم تبلغ 4.6 في المائة، في حين أن أقل سعر ثابت لمدة خمس سنوات هو مع Generation Home بنسبة 3.94 في المائة. كلا الصفقتين تأتيان برسوم قدرها 999 جنيهًا إسترلينيًا.

لماذا هذا التحول في الموضة؟

العديد من أولئك الذين يختارون الإصلاح لمدة عامين سيفعلون ذلك لأنهم يعتقدون أن أسعار الفائدة ستنخفض خلال العامين المقبلين.

وهم يعتمدون في الأساس على توقع انخفاض سعر الفائدة الأساسي ـ ثم أسعار الفائدة على الرهن العقاري ـ بمجرد تراجع التضخم، وهو ما من شأنه أن يسمح لهم بالإصلاح بسعر أرخص.

ويقول نيكولاس مينديز، من وسيط الرهن العقاري جون تشاركول: “بأسعار السوق الحالية، فإن أسعار الفائدة الثابتة لمدة عامين آخذة في الانخفاض، وهي بالتأكيد أقل تكلفة مما كانت عليه في وقت سابق من العام الماضي.

“سيكون من المفيد النظر في الألم على المدى القصير، بدلا من الإغراء ببعض أسعار الفائدة الثابتة لمدة خمس سنوات المعروضة حاليا.

“من المتوقع أن تستمر المعدلات الثابتة في الانخفاض، لذا لا تريد أن تظل مرتبطًا بمعدل أعلى لفترة أطول مما تحتاج إليه.

“قد يكون من المفيد أيضًا التفكير في الإصلاح لمدة ثلاث سنوات إذا كنت تريد الاستقرار لفترة أطول قليلاً من عامين، ولكن لتجنب الارتباط لمدة خمس سنوات.”

القلق: بالنسبة لأصحاب المنازل الذين من المقرر أن تنتهي صلاحية قروضهم العقارية ذات السعر الثابت في عام 2024، فإن احتمال الانتقال إلى معدل رهن عقاري أعلى قد يكون مدعاة للقلق

ومع ذلك، في حين أن أسعار الفائدة الثابتة لخمس سنوات لم تعد المنتج المفضل، فإنها كانت لا تزال الخيار المفضل لنحو ثلث مقترضي الرهن العقاري في العام الماضي.

وذلك لأنهم يقدمون أرخص الأسعار، وكذلك ضمانًا على الدفعات الشهرية للسنوات الخمس القادمة. وهذا سوف يروق لبعض المقترضين، نظرا لمدى ارتفاع أسعار الفائدة خلال الـ 24 شهرا الماضية.

على الجانب الآخر، تأتي الصفقات ذات السعر الثابت مع رسوم السداد المبكر التي يمكن أن تجعل إعادة الرهن العقاري مبكرًا عملاً مكلفًا.

وهذا يعني أن معظم المقترضين مقيدون بشكل أساسي للسنوات الخمس المقبلة ولن يتمكنوا من الاستفادة إذا انخفضت أسعار الفائدة.

يقول مارك هاريس، الرئيس التنفيذي لشركة وساطة الرهن العقاري SPF Private Clients: “إذا كنت سأحصل على رهن عقاري هذا العام وكانت ميزانيتي محدودة، فسأختار الإصلاح لمدة خمس سنوات، لأنه من الأفضل أن أكون آمنًا من آسف”. وهذا من شأنه أن يمكّنني من وضع الميزانية لفترة زمنية معقولة.

ماذا عن تعقب الرهون العقارية؟

أولئك الذين يثقون في انخفاض أسعار الفائدة بشكل أسرع وأبعد من المتوقع ربما يجربون حظهم من خلال الرهن العقاري المتعقب.

يتبع المتتبعون المعدل الأساسي لبنك إنجلترا، زائد أو ناقص نسبة مئوية محددة.

على سبيل المثال، يمكن أن يدفع شخص ما السعر الأساسي بالإضافة إلى 0.75 في المائة علاوة على ذلك باستخدام جهاز التتبع. وبما أن المعدل الأساسي يبلغ 5.25 في المائة، فإنهم سيدفعون 6 في المائة في الوقت الحاضر.

ولكن إذا تم تخفيض سعر الفائدة الأساسي إلى 4.5 في المائة، على سبيل المثال، فإن سعر الفائدة سينخفض إلى 5.25 في المائة.

الميزة الرئيسية لصفقات التتبع هي أنها لا تأتي عادةً مع رسوم السداد المبكر.

وهذا يعني أنه إذا انخفضت معدلات الرهن العقاري خلال العام المقبل، فيمكن لأي شخص لديه صفقة تعقب التحول إلى صفقة ثابتة أرخص عندما يشاء.

خذ المخاطرة: أولئك الذين يثقون في انخفاض أسعار الفائدة بشكل أسرع وأبعد من المتوقع ربما يجربون حظهم من خلال الرهن العقاري المتعقب

على الجانب الآخر، إذا ظل المعدل الأساسي على حاله أو حتى ارتفع هذا العام، فقد ينتهي الأمر إلى أن يصبح مقامرة باهظة الثمن.

في الشهر الماضي، اختار ما يقرب من 10 في المائة من مقترضي الرهن العقاري الحصول على رهن عقاري لمدة عامين، وفقا لشركة L&C.

في شهري أغسطس (آب) وسبتمبر (أيلول) من هذا العام، بعد وقت قصير من وصول معدلات الرهن العقاري إلى ذروتها، كان أكثر من 15 في المائة من المقترضين يختارون صفقات التتبع هذه.

ويضيف هاريس: “إذا كان بوسعي أن أكون مخطئًا وأتمكن من التعامل مع التقلبات في الأسعار، فإن أداة تتبع السعر الأساسي بدون رسوم السداد المبكر قد تكون جديرة بالدراسة ومراقبة السوق عن كثب”.

“في حالة انخفاض الأسعار الثابتة، يمكنك بعد ذلك الانتقال إلى سعر جديد دون الاضطرار إلى دفع غرامة.

“كما هو الحال دائمًا، من المفيد استخدام وسيط السوق بالكامل لضمان حصولك على المشورة الصحيحة والصفقة المناسبة لظروفك.”

هل ستنخفض معدلات الرهن العقاري في عام 2024؟

وشهد العامان الماضيان قيام بنك إنجلترا برفع سعر الفائدة الأساسي من 0.1 في المائة إلى 5.25 في المائة.

لكن الأضواء تحولت الآن إلى الموعد الذي قد يبدأ فيه بنك إنجلترا في إجراء التخفيضات.

ويقول ريتشارد هاريسون، رئيس قسم الرهن العقاري في بنك أتوم: “على الرغم من أن أندرو بيلي حذر من الاعتبارات المبكرة لخفض أسعار الفائدة، فإن الحقيقة هي أن توقعات أسعار الفائدة المستقبلية ستؤثر بشكل كبير على تسعير الرهن العقاري”.

“في الأسابيع الأخيرة، شهدت أسعار الفائدة بالفعل انخفاضًا ملحوظًا. وباستثناء أي تطورات غير متوقعة، فمن المرجح أن يستمر هذا الاتجاه في العام المقبل، مما يؤدي إلى أسعار أكثر تنافسية في جميع المجالات.

ووفقا للرهانات في الأسواق المالية، فإن بنك إنجلترا سيخفض أسعار الفائدة ست مرات في عام 2024، ليرفعها من أعلى مستوى له منذ 15 عاما عند 5.25 في المائة اليوم إلى 3.75 في المائة بحلول عيد الميلاد.

وسيكون ذلك بمثابة دفعة كبيرة للمقترضين الذين يحتاجون إلى إعادة الرهن العقاري والمشترين لأول مرة للوصول إلى سلم الإسكان.

ومع ذلك، ستظل معدلات الرهن العقاري أعلى بكثير مما كانت عليه قبل أن تبدأ أسعار الفائدة في الارتفاع في نهاية عام 2021.

> متى ستنخفض أسعار الفائدة؟ توقعات بشأن متى سينخفض المعدل الأساسي

ويعتقد مينديز، من جون تشاركول، أن أرخص أسعار الفائدة الثابتة لخمس سنوات يمكن أن تصل إلى أقل من 3.5 في المائة خلال النصف الثاني من العام.

“يعد شهر يناير بداية جديدة ولكن من المهم أيضًا بالنسبة للمقرضين وضع الأسس لسنة ناجحة. لا يضيع المقرضون أي وقت هذه المرة ويبدأون حرب الأسعار في وقت مبكر، الأمر الذي فاجأ البعض بالتأكيد، بما فيهم أنا.

“في بداية العام، يجب أن نرى المزيد من المقرضين يطلقون أسعار فائدة ثابتة لمدة خمس سنوات بنسبة 4.5 في المائة، مع المزيد من عمليات الشراء الأفضل أقل من 4 في المائة.

“سنشهد أيضًا انخفاض أسعار الفائدة الثابتة لمدة عامين وثلاثة أعوام إلى أقل من 4.5 في المائة.

“بحلول الربيع وحتى منتصف عام 2024، ستكون التوقعات بصفقة أقل من 3.75 في المائة متاحة على الورق مع استمرار الأسواق في تسعير تخفيض سعر الفائدة المصرفية في السنوات المقبلة.

“خلال النصف الثاني من هذا العام، اعتمادًا على البيانات التضخمية والمشهد الاقتصادي والسياسي الأوسع، يمكننا أن نرى أسعار الفائدة الثابتة لخمس سنوات هي الأولى التي تشهد معدلًا أقل من 3.5 في المائة، مع أسعار فائدة ثابتة لمدة عامين وثلاث سنوات”. ثم تكسر أسعار الفائدة الرقم القياسي البالغ 4 في المائة.

الانخفاض: شهدت أسعار الفائدة بالفعل انخفاضًا ملحوظًا، وباستثناء أي تطورات غير متوقعة، فمن المرجح أن يستمر هذا الاتجاه في العام المقبل، وفقًا للمحللين.

ومع ذلك، ليس كل الوسطاء واثقين من أن أسعار الفائدة ستنخفض كثيرًا.

ويقول مارك هاريس، الرئيس التنفيذي لشركة وساطة الرهن العقاري SPF Private Clients: إن القروض العقارية ذات السعر الثابت ستكون أقل من المعدلات الأساسية في الفترة التي من المتوقع أن تنخفض فيها أسعار الفائدة.

“نحن نرى ذلك حاليًا مع قيام المقرضين بتخفيض قروضهم العقارية ذات الفائدة الثابتة، وهو اتجاه نتوقع أن يستمر حتى عام 2024.

“السوق متفق بشكل عام على أن سعر الفائدة الأساسي سينخفض، إنها مسألة متى وبأي وتيرة.

“نقترح أن يقوم بنك إنجلترا بتخفيض سعر الفائدة الأساسي في شهر مايو أو يونيو تقريبًا، على أن تنتهي أسعار الفائدة العام في مكان ما بين 4 و4.5 في المائة.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.