هل يمكن أن تتسلل صفقات الادخار الآن عائدًا إلى ما يزيد عن 5٪ حيث يؤدي التضخم المستمر إلى رفع أسعار الفائدة أم يجب عليك إبرام صفقة الآن؟

يؤدي استمرار التضخم المرتفع إلى تقليص ميزانيات الأسر بشكل أكثر تشددًا. لكن بالنسبة للمدخرين ، هناك جانب إيجابي من نوع ما.

يتمتع المدخرون بأفضل أسعار الفائدة التي شهدوها منذ سنوات بفضل ارتفاع التضخم. ويقول بعض الخبراء إن المعدلات قد تقفز أعلى من ذلك حتى الآن.

ارتفعت أسعار الفائدة منذ أن كشفت الأرقام الرسمية الأسبوع الماضي أن التضخم لا يزال مرتفعا بعناد. الآن عند 10.1 في المائة ، كان التضخم في خانة العشرات منذ أيلول (سبتمبر) الماضي.

يمكن للمدخرين الآن الاستمتاع بصفقة كبيرة على حساب معدل ثابت لمدة عام واحد بنسبة 4.7 في المائة ، والذي يقدمه حاليًا بنك Shawbrook و Close Brothers Savings. وكان أفضل صفقة في بداية هذا الشهر أقل بنسبة 4.35 في المائة.

أفضل صفقة: يمكن للمدخرين الآن الاستمتاع بأعلى سعر على حساب معدل ثابت لمدة عام واحد بنسبة 4.7٪ ، والذي يقدمه حاليًا Close Brother Savings and Investec Bank

يمكن للمدخرين تحقيق معدلات مماثلة حتى لو كانوا يرغبون في قفل أموالهم لفترة أطول.

أعلى معدل لخمس سنوات هو 4.65 في المائة من Atom ، و 4.61 في المائة من United Trust Bank ، أو 4.6 في المائة من Monument Bank و Tandem Bank.

تبلغ معدلات الفائدة لمدة ثلاث سنوات نفس المستوى مع أفضل معدل عند 4.67 في المائة من DF Capital.

التحذير ، بالطبع ، هو أن التضخم المرتفع يؤدي إلى تآكل قيمة مدخراتك بمرور الوقت – مما يعني أن كل جنيه لن يمتد إلى حد بعيد في المتاجر.

هل يمكن أن ترتفع المعدلات أعلى؟

يعمل بنك إنجلترا بلا هوادة على رفع أسعار الفائدة في سعيه للحد من التضخم المتفشي. في هذه المرة من العام الماضي ، كان المعدل الأساسي 0.75 في المائة فقط – واليوم هو 4.25 في المائة.

لكن على الرغم من الجهود المبذولة ، لا يزال التضخم خارج السيطرة. وهذا يعني أن البنك قد يختار رفع أسعار الفائدة أعلى من ذلك ، إلى 4.5 في المائة ، عندما يتخذ قراره التالي بشأن سعر الفائدة في غضون أسبوعين.

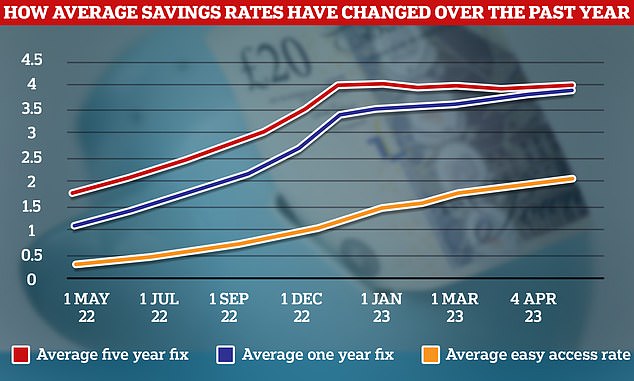

ارتفعت معدلات الادخار بشكل كبير خلال العام الماضي.

حتى أن التجار في أسواق المال يراهنون على أن بنك إنجلترا قد يدفع السعر الأساسي إلى أعلى مستوى يصل إلى 5 في المائة في وقت لاحق من هذا العام.

حتى وقت قريب ، كانوا يتوقعون أن تستقر المعدلات عند 4.5 في المائة ، لكن التضخم المرتفع العنيد أجبر على إعادة التفكير.

إذا استمر السعر الأساسي في الارتفاع ، فقد تكون أسعار الفائدة متاحة للمدخرين. وذلك لأن مستوى السعر الأساسي هو أحد أكبر العوامل التي يأخذها مقدمو المدخرات في الاعتبار عند تسعير صفقاتهم.

أين تجد أفضل الصفقات

حتى إذا ارتفع السعر الأساسي ، فلن يرى المدخرون الفائدة تلقائيًا. غالبًا ما تكون البنوك ومجتمعات البناء بطيئة في تمرير زيادات أسعار الفائدة للمدخرين – لا سيما البنوك الكبرى في شارع هاي ستريت.

سيحتاج المدخرون إلى التسوق للعثور على أفضل الصفقات.

السندات متعددة السنوات ذات معدل الفائدة الثابت على وجه الخصوص قد لا ترتفع بما يتماشى مع المعدل الأساسي. وذلك لأن مقدمي الخدمات يحددون أسعارهم بناءً على ما يعتقدون أن السعر الأساسي سيصل إليه في المستقبل ، وكذلك على مستواه الحالي.

على سبيل المثال ، إذا كانوا يعتقدون أن المعدلات ستنخفض إلى 2 في المائة في الأشهر المقبلة ، فلن يرغبوا في أن يُتركوا يدفعون أسعار فائدة قريبة من 5 في المائة لعدة سنوات.

هل يجب أن تصلح لفترة أطول؟

قد تستمر الأسعار في الارتفاع ، لكن لا يوجد ضمان. يقول متحدث باسم موقع Savings Guru الإلكتروني إن الأمر لا يستحق الانتظار للحصول على سعر أفضل.

“نعتقد أن الأسعار الثابتة قد بلغت ذروتها وستتراجع ، ولكن قد تكون هناك بعض التقلبات على المدى القصير” ، كما يقول.

“إنها مقامرة الانتظار ، على أمل الحصول على معدلات أعلى. أي مدخرين يقومون بالتثبيت لمدة عام واحد سيحصلون على عرض أقل عند الاستحقاق.

“أولئك الذين يريدون أعلى الأسعار يجب أن يأخذوا أفضل الأسعار الثابتة لمدة ثلاث أو خمس سنوات المعروضة حاليًا.”

يتوقع بعض الخبراء أن المعدلات قد تبدأ في الانخفاض في الأشهر المقبلة.

يقول آدم ثروور ، رئيس المدخرات في Shawbrook Bank ، والذي يعد دائمًا من بين كبار دافعي الضرائب: “ قد يكون هناك زيادة أخرى في سعر الفائدة أو اثنين من بنك إنجلترا قبل أن تبدأ الأمور في التباطؤ ، ولكن من المؤكد أن الإجماع هو أننا ” عندما نقترب من قمة ذروة المدخرات – يمكننا حتى أن نرى انعكاسًا محتملاً في أسعار الفائدة.