ثبت أن أنبياء الهلاك الذين توقعوا انهيار العقارات في عام 2023 كانوا على خطأ.

ومع ارتفاع أسعار الفائدة، اتجهت أسعار المنازل نحو الانخفاض. لكنها بالتأكيد لم تنخفض، كما توقع البعض.

وفجأة في الأسابيع القليلة الماضية، بدأت الأسعار في الانتعاش، حيث بدأ ضغط تكاليف المعيشة في تخفيف قبضته على البلاد.

سوق العقارات: لقد ثبت خطأ أنبياء الشؤم الذين توقعوا حدوث انهيار عقاري في عام 2023

ويظهر أحدث استطلاع أجرته شركة نيشن وايد أن الأسعار انخفضت، في المتوسط، بنسبة 2 في المائة فقط خلال الأشهر الـ 12 الماضية.

يبلغ متوسط السعر 258.557 جنيهًا إسترلينيًا، أي أقل من ذروة ما بعد الوباء البالغة 273.751 جنيهًا إسترلينيًا في صيف عام 2022، ولكنه لا يزال أعلى من مستواه البالغ 215.295 جنيهًا إسترلينيًا في نهاية عام 2019.

مع انخفاض معدلات الرهن العقاري يومًا بعد يوم، قد يبدأ الآلاف الذين أجلوا بحثهم عن منزل أحلامهم في عام 2023 في التمرير عبر بوابات العقارات مرة أخرى.

إذا كنت واحداً منهم، فسوف تظل تتساءل كيف ولماذا تحدى السوق التوقعات – وما الذي يمكن أن ينتظرنا في المستقبل.

وهنا، نسأل الخبراء عما يخبئه العام المقبل.

لماذا لم تنخفض الأسعار أكثر مع ارتفاع الأسعار؟

وأجبر التضخم المتصاعد وارتفاع تكاليف الاقتراض العديد من المشترين المحتملين على تعليق خططهم للتحرك، بينما ينتظرون انتهاء العاصفة.

وفي الوقت نفسه، اضطر أولئك الذين وصلوا إلى نهاية صفقة الرهن العقاري بسعر ثابت رخيص وواجهوا قفزة حادة في أقساط السداد إلى خفض إنفاقهم من أجل الوفاء بأقساطهم، ومن غير المرجح أن يبحثوا عن منزلهم التالي.

وهذا يعني أن عدد مبيعات العقارات انخفض بنحو 20 في المائة.

ماذا حدث؟ وأجبر التضخم المتصاعد وارتفاع تكاليف الاقتراض العديد من المشترين المحتملين على تعليق خططهم للتحرك

ويقول توم بيل، من وكالة نايت فرانك العقارية: “إن قصة هذا التباطؤ لم تكن انخفاض الأسعار، بل انخفاض أحجام المبيعات بسبب تردد المشترين والبائعين على حد سواء”.

وكان من الممكن أن تؤدي موجة من عمليات البيع القسرية ـ عندما تتم استعادة ملكية مساكن المقترضين ـ إلى إحداث حالة من الفوضى. ولكن عندما تقدم معظم المقترضين الحاليين بطلب للحصول على رهن عقاري، كان عليهم اجتياز فحوصات ائتمانية صارمة لتحديد قدرتهم على تحمل ارتفاع أسعار الفائدة.

لا يزال لدى بعض الأسر مخزون احتياطي من التوفير أثناء الإغلاق. وقد خفف هذا من وطأة ضغط تكاليف المعيشة. وهناك نسبة كبيرة بشكل مدهش من الباحثين عن المنازل هم أكثر حظا. إنهم مشترون نقدًا، ولا يعتمدون على الرهن العقاري. وشكل هؤلاء المشترون ثلث إجمالي المبيعات في عام 2023، وفقًا لبوابة العقارات Zoopla.

تعمقت علاقة الحب البريطانية مع العقارات خلال الوباء عندما كان الناس محصورين في منازلهم ولم يظهر هذا الشغف أي علامات على التهدئة.

يبدو أن حقيقة أن بعض الموظفين ما زالوا يعملون من المنزل يومين أو ثلاثة أيام في الأسبوع تجعلهم أكثر استعدادًا وقدرة على تحمل الزيادات الحادة في أقساط الرهن العقاري.

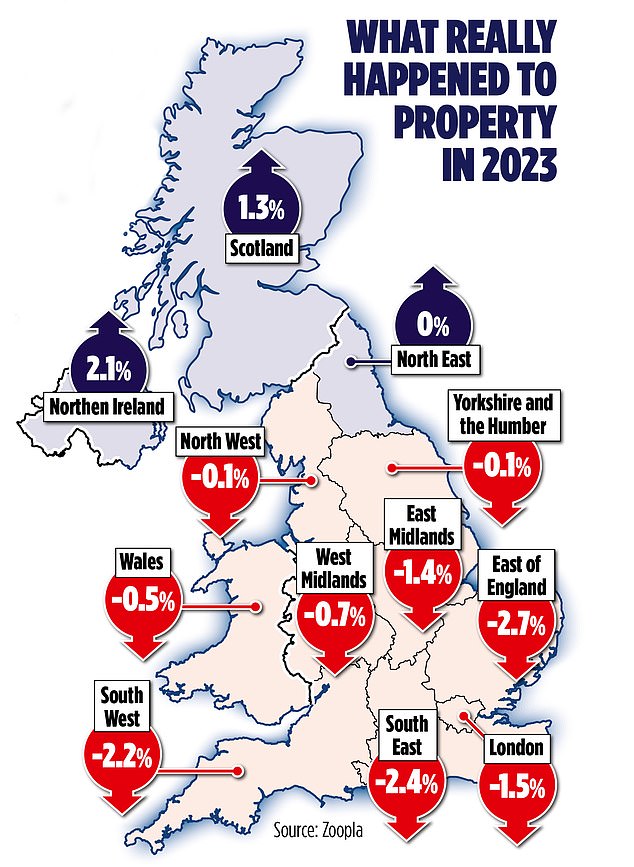

أين صمدت الأسعار وسط الكآبة؟

لقد نجا الشمال الشرقي واسكتلندا من بعض الألم. وعلى النقيض من ذلك، كان أداء لندن والجنوب الشرقي والجنوب الغربي هو الأسوأ.

وفقًا لأرقام هاليفاكس، كان متوسط قيمة العقارات في الجنوب الشرقي يساوي 399.283 جنيهًا إسترلينيًا قبل عام، لكنه الآن يبلغ 376.450 جنيهًا إسترلينيًا. وفي الجنوب الغربي، حدث انخفاض من 310.580 جنيهًا إسترلينيًا إلى 293.615 جنيهًا إسترلينيًا.

وتكون هذه الانخفاضات أعمق إذا أخذت التضخم في الاعتبار. على هذا الأساس، وفقا لأرقام بنك إنجلترا، فإن أسعار المنازل أقل بنسبة 7 في المائة عما كانت عليه في كانون الثاني (يناير) 2022.

ولكن كان هذا هو العام الذي تفوقت فيه بعض الأسواق الصغيرة في الأداء على مناطقها الأوسع.

وقد سلطت هاليفاكس الضوء على أكثر من 70 موقعًا تفوقت في الأداء بسبب احتوائها على مساحات خضراء أو بأسعار معقولة.

على سبيل المثال، شهدت ليندسي، في لينكولنشاير، ارتفاع متوسط السعر بنسبة 13.3 في المائة من 194.533 جنيهًا إسترلينيًا إلى 220.421 جنيهًا إسترلينيًا، لأنها توفر الشواطئ والريف.

وكان الطلب على المنازل الواقعة وسط المناظر الطبيعية الوعرة في بوويز في ويلز، وهي المقاطعة التي تحتضن منطقة بريكون بيكونز، مرتفعا بنسبة 17.4 في المائة ليصل إلى متوسط 253.958 جنيه إسترليني.

لكن ضاحية إيلينغ الراقية في لندن، بحيها المشترك، كانت أيضًا نقطة ساخنة. ويبلغ متوسط السعر الآن 531.127 جنيه إسترليني، مقابل 494.100 جنيه إسترليني قبل عام.

ويجب أن تؤخذ هذه الزيادات المكونة من رقمين في سياقها: كانت المعاملات منخفضة مما يعني أن عددًا قليلاً من المبيعات يمكن أن يعطي صورة مشوهة عن صحة السوق الفردية.

ماذا سيحدث للأسعار في عام 2024؟

تتراوح التوقعات من المتشائم الإيجابي إلى المتفائل المتواضع. ويتوقع روبرت جاردنر، كبير الاقتصاديين في شركة Nationwide، أن تظل الأسعار ثابتة أو تشهد انخفاضًا منخفضًا برقم واحد. ويتوقع بنك إتش إس بي سي عدم حدوث المزيد من الانخفاضات، في حين تتوقع هاليفاكس انخفاضاً بنسبة 2 إلى 4 في المائة.

ويتوافق هذا مع توقعات سافيلز بانخفاض نسبته 3 في المائة.

يقول لوسيان كوك، رئيس قسم الأبحاث السكنية في شركة سافيلز: “نتوقع أن يتسم عام 2024 بالقيود المستمرة على ميزانيات المشترين. لكن احتمال تخفيض أسعار الفائدة قرب نهاية العام المقبل يعني أننا نتوقع أن تصل السوق إلى أدنى مستوياتها بحلول الصيف.

نقطة الاتصال: Crickhowell في منطقة Brecon Beacons حيث ارتفعت الأسعار بنسبة 17%

تقول أنيشا بيفريدج، رئيسة قسم الأبحاث السكنية في هامبتونز: “إن انخفاض الرهون العقارية، المقترن ببعض النمو الحقيقي في الدخل، من شأنه أن يحسن صورة القدرة على تحمل التكاليف والبدء في وضع حد لمزيد من الانخفاض في أسعار المنازل”.

ويأتي التقييم الأكثر كآبة من المكتب المستقل لمسؤولية الميزانية، الذي يقدر أن الأسعار ستنخفض بنسبة 4.7 في المائة في عام 2024 – ولن تعود إلى أعلى مستوياتها في عام 2022 حتى عام 2027.

أما سافيلز فهي أكثر بهجة، إذ تتوقع أنه بين عامي 2024 و2028، ستنمو الأسعار بنسبة 17.9 في المائة، مما يضيف 45.521 جنيهًا إسترلينيًا إلى قيمة العقار المتوسط.

وينبغي أن يتصدر الشمال الشرقي وويلز المجال، حيث يرتفع بنسبة 20 في المائة أو أكثر. ويبدو أن لندن ستتخلف عن بقية الشركات، لكن لا يزال يتعين عليها إنهاء الفترة بارتفاع بنسبة 13.6 في المائة، كما تقول.

هل ستنخفض أسعار الفائدة على الرهن العقاري ـ وإذا كان الأمر كذلك، فمتى؟

وبعد سلسلة من 14 زيادة متتالية، ظل سعر الفائدة الأساسي لبنك إنجلترا عند 5.25 في المائة لمدة ثلاثة أشهر. ومن المؤكد تقريبًا أن الخطوة التالية ستكون تنازلية، لكن البنك يظل صامتًا بشأن التوقيت.

أصبحت معدلات الرهن العقاري، التي بلغت ذروتها هذا الصيف، أرخص بالفعل، على الرغم من أن المعدلات المنخفضة للغاية لعام 2022 لن تعود. لقد ولت أيام المال السهل.

وكان سعر الفائدة الثابت النموذجي لمدة خمس سنوات 6.11 في المائة في الصيف، ثم انخفض إلى 5.07 في المائة. لكن المنافسة المتزايدة بين المقرضين تعني ظهور صفقات أكثر جاذبية.

لدى Virgin Money معدل إصلاح بنسبة 4.59 في المائة لمدة عامين للمقترض الذي يقوم بإعادة الرهن العقاري والذي لديه وديعة بنسبة 40 في المائة. هناك رسوم قدرها 1780 جنيهًا إسترلينيًا. تقدم جمعية يوركشاير للبناء نفس السعر، لمدة خمس سنوات، للمقترض مع وديعة بنسبة 25 في المائة مع رسم قدره 1495 جنيهًا إسترلينيًا.

وبعد الانخفاض المفاجئ في التضخم إلى 3.9 في المائة – وهو أدنى مستوى له منذ أكتوبر 2021 – بدأت تظهر صفقات القروض بأسعار تقل عن 4 في المائة.

ومن المرجح أن تظهر المزيد من العروض في وقت مبكر من العام الجديد. من المحتمل أن يختار المقترضون الذين يقومون بإعادة الرهن العقاري صفقات ثابتة لمدة عامين، مما يعني أن المعدلات ستكون أقل بحلول عام 2026.

هل سأحصل على سعر جيد إذا بعت منزلي؟

ومن المتوقع أن تبدأ العائلات في البحث عن منزل مرة أخرى، مع انخفاض معدلات الرهن العقاري. وسوف تستفيد بعض هذه الأسر أيضاً من الزيادات في الأجور التي تجاوزت معدل التضخم.

ويشير نيكي ستيفنسون، من وكالة فاين آند كانتري العقارية، إلى أن نسبة كبيرة من المسجلين لمشاهدة المنازل “لديهم دافع كبير للانتقال”.

ولكن لا يزال يتعين على البائعين التسعير بشكل واقعي. إن افتراض أن قيمة منزلك تستحق ما كانت عليه في ذروة السوق بعد الوباء في صيف عام 2022 سيكون أمرًا محفوفًا بالمخاطر. قد يكون من الأفضل التقليل من قيمة العقار قليلاً، مما يتيح لك فرصة “إنشاء سوق” حيث يقوم المشترون بتقديم عروضهم لتأمين العقار.

سيكون لدى الوكيل الجيد بيانات حول كيفية تداول منطقتك في الوقت الحالي. العقارات الأفضل في فئتها تجتذب المشاهدين، لكن ما يسمى بالمنازل المتضررة، مثل تلك الموجودة على الطريق الرئيسي، تواجه التجاهل.

هل ستؤثر الانتخابات على سوق العقارات؟

كانت الانتخابات العامة تتسبب في توقف السوق، وتقول سافيلز إن هذا قد يكون هو الحال في عام 2024، مما قد يعني أن التعافي لن يصل حتى عام 2025.

لكن آخرين يقولون إنه سواء ذهبت البلاد إلى صناديق الاقتراع في مايو/أيار أو أكتوبر/تشرين الأول، فإن معظم المشترين سوف يتجاهلون هذا الحدث. وذلك لأنه لا يوجد انقسام واضح بين سياسات الإسكان للحزبين الرئيسيين.

ومع ذلك، فقد تكون هناك مخاوف لدى أعلى مستويات السوق، مع القلق من احتمال قيام حزب العمال بفرض ضريبة على الثروة، على الرغم من الوعد الصريح بعدم القيام بذلك.

وفي الوقت نفسه، إذا اكتسب حزب العمال السلطة ونفذ تهديده بفرض ضريبة القيمة المضافة على رسوم المدارس الخاصة، فقد يكون الطلب على المنازل في مناطق تجمع المدارس الحكومية الجيدة كبيرا.

هل يمكنني الصعود إلى السلم في العام المقبل؟

لقد أغلقت أسعار الفائدة المرتفعة الطريق إلى ملكية المنازل بالنسبة للكثيرين هذا العام. لكن بنك أمي وأبي كان نشطًا، كما يلعب أفراد العائلة الآخرون دورًا متزايدًا. يستشهد وكلاء العقارات بحالات ساهمت فيها ما يصل إلى ست مجموعات من العلاقات في إيداع مشتري لأول مرة.

ومع ذلك، أصبحت القروض العقارية أقل تكلفة قليلا. تقول Rightmove أن المشتري الذي يحصل على قرض بنسبة 85 في المائة على عقار بقيمة 219.984 جنيهًا إسترلينيًا (المنزل النموذجي للمشتري لأول مرة) سيدفع 1.111 جنيهًا إسترلينيًا شهريًا، مقابل 1.139 جنيهًا إسترلينيًا في نهاية عام 2022.

وقد يكون هذا أقل من إيجار مثل هذا المنزل. لكن ارتفاع فواتير الطاقة والضرائب يعني أن رفع الودائع سيظل يمثل صراعا.

ربما كان بعض أولئك الذين يرغبون في امتلاك منزل يأملون في العثور على عقار بسعر منخفض للغاية في عام 2024، لكن هذا سيكون نادرًا، حيث لم يتحقق الركود المتوقع حتى الآن. ومع ذلك، تقول سافيلز إن الضغوط المالية التي تمنع المستأجرين من الشراء يمكن أن تؤدي إلى انخفاض أسعار الشقق، مما يعني أن أولئك الذين يمكنهم الاعتماد على بنك أمي وأبي يجب أن يكونوا مستعدين للانقضاض.

هل ستستمر تكلفة الإيجار في الارتفاع؟

ارتفعت الإيجارات إلى مستوى قياسي هذا العام، مع زيادات مضاعفة في بعض المدن. ويبلغ المتوسط الشهري في لندن 2049 جنيهًا إسترلينيًا؛ وفي برايتون يبلغ السعر 1575 جنيهًا إسترلينيًا.

لقد ترك بعض أصحاب العقارات العمل، مما أدى إلى تقليل المعروض من المنازل التي سيتم تأجيرها. لكن المستثمرين الآخرين الذين يشترون من أجل التأجير يقومون بتمرير تكاليف الاقتراض المرتفعة إلى المستأجرين.

ومن المقرر أن تتباطأ هذه الزيادات، على الرغم من أنه لا يزال من المتوقع أن ترتفع الإيجارات بنسبة 3 في المائة في لندن وبنسبة 5 في المائة في أماكن أخرى، وفقا لشركة رايت موف. وتتوقع Zoopla أيضًا زيادة بنسبة 5 في المائة.

ومن المرجح أن يستمر هذا الاتجاه، مع ارتفاع الإيجارات بسرعة أكبر من أسعار المساكن على مدى السنوات الثلاث المقبلة ــ وخاصة إذا استمر المستثمرون الذين يشترون من أجل التأجير في بيع عقاراتهم، وهو ما من شأنه أن يقلص مجمع العقارات المتاحة.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.