يتم جر آلاف العائلات في منطقة ميدلاندز وشمال إنجلترا إلى دفع ضريبة الميراث لأول مرة. تكشف الأرقام الرسمية التي اطلعت عليها صحيفة “ذا ميل أون صنداي” إلى أي مدى أدى استيلاء الحكومة على الضرائب خلسة إلى إيقاع المزيد من الأسر التي لم تكن الضريبة مصممة على الإطلاق للقبض عليها.

لعقود من الزمن، كانت العائلات الثرية في لندن وجنوب إنجلترا هي أكبر دافعي ضريبة الميراث على ثروات أسرهم بعد وفاة أحد أفراد أسرتهم. ومع ذلك، لم يكن المقصود من ضريبة الميراث سوى التأثير على الأسر الأكثر ثراءً.

والآن فإن ارتفاع أسعار المساكن والأصول ـ مقترناً بالتجميد الطويل للإعفاءات الضريبية ـ يعني أن أعداداً متزايدة من أسر الطبقة المتوسطة لابد أن تدفعها.

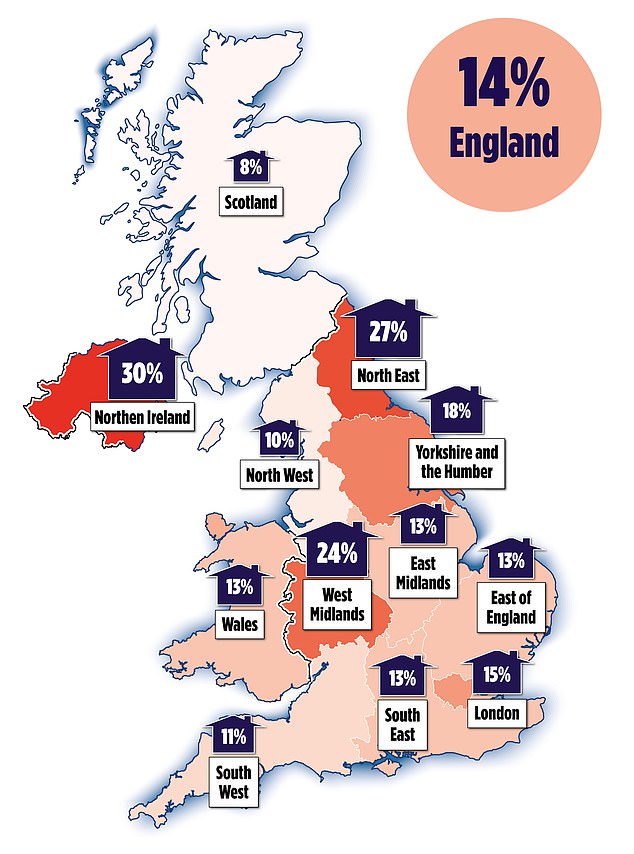

أربعة في المائة من جميع العقارات أصبحت الآن خاضعة لضريبة الميراث. يمكننا أن نكشف أن هناك مناطق في جميع أنحاء المملكة المتحدة يرتفع فيها لأول مرة عدد العقارات التي تنتهك مخصصات ضريبة الميراث.

ارتفع عدد العقارات التي تدفع الضرائب في شمال شرق إنجلترا بنسبة 27 في المائة بين السنتين الماليتين 2019-20 و2020-2021، وفقًا لأحدث البيانات الحكومية.

يُظهر طلب حرية المعلومات المقدم من مدير الثروات كويلتر واطلعت عليه هذه الصحيفة أن منطقة ويست ميدلاندز سجلت ثاني أكبر نسبة نمو في إنجلترا، حيث دفعت الأسر ضريبة الميراث بنسبة 24 في المائة أكثر مما فعلت في العام السابق.

وفي يوركشاير وهامبر، دفعت 18 في المائة إضافية من العقارات ضريبة الميراث. ومع ذلك، انخفض متوسط الفاتورة التي تدفعها الأسر في المنطقة بمقدار 28000 جنيه إسترليني – وهو مؤشر على أن الأسر التي لديها عقارات أصغر تقع على نحو متزايد تحت وطأة الضريبة، مما أدى إلى انخفاض متوسط الفاتورة.

وانخفض متوسط قيمة العقارات التي تدفع ضرائب الميراث في المنطقة بمقدار 70 ألف جنيه إسترليني مقارنة بالعام السابق، ليصل إلى 1.27 مليون جنيه إسترليني، مما يشير إلى أن المزيد من العائلات قد تجاوزت الحد الأدنى للتو.

وفي شرق ميدلاندز، انخفض متوسط رسوم ضريبة الميراث بمقدار 52 ألف جنيه إسترليني، في حين ارتفع عدد العقارات المتضررة بنسبة 13 في المائة. وانخفض متوسط حجم العقارات التي دفعت الضريبة بمقدار 130 ألف جنيه إسترليني إلى 1.17 مليون جنيه إسترليني على مدار عام.

ولا يقتصر الصعود على إنجلترا. وفي أيرلندا الشمالية، ارتفع عدد العقارات التي تدفع الضرائب بنحو الثلث في عام واحد ــ وهو أعلى ارتفاع في أي من مناطق وبلدان المملكة المتحدة الاثنتي عشرة. وفي ويلز بلغ الرقم 13 في المائة وفي اسكتلندا 8 في المائة.

يحذر شون مور، من شركة كويلتر، من أن أحد العوامل الرئيسية في هذا التغيير البغيض هو أن عددًا أكبر من العائلات الأقل ثراءً يتعرضون للسعات للمرة الأولى.

نصف مليون لدفع رسوم الوفاة

أصبحت الضريبة محط اهتمام هذا الصيف بعد أن كشفت التوقعات الداخلية لهيئة الإيرادات والجمارك البريطانية أن 49.400 عائلة مكلومة إضافية سيتم جرها إلى دفع ضريبة الميراث هذا العام. واضطر مسؤول الضرائب إلى مراجعة تقديراته السابقة، فزادها أربعة أضعاف من 13400، وهو التغيير الذي ألقى باللوم فيه على التضخم المرتفع.

واجه المستشار جيريمي هانت ضغوطًا متزايدة لخفض رسوم الوفاة. وكان من المتوقع على نطاق واسع أن يخفض معدل ضريبة الميراث إلى النصف في بيان الخريف الذي أصدره الشهر الماضي، لكنه خيب آمال أعضاء البرلمان المحافظين بترك الضريبة دون تغيير.

ولم تكن العديد من الأسر لتدفع أي ضريبة إذا زادت العتبات بما يتماشى مع التضخم.

تم تجميد العتبة الرئيسية – ما يسمى بنطاق معدل الصفر الذي يسمح لك بتمرير أول 325000 جنيه إسترليني من ممتلكاتك (الممتلكات والأسهم والنقد) معفاة من الضرائب – منذ عام 2009 وستظل كذلك حتى عام 2028 على الأقل. وقالت الحكومة. وأي شيء أعلى من هذا يتم فرض ضريبة عليه عادة بنسبة 40 في المائة.

يمكن للأزواج المتزوجين أو الذين تربطهم شراكة مدنية أن يجمعوا بدلاتهم، بحيث أنه عندما يتوفى الشريك الثاني، فإن 650 ألف جنيه إسترليني من التركة تكون معفاة من الضرائب.

ويمكن لأولئك الذين يغادرون منزل الأسرة لأحفادهم المباشرين – الأطفال أو الأحفاد – أن يرفعوا بشكل فعال مخصصاتهم المعفاة من الضرائب إلى حد إجمالي قدره 500 ألف جنيه إسترليني (أو مليون جنيه إسترليني للزوجين).

وذلك لأن هناك بدلًا ثانيًا يصل إلى 175.000 جنيه إسترليني (أو 350.000 جنيه إسترليني للزوجين) خصيصًا للممتلكات التي تم تمريرها بهذه الطريقة المعروفة باسم نطاق السعر الصفري السكني. ومع ذلك، في العقارات الأكبر حجمًا، يتم تخفيض هذا المبلغ بمقدار 1 جنيه إسترليني لكل 2 جنيه إسترليني تبلغ قيمة العقار أكثر من 2 مليون جنيه إسترليني.

وعلى الرغم من الامتيازات، فإن عددًا متزايدًا من العقارات يخرق عتبة نطاق سعر الصفر بسبب ارتفاع أسعار العقارات.

إذا كان الرقم 325.000 جنيه استرليني قد تتبع التضخم منذ عام 2009، عندما تمت زيادته آخر مرة، لكان يساوي 506.000 جنيه استرليني اليوم، وفقًا لكويلتر.

وتشير أرقام السجل العقاري إلى أن متوسط سعر المنزل في المملكة المتحدة تضاعف تقريبًا منذ ذلك الحين، من 165.314 جنيهًا إسترلينيًا في سبتمبر 2009 إلى 291.385 جنيهًا إسترلينيًا في سبتمبر من هذا العام.

يقول مور: “كان يُنظر إلى ضريبة الميراث في السابق على أنها ضريبة على الأفراد الأكثر ثراءً، ولكن الحقيقة هي أن متوسط العقارات في المملكة المتحدة أقل من نطاق معدل الصفر القياسي بأقل من 50 ألف جنيه إسترليني”.

“مع تجميد نطاق معدل الصفر ونطاق معدل الصفر السكني حتى عام 2028 واستمرار ارتفاع أسعار المنازل، قد يواجه العديد من الأشخاص دفع فاتورة ضريبة الميراث بشكل غير متوقع.”

في أغسطس/آب، حذرت صحيفة “ذا ميل أون صنداي” من أن أكثر من نصف مليون أسرة ستضطر إلى دفع ضريبة الميراث في السنوات العشر المقبلة.

يقدر مكتب مسؤولية الميزانية أنه بحلول الفترة 2027-2028، ستجني الحكومة 8.4 مليار جنيه إسترليني سنويًا من ضريبة الميراث مقارنة بمبلغ 5.76 مليار جنيه إسترليني في الفترة 2020-2021.

تدفع العائلات 24000 جنيه إسترليني إضافية في ضريبة الميراث

ومع إضافة 4000 عقار إضافي، يصل إجمالي الخاضع لضريبة الميراث إلى 27000 في جميع أنحاء المملكة المتحدة للسنة الضريبية 2020-2021. ارتفع المبلغ المدفوع بمقدار 24000 جنيه إسترليني في المتوسط، وفقًا لتحليل بيانات شركة Quilter of Revenue.

وفي إنجلترا، دفعت الأسر 28 ألف جنيه إسترليني أكثر مما كانت عليه في العام السابق، حيث أجبر ارتفاع أسعار المنازل، إلى جانب الحد الأدنى المتجمد، الكثيرين على تسليم ممتلكاتهم أكثر من أي وقت مضى.

وكان النمو الأكبر في العاصمة، حيث سلمت العقارات التي تدفع ضرائب الميراث مبلغًا إضافيًا قدره 100 ألف جنيه إسترليني، وفقًا لشركة كويلتر. ويرجع ذلك إلى حد كبير إلى ارتفاع أسعار المنازل في لندن، حيث ارتفع متوسط قيمة المنزل من 496 ألف جنيه إسترليني في ديسمبر 2020 إلى 537 ألف جنيه إسترليني في سبتمبر من هذا العام.

يقول مور: “مع وصول متوسط العقارات الخاضعة للضريبة في لندن الآن إلى 1.73 مليون جنيه إسترليني، مدفوعة إلى حد كبير بقيمة العقارات، فمن الواضح أن المزيد والمزيد من العائلات يمكن أن تجد نفسها مسؤولة عن ضريبة الميراث”.

وشكلت العقارات ثلث قيمة العقارات المتوسطة في المملكة المتحدة. وتشكل الأوراق المالية والنقد، والتي تشمل الأموال المحتفظ بها في السندات الحكومية والسندات المميزة والأسهم والحسابات المصرفية، 46 في المائة من العقارات. وتشكل العناصر الأخرى، مثل الأثاث والمجوهرات والأعمال الفنية، الجزء المتبقي، وفقا للإيرادات.

وفي لندن، مثلت الممتلكات 42 في المائة من العقارات. وتبع ذلك جنوب شرق وشرق إنجلترا، حيث مثلت 38 في المائة.

وكانت الاستثمارات والنقد أكبر مكون للعقارات في اسكتلندا، بنسبة 58 في المائة، يليها شمال شرق إنجلترا وويلز، حيث شكلت 56 في المائة.

كيف يمكن لعطاء عيد الميلاد أن يخفض فاتورتك الضريبية

التخفي: تدفع العائلات 24000 جنيه إسترليني إضافية في ضريبة الميراث

يمكن أن يكون هذا هو الوقت المناسب من العام لتقديم هدايا كبيرة للعائلة لا تقلل من حجم ممتلكاتك فحسب، بل تمنح الأجيال الشابة دفعة قوية.

يمكنك التبرع بما يصل إلى 3000 جنيه إسترليني سنويًا دون الحاجة إلى دفع الضرائب. يمكن أن يذهب هذا إلى شخص واحد أو يتم تقسيمه بين عدد قليل. إذا لم تستخدم هذا البدل العام الماضي، فلا يزال بإمكانك استخدامه من خلال التبرع بمبلغ 6000 جنيه إسترليني في هذه السنة الضريبية.

يمكنك أيضًا منح 250 جنيهًا إسترلينيًا لأي عدد تريده من الأشخاص إذا لم تستخدم بدلًا آخر لنفس الشخص. إلا أن هذه البدلات مجمدة منذ نحو 40 عاما، وهو ما يصفه مور بـ«السخيف». ويقول: “لو أنها ارتفعت مع التضخم، لكانت قيمتها أكثر من 10.000 جنيه إسترليني وحوالي 1.000 جنيه إسترليني على التوالي”.

يمكنك إعطاء مبالغ وأصول أكبر للأصدقاء أو العائلة لتقليل فاتورة الميراث الخاصة بك: من الأثاث والمجوهرات إلى التحف والنقود.

ومع ذلك، فإن الهدية معفاة من الضرائب فقط إذا تم تسليمها لهم قبل أكثر من سبع سنوات من وفاتك.

والأهم من ذلك، احتفظ بسجل لما تقدمه ولمن ومتى تم تسليمه وقيمته. بخلاف ذلك، فإن الأمر متروك لعائلتك لتقديم دليل على أن الهدية قد تم تقديمها منذ أكثر من سبع سنوات.

إذا كانت الهدية خاضعة لضريبة الميراث، فإن المتلقي هو الذي يجب أن يدفع، وقد لا يتمكن من تلبية فاتورة ضريبية مفاجئة، ربما بعد أن أنفق المال، كما يحذر إيان ديال، رئيس قسم التخطيط العقاري في شركة إيفلين بارتنرز لإدارة الثروات. .

ويقول إن الخدعة الأقل شهرة لتمرير ثروتك هي سداد دفعات منتظمة لشخص من اختيارك من دخلك.

يمكن أن يكون هذا إعفاءً مفيدًا جدًا حيث يسمح لك بتقديم هدايا منتظمة وغير محدودة، وخالية من ضريبة الميراث، طالما أنها لا تؤثر على مستوى معيشتك الطبيعي. يجب أن تستخدم هذه المدفوعات المنتظمة الدخل، مثل الدخل من التوظيف أو الإيجار أو معاش التقاعد المحدد أو أرباح الاستثمارات. لا يمكن دفعها من رأس المال الذي تقوم به، وهو المكان الذي تبيع فيه الاستثمارات.

يضيف ديال: “حتى الهدايا المتواضعة مدى الحياة يمكن أن تكون مفيدة كوسيلة لإنقاذ المنفذين والمستفيدين من التلاعب ونفقات تسوية ضريبة الميراث قبل الوصية”.

إذا كان أي شخص سيتزوج، فقد تكون هذه فرصة أخرى لتقديم المال للأجيال الشابة. يمكنك منح طفلك ما يصل إلى 5000 جنيه إسترليني عند زواجه أو الدخول في شراكة مدنية، و2500 جنيه إسترليني للحفيد أو حفيده و1000 جنيه إسترليني لأي شخص آخر. ويمكن دمج هذا مع إعفاء آخر (ولكن ليس إعفاء الهدايا الصغيرة)، مما يعني أنك قد تتمكن من تحويل مبلغ أكبر إجمالاً.

الهدايا بين الأزواج أو الشركاء المدنيين الذين يعيشون في المملكة المتحدة، والهدايا المقدمة للجمعيات الخيرية والأحزاب السياسية معفاة أيضًا من ضريبة الميراث. يقول ديال: “الخبر السار هو أن تحويلات الثروة في الحياة، إذا تمت بشكل صحيح، يمكن أن تكون مفيدة من ثلاث نواح: يمكن أن تمنح المتلقي حافزًا ماليًا يحتاج إليه بشدة، وتسمح للمانح بالرضا والمتعة عند تقديم الهدية، و يمكنهم أيضًا تخفيض ضريبة الميراث المستحقة على التركة عند وفاة المانح.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.