عادت البنوك الكبرى إلى دائرة الضوء مرة أخرى بسبب سرقة المدخرين بأسعار فائدة هزيلة سهلة الوصول.

فشلت كل من Lloyds وBarclays وNatWest وHSBC وSantander بشكل عام في أن تصبح أكثر قدرة على المنافسة في السوق التي يسهل الوصول إليها، على الرغم من دعوة هيئة السلوك المالي لهم لتمرير ارتفاع أسعار الفائدة الأساسية إلى المدخرين في يوليو، حسبما تشير أرقام جديدة من Moneyfacts.

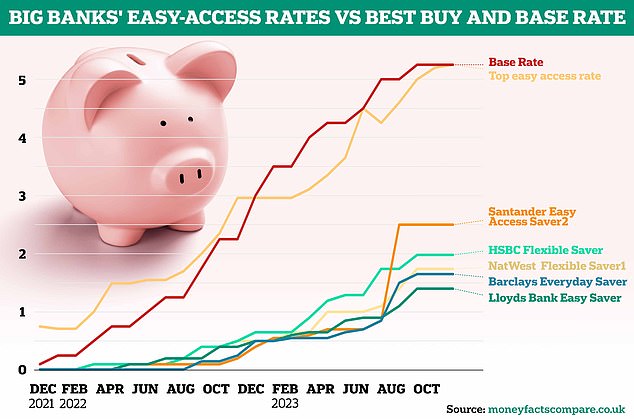

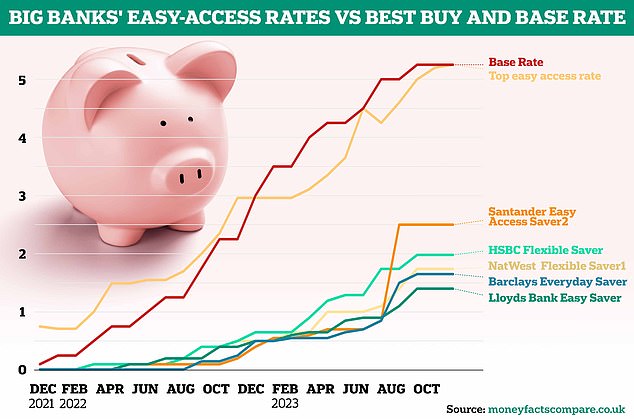

هناك فجوة مذهلة بين أفضل حساب شراء ومعدلات الوصول السهل لهذه البنوك في كل مرة يرفع فيها بنك إنجلترا سعر الفائدة الأساسي.

ليست جيدة بما فيه الكفاية: تظهر البيانات الجديدة مدى تأخر البنوك الكبرى عن المعدل الأساسي وأفضل حسابات الشراء

منذ ديسمبر 2021، قام بنك إنجلترا بزيادة سعر الفائدة الأساسي 14 مرة إلى حيث يبلغ الآن 5.25 في المائة في محاولة للحد من التضخم.

وعلى الرغم من هذا ــ ومعدل الوصول السهل لأفضل شراء يبلغ الآن 5.22 في المائة ــ فإن خمسة من أكبر البنوك لا تزال تدفع أقل من 1.4 في المائة على الصفقات التي يسهل الوصول إليها.

على مدخرات بقيمة 10 آلاف جنيه إسترليني، تظهر أرقام Moneyfacts أن خمسة من أكبر البنوك في المملكة المتحدة لديها حسابات مرنة وسهلة الوصول تدفع متوسط سعر فائدة يبلغ 1.85 في المائة فقط.

يتخلف بنك لويدز عن الكثير، حيث يضيف 1.4 في المائة فقط إلى المدخرين الماليين الموجودين في هذا الحساب والذي يصل إلى 1.40 جنيه إسترليني فقط لكل 100 جنيه إسترليني يتم توفيرها في الحسابات.

ويدفع حساب التوفير اليومي في بنك باركليز 1.65 في المائة، ويدفع حساب التوفير المرن في بنك إتش إس بي سي 1.98 في المائة، ويدفع حساب التوفير المرن في NatWest 1.74 في المائة، ويدفع حساب الادخار المرن في سانتاندر 2.5 في المائة.

ومن الآمن أن نقول إن البنوك الكبرى كانت بطيئة للغاية في تمرير زيادات أسعار الفائدة إلى المدخرين، وهي أبطأ بكثير مما تفعله مع عملاء الرهن العقاري.

في كانون الأول (ديسمبر) 2021، عندما رفع بنك إنجلترا سعر الفائدة الأساسي إلى 0.1 في المائة إلى 0.25 في المائة، دفع أعلى بنك يسهل الوصول إليه 0.75 في المائة.

لكن باركليز، وإتش إس بي سي، ولويدز، وناتويست، وسانتاندر عرضت حسابات وصول سهلة تدفع 0.01 في المائة فقط، حسبما تظهر بيانات موني فاكتس.

لم يكن الأمر كذلك حتى أبريل 2023، عندما رفع بنك HSBC سعر الفائدة إلى 1.19 في المائة، حيث ارتفعت أسعار الوصول السهل لهذه البنوك فوق علامة الواحد في المائة.

في هذه المرحلة، كان أفضل حساب يسهل الوصول إليه للشراء بشكل عام يقدم نسبة 3.35 في المائة وكان السعر الأساسي يبلغ 4.25 في المائة.

| مزود | حساب | السعر الإجمالي 10000 جنيه إسترليني |

|---|---|---|

| باركليز | التوقف اليومي | 1.65% |

| إتش إس بي سي | التوفير المرن (قياسي) | 1.98% |

| لويدز | من السهل التوفير | 1.4% |

| ناتويست | المدخر المرن | 1.74% |

| سانتاندر | سهولة الوصول إلى المدخر | 2.5% |

| المصدر: moneyfactscompare.co.uk | ||

حتى عندما ارتفع سعر الفائدة الأساسي إلى 5 في المائة في تموز (يوليو) 2023 – وهو مستوى مرتفع لم نشهده منذ عام 2008 – كان معدل الوصول السهل “الأفضل” الذي قدمته هذه البنوك هو معدل الادخار المرن في بنك HSBC الذي دفع 1.74 في المائة. وقفز أفضل حساب شراء إلى 4.25 في المائة في هذا الوقت.

في تموز (يوليو) من هذا العام، وهو الشهر نفسه الذي وصل فيه سعر الفائدة الأساسي إلى 5 في المائة، وجدت الهيئة التنظيمية المالية أن أسعار الفائدة على الحسابات التي يسهل الوصول إليها كانت ترتفع بشكل أبطأ من الأنواع الأخرى من الحسابات.

وضعت هيئة مراقبة السلوكيات المالية (FCA) خطة لاتخاذ إجراءات صارمة ضد البنوك التي تقدم أدنى معدلات الادخار بموجب قانون المستهلك، للتأكد من أنها كانت عادلة عند تمرير المعدل الأساسي إلى المدخرين.

وقال جيمس هايد، من Moneyfacts: “على الرغم من التركيز المتزايد على تمرير أسعار الفائدة إلى المدخرين، فقد فشلت البنوك الكبرى بشكل عام في جعل أسعار الوصول السهلة أكثر تنافسية مقارنة ببقية السوق.