يمكن أن يؤدي خفض مساهمات المعاشات التقاعدية إلى إلحاق ضرر دائم بوعاء التقاعد الخاص بك

أدت الأدلة المتزايدة التي يقوم بها المدخرون الجادون على تخفيض أو إيقاف مدفوعات المعاشات إلى تحذيرات بشأن الضرر الذي يلحقه هذا بفرص التقاعد اللائق.

يمكن أن يؤدي الانسحاب من ادخار المعاش التقاعدي لمدة خمس سنوات في العشرينات من العمر إلى إحداث فجوة قدرها 114000 جنيه إسترليني في مبلغ التقاعد النهائي الخاص بك ، وفشل في سداد مدفوعات لمدة 10 سنوات ، سيفقدك مبلغ مذهل قدره 202 ألف جنيه إسترليني ، وفقًا لدراسة جديدة.

أدى الضغط على الأسر مع ارتفاع الفواتير اليومية إلى مخاوف من أن يرى الناس من جميع الأعمار خفض مساهمات المعاشات التقاعدية كطريقة سهلة لتوفير النقود ، دون إدراك التأثير الدائم على مواردهم المالية.

أولئك الذين ليس لديهم خيار سوى التوقف عن دفع المعاشات التقاعدية لدفع فواتير الطعام والحفاظ على سقف فوق رؤوسهم ، يتم حثهم على التعامل مع هذا على أنه مجرد حل مؤقت ، حتى يعود وضعهم المالي إلى مساره الصحيح.

نحن ننظر إلى الاتجاهات المثيرة للقلق بشأن ادخار معاشات التقاعد والتأثير المحتمل على تمويل التقاعد ، ونجمع النصائح من خبراء المال أدناه.

هل تقوم بتخفيض اشتراكات المعاشات التقاعدية؟

أبلغ عدد متزايد من أصحاب العمل عن مطالبة الموظفين بخفض أو إيقاف مساهمات المعاشات التقاعدية ، وفقًا لدراسة LCP للرفاهية المالية لعام 2023.

وجد هذا أن 51 في المائة من أرباب العمل قالوا إن الموظفين طلبوا خفض مساهماتهم في المعاشات التقاعدية ، و 47 في المائة رأوهم يطلبون وقف المساهمات كليًا ، في حين يتوقع 10 في المائة أن يحدث كلاهما في المستقبل.

كما وجد الاستطلاع الذي شمل 10 آلاف موظف و 500 صاحب عمل أن الادخار من أجل المعاش قد انخفض من المركز الأول إلى المركز السادس في الأولويات المالية للأفراد.

يقول LCP: “تم استبدال هذا بالميزانية وإدارة الأموال اليومية حيث يتعامل الناس مع تداعيات أزمة تكلفة المعيشة”.

كان هناك الكثير من التكهنات بأن الناس سيبدأون في تقليل أو إيقاف مساهماتهم في المعاشات التقاعدية أثناء محاولتهم الادخار في مكان آخر حيث تصبح الحياة أكثر تكلفة.

“يبرز استطلاعنا أن هذا هو الاتجاه الذي بدأ أصحاب العمل في رؤيته ويتوقعون زيادته.”

وجد استطلاع أجراه بارنيت وادينجهام أن واحدًا من بين كل 10 أشخاص في استطلاع شمل 2000 بالغ ، قلص من مدخرات المعاشات التقاعدية الخاصة في نهاية العام الماضي ، ارتفاعًا من 6 في المائة عندما تم إجراء نفس الاستطلاع في الصيف والخريف.

يقول الشريك مارك فيشر: “يجب على الناس اعتبار هذا فقط كملاذ أخير. في حين أنه قد يساعد في تخفيف الضغوط المالية الفورية ، إلا أن هذا لا يزال يعني رفض المساهمات “المجانية” من ضرائب وصاحب العمل.

نأمل ألا يترجم الاتجاه نحو خفض المعاشات التقاعدية الخاصة إلى مكان العمل ، وننصح أي شخص يفكر في ذلك بالتحدث إلى صاحب العمل أولاً.

“قد يكونون قادرين على زيادة مساهمات صاحب العمل في مخططات مكان العمل أو حتى التفكير في الاستمرار في دفع مساهمات الموظفين إذا كنت بحاجة إلى إيقاف المساهمات مؤقتًا.”

أجرى Hargreaves Lansdown استطلاعًا في الخريف الماضي حول ما إذا كان الناس يجرون تغييرات على تخطيط تقاعدهم نتيجة لأزمة تكلفة المعيشة.

ووجدت أن 4 في المائة كانوا يدفعون أقل في معاشاتهم التقاعدية ومن المتوقع أن يتقاعدوا في وقت لاحق ، بينما قال 5 في المائة إنهم يدفعون أقل وسيكون تقاعدهم أقل نتيجة لذلك.

ما الضرر الذي يمكن أن يحدثه إيقاف ادخار المعاش؟

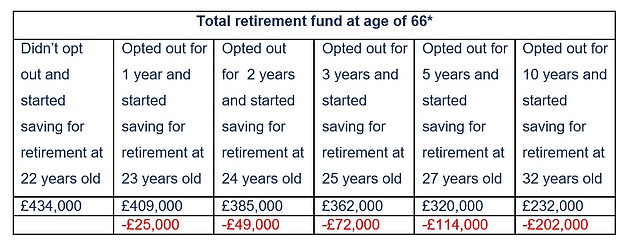

تُظهر الدراسة أدناه التي أجرتها Standard Life التأثير الكبير الذي يمكن أن يحدثه وجود فجوة في ادخار المعاشات التقاعدية على راتبك النهائي.

إنه يركز على التأخير في الادخار في العشرينات من العمر ، والذي يكون له تأثير كبير بسبب فقدان نمو الاستثمار المركب – العوائد المحققة على العوائد – والذي يحتاج إلى وقت لتحقيق الإمكانات الكاملة.

ومع ذلك ، سيكون للفجوات تأثير دائم في أي مرحلة من حياتك ، ما لم تتمكن من سدها لاحقًا.

الراتب ابتداءً من 25000 جنيه إسترليني ؛ سن البدء 22 ؛ مساهمة صاحب العمل 3.00٪ ؛ مساهمة الموظف 5.00٪؛ نمو الاستثمار 5.00٪؛ نمو الراتب 3.50٪ ؛ التضخم السنوي 0.00٪؛ تكلفة الاستثمار السنوية 1.00٪.

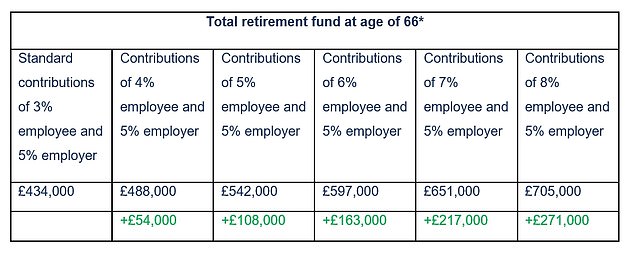

إذا كان بإمكانك دفع المزيد في معاشك التقاعدي ، فإن Standard Life تُظهر التأثير الإيجابي الذي سيكون لذلك على مبلغ التقاعد النهائي الخاص بك.

الراتب ابتداءً من 25000 جنيه إسترليني ؛ سن البدء 22 ؛ نمو الاستثمار 5.00٪؛ نمو الراتب 3.50٪ ؛ التضخم السنوي 0.00٪؛ تكلفة الاستثمار السنوية 1.00٪.

لا خيار سوى وقف ادخار المعاش؟ احتفظ به مؤقتًا قدر الإمكان

تقول هيلين موريسي ، رئيسة تحليل التقاعد في هارجريفز لانسداون: “لقد أدى التضخم المرتفع إلى تقليص مواردنا المالية لفترة طويلة الآن ، وبينما يتطلع الناس إلى زيادة الاقتصاد ، قد تحتاج مساهمات المعاشات التقاعدية إلى خفضها ، أو حتى إيقافها ، لفترة قصيرة”.

من المهم الاستمرار في المساهمات حيثما كان ذلك ممكنًا ، ولكن نظرًا للظروف القصوى ، فإن بعض الأشخاص ليس لديهم خيار آخر في الوقت الحالي.

“المهم هو إعادة بدء المساهمات بمجرد أن تتحسن الأمور قليلاً.”

يقترح موريسي تدوين ملاحظة في يومياتك كل بضعة أشهر لمعرفة ما إذا كان بإمكانك إعادة تشغيل مساهمات التقاعد أو زيادتها.

وفي الوقت نفسه ، إذا اخترت الانسحاب من مخطط مكان العمل ، فسيتم إعادة تسجيلك تلقائيًا كل ثلاث سنوات ، ولكن يجب عليك تجنب وجود فجوة لمدة ثلاث سنوات في مساهمات المعاشات التقاعدية إذا أمكنك ذلك ، كما تضيف.

يقول المدير الإداري للعملاء في Standard Life ، دين بتلر: “ إنه شعور لا يصدق أن التأخير عند البدء في دفع معاش تقاعدي لمدة خمس سنوات فقط في العشرينات من العمر يمكن أن يؤدي إلى الحصول على أكثر من 100000 جنيه إسترليني من جيبك في التقاعد ، لكنه يوضح كيف يمكن أن تكون المراحل الأولى من ادخار معاش التقاعد حاسمة عندما تبدأ في بناء وعاءك.

“عندما تبدأ العمل لأول مرة ، يبدو أن التقاعد بعيد المنال ولذا قد يكون من المغري تأجيل التفكير في هذا الأمر والتركيز على المدى القصير بدلاً من ذلك.”

لكنه يحذر من أنه كلما طال انتظارك ، كان من الممكن أن يكون وضعك أسوأ بحلول الوقت الذي تتوقف فيه عن العمل ، ويقول إنك قد تحتاج إلى دفع مبالغ كبيرة في وقت لاحق في الحياة ، أو زيادة المدفوعات الشهرية بشكل كبير أو العمل لفترة أطول.

لذلك فمن الأكثر واقعية أن تبدأ في الادخار مبكرًا وبشكل مستمر ، بدلاً من محاولة سد أي ثغرات في المستقبل.

كم تحتاج لتقاعد مريح؟

يحتاج المدخرون إلى مبلغ 630 ألف جنيه إسترليني للاستثمار أو 643 ألف جنيه إسترليني لشراء معاش سنوي عند التقاعد لتمويل شيخوخة مريحة ، وفقًا لدراسة حديثة أجرتها شركة RBC Brewin Dolphin.

يفترض هذا أن الفرد مؤهل أيضًا للحصول على معاش تقاعدي حكومي جديد كامل ، والذي يبلغ حاليًا 10600 جنيه إسترليني سنويًا ، لتحقيق إجمالي دخل قدره 37300 جنيه إسترليني سنويًا.

تعتمد التكلفة السنوية للشيخوخة الآمنة ماليًا على مقياس الصناعة القياسي لما يحتاجه الناس لتقاعد أدنى أو متوسط أو مريح.

هناك حاجة إلى دخل قدره 12800 جنيه إسترليني و 23300 جنيه إسترليني سنويًا لأساليب الحياة الأساسية واللائقة في التقاعد على التوالي.

يعتمد هذا على سلال مختلفة من السلع والخدمات مثل الطعام والشراب والنقل والعطلات والملابس والنزهات الاجتماعية ، والتي تم تجميعها في تقرير معايير معيشية التقاعد السنوي الصادر عن جمعية المعاشات والمدخرات مدى الحياة.

دخل التقاعد يحتاج إلى العزاب

كيفية ترتيب معاشك التقاعدي إذا كنت تخشى أن يكون قاصرًا

إذا كنت قلقًا بشأن معاشك التقاعدي وما إذا كان لديك ما يكفي ، اقرأ دليلًا كاملًا من 10 خطوات لفرز ذلك هنا.

للبدء ، تحقق من معاشاتك التقاعدية الحالية. بشكل عام ، عليك أن تسأل المخططات التالية:

– القيمة الحالية للصندوق

– قيمة التحويل الحالية – لأنه قد تكون هناك عقوبة للتحرك

– ما إذا كان المعاش في راتب نهائي أو نظام اشتراكات محددة

– في حالة وجود أي ضمانات – على سبيل المثال ، معدل سنوي مضمون – وإذا كنت ستخسرها إذا قمت بنقل الصندوق

– إسقاط المعاش عند سن التقاعد.

يمكنك استخدام حاسبة المعاش التقاعدي لمعرفة ما إذا كان لديك ما يكفي – ابحث عن هذا المال هنا.

يجب عليك إضافة الأرقام المتوقعة إلى ما تتوقع الحصول عليه في المعاش التقاعدي الحكومي ، والذي يبلغ حاليًا 203.85 جنيهًا إسترلينيًا في الأسبوع أو حوالي 10600 جنيه إسترليني سنويًا إذا كنت مؤهلاً للحصول على المعدل الجديد الكامل.

احصل على توقعات معاش الدولة هنا.

إذا كنت تميل إلى دمج معاشاتك التقاعدية القديمة ، فاطلع على بعض النصائح حول كيفية اتخاذ القرار هنا.

إذا كنت قد فقدت مسار معاشات التقاعد القديمة ، فإن خدمة البحث المجانية الحكومية متوفرة هنا.

توخ الحذر إذا أجريت بحثًا عبر الإنترنت عن خدمة تتبع المعاشات التقاعدية حيث ستظهر العديد من الشركات التي تستخدم أسماء مماثلة في النتائج.

ستعرض هذه أيضًا البحث عن معاشك التقاعدي ، لكن حاول فرض رسوم عليك أو جلدك بخدمات أخرى ، وقد تكون احتيالية.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.