لقد مر أسبوع منذ أن سحبت شركة NS&I أفضل سندات الادخار على الإطلاق، والتي دفعت 6.2 في المائة على مدى 12 شهرا.

كانت سندات النمو المضمون معروضة للبيع لمدة خمسة أسابيع واجتاحت السوق، متصدرة أفضل جدول شراء طوال ذلك الوقت وجمعت 225.000 مدخرًا.

وبعد سحبه، انخفض أفضل سعر تالي متاح لحساب مدته عام واحد إلى 6.11 في المائة، من Union Bank of India، وOxbury، وSmartSave.

عندما رفعت شركة NS&I سعر الفائدة على سنداتها لمدة عام واحد في نهاية آب (أغسطس)، كان متوسط السعر في السوق لسندات ذات سعر ثابت لمدة عام واحد 5.34 في المائة، وفقا لشركة Moneyfacts لتدقيق الأسعار.

وجهاً لوجه: يقول خبراء الادخار أن معدل الفائدة الذي حققته شركة NS&I بنسبة 6.2% قد أدى إلى إبعاد سوق السندات ذات السعر الثابت لمدة عام واحد عن حالة جيدة

وقد تفوقت الصفقة على متوسط الحسابات ذات السعر الثابت لمدة عام بنسبة 0.86 نقطة مئوية.

يتفق خبراء الادخار على أن صفقة NS&I البالغة 6.2 في المائة قد أدت إلى اختلال سوق السندات ذات السعر الثابت لمدة عام واحد.

بعد وقت قصير من إطلاق شركة NS&I للصفقة، قال أندرو هاجر، مؤسس شركة MoneyComms: “إن سعر الفائدة البالغ 6.2 في المائة من شركة NS&I قد أدى إلى إبعاد أفضل عمليات شراء السندات ذات السعر الثابت لمدة عام واحد، حيث لا يستطيع أي مزود آخر التنافس مع ذلك”.

إن قيام NS&I بتقديم مثل هذا المعدل المرتفع بشكل غير طبيعي مقارنة ببقية السوق يتعارض مع وعدها بعدم التنافس مع البنوك الخاصة.

اتهم الرئيس التنفيذي للشؤون المالية في المملكة المتحدة، ديفيد بوستينغز، سندات NS&I بتشويه سوق السعر الثابت لمدة عام واحد في رسالة إلى الرئيس التنفيذي لشركة NS&I، كما ورد في صحيفة التايمز.

كتبت Postings أن سندات NS&I قد خلقت “ضغوطًا تنافسية مشوهة لمتلقي الودائع المتوسطة والمتخصصة، والذين هم أقل قدرة على استيعاب تكاليف المنافسة”.

كان مقدمو الادخار الآخرون أيضًا غير راضين عن المعدل الضخم الذي تقدمه NS&I.

قالت آنا باوز، المؤسس المشارك لموقع Savings Champion الإلكتروني: “أتوقع أن مقدمي الخدمات الآخرين كانوا غاضبين من قيام NS&I بهذا – ليس من المفترض أن يقدموا أسعارًا رائدة في السوق لأنه من الصعب على بنوك التجزئة العادية التنافس مع الحماية الفريدة التي تقدمها خزانة صاحبة الجلالة.

بينما قال جيمس بلوور، مؤسس موقع Savings Guru: “إنهم ليسوا سعداء لأن وجود سندات NS&I الأكثر مبيعًا قد شوه السوق”.

لماذا حصلت NS&I على مثل هذا التسعير الجريء؟

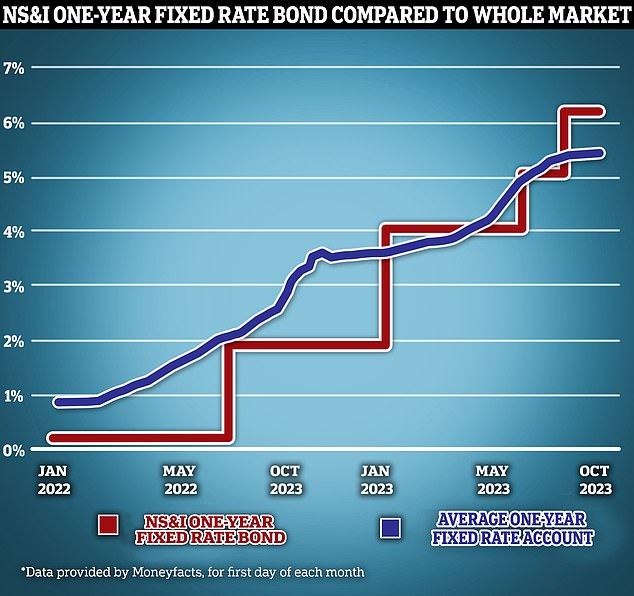

في بداية عام 2022، عندما كان متوسط السعر لحساب معدل ثابت لمدة عام واحد 0.85 في المائة، كان معدل NS&I 0.1 في المائة.

لكن متوسط حساب السعر الثابت لمدة عام واحد تمكن من اللحاق بهذا وتجاوزه حتى بداية فبراير 2023، عندما رفعت NS&I سعر الفائدة على سندات النمو المضمونة إلى 4 في المائة من 1.85 في المائة، بزيادة قدرها 2.15 نقطة مئوية.

ودفع متوسط الحساب لمدة عام واحد 3.61 في المائة.

استمرت نفس دورة السوق في اللحاق بـ NS&I و NS& في تعزيز المعدل بعد ستة أشهر، في يوليو 2023.

ورفعت NS&I معدل الفائدة إلى 5 في المائة وأخيراً إلى 6.2 في المائة في أغسطس. ولم يتمكن متوسط الحساب ذو السعر الثابت لمدة عام واحد من مواكبة هذا، حيث بلغ ذروته عند 5.45 في المائة.

ويعتقد بلوور أن أهداف التمويل لعبت دورا كبيرا في هذه الخطوة.

ويقول: “أظن أن شركة NS&I قد حددت الأسعار، على الأرجح من خلال مدخلات من وزارة الخزانة البريطانية، قبل فترة من طرحها للبيع، عندما كانت الأسعار أقل بقليل من 6.2 في المائة لمدة عام واحد، وكانت في ارتفاع”.

“أظن أن الأمر يتعلق بسوء التوقيت ويعكس أيضًا عدم قدرة NS&I على التحرك بسرعة – لتغيير أسعار الإطلاق وأيضًا لتعديلها بمجرد إطلاقها – وكذلك الافتقار إلى الخبرة في مجال الادخار.

“كان معظم مديري الادخار، في هذه المرحلة، يستعدون لانخفاض أسعار الفائدة، وبالفعل كانت مواقع مثل Savings Guru تخبر المدخرين أننا على الأرجح عند أعلى نقطة في السوق.

“لقد رفعت NS&I أسعار الفائدة لأن لديها هدفًا تمويليًا يجب تحقيقه، وعلى الرغم من رفع مجمع أسعار السندات المميزة ومعدلات الادخار الأخرى، فقد شهدت تدفقات خارجية كبيرة وكانت متخلفة عن هدفها للعام المنتهي في 31 مارس 2024.”

ويدعي السيد هاجر أن: “سعر السوق المذكور أعلاه كان مصممًا لجذب أكبر قدر ممكن من المال في فترة زمنية قصيرة”.

مستقبل أسعار الفائدة الثابتة لمدة عام واحد

يعد اختفاء صفقة NS&I بمثابة أخبار سيئة لسوق السندات ذات السعر الثابت لمدة عام واحد، لأنه يعني أن أسعار الفائدة على هذه المنتجات، والتي تأثرت بالفعل بإيقاف سعر الفائدة الأساسي مؤقتًا عند 5.25 في المائة، ستشهد انخفاض أسعار الفائدة بالنسبة للمدخرين.

يقول السيد بلاور: “كان هناك نزوح جماعي لمقدمي الخدمات، بالإضافة إلى تخفيضات في أسعار الفائدة، من سوق الأذن لمدة عام منذ أن سحبت شركة NS&I السندات يوم الجمعة 6 أكتوبر”.

“يوجد الآن سبعة مقدمي خدمات فقط يدفعون 6 في المائة أو أكثر، وثلاثة منهم فقط عبر Raisin. ونتوقع أن نرى أفضل سعر شراء ينخفض إلى أقل من 6 في المائة بحلول نهاية هذا الشهر.

يقول Mt Hagger: “حقيقة أنه تم سحبها ستؤثر على أفضل عمليات الشراء بسعر ثابت لمدة عام واحد – بينما كانت NS&I تعرض 6.2 في المائة، كان مقدمو الخدمات الآخرون سعداء بتقديم 6.1 في المائة أو أكثر للحصول على بعض الأعمال، ولكن مرة واحدة 6.2 في المائة اختفى المائة ولم يرغب البعض في أن يكونوا في صدارة السوق فعليًا وأن يغرقوا في التطبيقات.

على سبيل المثال، انخفض معدل SmartSave من 6.11 في المائة إلى 5.99 في المائة، وسحب بنك Oxbury نسبة 6.11 في المائة ولا يقدم حالياً خياراً ثابتاً لمدة عام واحد.

وقال متحدث باسم NS&I: تقوم NS&I باستمرار بمراجعة منتجاتنا وأسعار الفائدة للتأكد من أن منتجاتنا يتم تسعيرها بشكل مناسب عند مقارنتها ببقية سوق الادخار.

“إننا نجري التغييرات عندما نعتقد أنها مناسبة، لضمان استمرارنا في تحقيق التوازن بين مصالح المدخرين ودافعي الضرائب وقطاع الخدمات المالية الأوسع.

“إننا نجري تغييرات في الأسعار بناءً على عدد من العوامل، بما في ذلك وضع المنافسين في السوق، وتوفير قيمة للمدخرين ودافعي الضرائب، وضمان استقرار قطاع الخدمات المالية الأوسع.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.