في أبريل 1999 ، حدث تغيير كبير في أموالنا الشخصية – ولادة ISA.

استبدلت ISAs خطط الأسهم الشخصية – المعروفة باسم PEPs – وعلى مدار الـ 26 عامًا الماضية ، استخدم المدخرون والمستثمرين بجد الحسابات المعفاة من الضرائب.

في العقد الماضي ، مع بدل سنوي بقيمة 20.000 جنيه إسترليني واختيار تقسيمها بين حسابات الادخار والأسهم والأسهم ، كانت الأساس للتخطيط المالي.

لكن Cash ISAs أصدرت عناوين الصحف مؤخرًا بعد أن حثت شركات المدينة المستشارة راشيل ريفز على إعفاءات ضريبة الفأس عليها.

لقد ضغطت الشركات المالية على ريفز في الأسابيع الأخيرة ، مدعيا أن 421 مليار جنيه إسترليني المحتجز حاليًا نقدًا يمكن استخدام ISAs في الاستثمارات.

أخبر التداول 212 أن هذا هو الأموال أن الخطوة كانت “غير واقعية” و “مشكوك فيها في النية” ، بحجة أن الناس يجب أن يكون لديهم خيار في كيفية توفير المال.

ومع ذلك ، يقول زملاء منصة الاستثمار Vanguard أنه على الرغم من أن الاستثمار قد لا يكون للجميع ، فقد يرى Savers مزايا كبيرة إذا فكر المزيد منهم في استثمار أموالهم بدلاً من الاحتفاظ بالنقود.

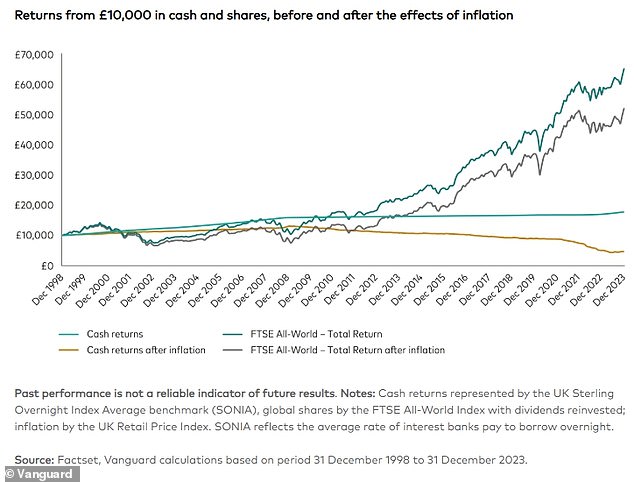

أداء أفضل: على المدى الطويل ، يمكن أن يوفر الاستثمار إلى المدخرات عوائد أعلى بكثير من الأواني النقدية

إن وعاء الادخار البالغ 10،000 جنيه إسترليني في نهاية ديسمبر 1998 كان يرتفع إلى ما يزيد قليلاً عن 19000 جنيه إسترليني على مدار الـ 26 عامًا الماضية ، بزيادة بنسبة 90 في المائة عند عدم تعديلها للتضخم.

وبالمقارنة ، فإن نفس 10،000 جنيه إسترليني استثمرت في محفظة متنوعة عالميًا ، وفي هذه الحالة ، كانت مؤشر FTSE All-World ، قد زاد بأكثر من 650 في المائة إلى أكثر من 75000 جنيه إسترليني.

عندما يتم تعديل المدخرات النقدية لآثار التضخم ، تنخفض قوتها الإنفاق على مدار 26 عامًا إلى أقل من 5000 جنيه إسترليني.

الاستثمارات ، من ناحية أخرى ، لا تزال ترتفع إلى ما يقرب من 65000 جنيه إسترليني خلال هذه الفترة ، مما يوضح قوة الاستثمار.

| سنة | مدة | العائد النقدي | عائد الاستثمار |

|---|---|---|---|

| 1998 | 0 سنوات | 10000 جنيه إسترليني | 10000 جنيه إسترليني |

| 1999 | 1 سنة | 10،520.25 جنيه إسترليني | 13،050.83 جنيه إسترليني |

| 2003 | 5 سنوات | 12،578.36 جنيه إسترليني | 9،535.00 جنيه إسترليني |

| 2008 | 10 سنوات | 15،885.52 جنيه إسترليني | 12،359.85 جنيه إسترليني |

| 2013 | 15 سنة | 16،280.16 جنيه إسترليني | 22،154.50 جنيه إسترليني |

| 2018 | 20 سنة | 16،617.04 جنيه إسترليني | 36،535.09 جنيه إسترليني |

| 2023 | 25 سنة | 17،793.30 جنيه إسترليني | 64،956.49 جنيه إسترليني |

| 2024 | 26 سنة | 18،695.34 جنيه إسترليني | 77،826.24 جنيه إسترليني |

| المصدر: Vanguard (المملكة المتحدة الاسترليني بين عشية وضحاها متوسط البنوك مقابل العائد الكلي للجميع العالم ، والأرقام غير المعدلة للتضخم) | |||

وقال جيمس نورتون ، من Vanguard: “أولئك الذين يفكرون في استخدام بدل ISA الخاص بهم للسنة الضريبية الحالية قد يشعرون بالإغراء من خلال الأسعار المرتفعة التي رأيناها على النقد خلال الـ 18 شهرًا الماضية ، لكن أسعار الفائدة بدأت في الانخفاض ، ونتوقع أن نتوقع لهم ليسقطوا أبعد من ذلك.

على المدى الطويل جدًا ، منذ عام 1900 ، عادت Cash بأكثر من 0.5 في المائة أعلى من التضخم مقارنة بحوالي خمسة في المائة للأسهم.

وقال نورتون: “إن الاحتفاظ بالنقد ليس هو نفسه الاستثمار ، ومن غير المرجح أن ينقلك إلى أهدافك طويلة الأجل”.

النقد لها مكانها … وكذلك عيوبها

على الرغم من الدفاع عن نهج الادخار القائم على الأسهم والأسهم – فإن Vanguard بعد كل شيء يعمل في تقديم خيارات استثمار منخفضة التكلفة – تقول إن Cash ، ويجب أن يكون لها مكان في وفورات الناس.

يقول نورتون إنه “من المعقول” الحصول على بعض المال.

ويضيف: “يجب أن يحصل الجميع على بعض المدخرات النقدية في حالات الطوارئ – وعاء من المال يجب أن نبقى جميعًا جانباً بسبب صدمات الإنفاق أو الدخل غير المتوقعة مثل التكرار (قاعدة واحدة هي إبقاء المباراة من ثلاثة إلى ستة أشهر في أحد البنوك حساب).'

أفضل مكان لصندوق الطوارئ الخاص بك هو ضمن حساب التوفير سهل الوصول أو ISA النقدي.

هذا يعني أنه في حالة وجود حالة طوارئ ، مثل فقدان وظيفتك أو مواجهة فاتورة كبيرة ، يمكنك الوصول بسهولة إلى الصندوق.

65 في المائة فقط من الأسر لديها صندوق طوارئ كبير بما يكفي ، وفقًا لبيانات من Hargreaves Lansdown.

هذا ينخفض إلى واحد فقط من كل ثلاثة أسر ذات دخل أقل وبين تلك في العشرينات من العمر.

ومع ذلك ، فإن الاحتفاظ بالكثير من النقود يمكن أن يعوق أهداف نمو المدخرين.

قال نورتون: 'لقد حققت الأسهم تاريخياً عوائد أعلى من النقد ، بعد التضخم ، على المدى الطويل.

“لكن عليك أن تكون مرتاحًا للمخاطر التي قد تنخفض أسعار الأسهم وكذلك الارتفاع وقد تعود أقل مما تستثمر.”

يُنظر إلى الاستثمار على أنه أكثر خطورة بكثير من الادخار النقدي – أحد الأسباب الرئيسية التي تجعل الكثير من الناس يلتزمون بالنقد.

ولكن بالنسبة لأولئك الذين يرغبون في ترك أموالهم دون أن يمسهم على المدى الطويل ، من المحتمل أن يروا عوائد أكبر بكثير من النقد.

على عكس الاستثمارات ، فإن المدخرات النقدية في حد كبير تحت رحمة التضخم. تتخلف أسعار الفائدة عمومًا عن التضخم ، مما يعني أنه مع مرور الوقت تتآكل القوة الشرائية لأموالك.

يتيح لهم إجراء استثمارات لفترة طويلة من الزمن ، أي عدة سنوات ، تقلبات السوق على المدى القصير ، والاستفادة القصوى من النمو طويل الأجل الذي شوهد تاريخياً.

هل هذا يعني أن الجميع يجب أن يستثمر؟

كما تظهر البيانات ، ليس لدى الجميع الوصول إلى صندوق الطوارئ بالحجم الموصى به.

لبناء هذه المدخرات النقدية ، تعد ISAs النقدية منتجًا مثاليًا ، خاصة وأن ISAs النقدية تقدم حاليًا بعضًا من أفضل أسعار الادخار في السوق – والكثير منها مرن الآن.

تساعد هذه الحسابات في تعزيز عادات الادخار الجيدة.

حتى مع صندوق الطوارئ ، يتطلع العديد من المدخرين إلى بناء وعاء لغرض محدد.

قد يعني ذلك أنهم ليس لديهم فترة خمس سنوات لارتكاب أموالهم للاستثمارات ولا يرون فوائد الأسهم ويسهم ISA ، ولكنها ستخسر أيضًا إذا كان خيارهم الوحيد هو حساب التوفير بسعر أقل.

وفي الوقت نفسه ، فإن حجم صناديق الطوارئ قد يحتاج كل فرد أو أسرة سيختلف بشكل كبير.

هذا من شأنه أن يجعل من الصعب على الحكومة رسم خط على ما هو مناسب ، وفي أي نقطة من المنطقي الاستثمار بدلاً من ذلك.

قارن أفضل منصات الاستثمار والأسهم والأسهم في DIY

الاستثمار عبر الإنترنت بسيط ورخيص ويمكن القيام به من جهاز الكمبيوتر أو الجهاز اللوحي أو الهاتف في وقت ومكان يناسبك.

عندما يتعلق الأمر باختيار منصة استثمار DIY ، الأسهم والمشاركة في ISA أو حساب استثمار عام ، قد يبدو نطاق الخيارات ساحقة.

كل مزود لديه عرض مختلف قليلاً ، ويتقاضى أكثر أو أقل للتداول أو الاحتفاظ بالأسهم وإمكانية الوصول إلى مجموعة مختلفة من الأسهم والأموال وصناديق الاستثمار.

عند وزنك الصحيح بالنسبة لك ، من المهم أن ننظر إلى الخدمة التي تقدمها ، إلى جانب رسوم الإدارة ورسوم التعامل ، بالإضافة إلى أي تكاليف إضافية أخرى.

لمساعدتك في مقارنة أفضل حسابات الاستثمار ، قمنا بتجميع الحقائق وقمنا بتجميع دليل شامل لاختيار أفضل وأرخص حساب استثمار لك.

نسلط الضوء على اللاعبين الرئيسيين في الجدول أدناه ، لكننا ننصح بإجراء بحثك الخاص والنظر في النقاط الموجودة في دليلنا الكامل المرتبط هنا.

>> هذا هو الدليل الكامل للمال لأفضل منصات الاستثمار والمعايير

يتم اختيار المنصات الواردة أدناه بشكل مستقل من قبل الصحفيين المتخصصين في المال. إذا فتحت حسابًا باستخدام الروابط التي لها علامة نجمية ، فسيكون هذا الأموال يكسب لجنة تابعة. نحن لا نسمح لهذا بالتأثير على استقلالنا التحريري.

| تهمة المسؤول | ملاحظات التهم | صناديق التعامل | الحصة القياسية ، الثقة ، تعامل ETF | الاستثمار المنتظم | توزيع أرباح إعادة الاستثمار | ||

|---|---|---|---|---|---|---|---|

| AJ بيل* | 0.25 ٪ | كحد أقصى 3.50 جنيه إسترليني شهريًا للأسهم ، الصناديق ، صناديق الاستثمار المتداولة. | 1.50 جنيه إسترليني | 5 جنيهات إسترلينية | 1.50 جنيه إسترليني | 1.50 جنيه إسترليني لكل صفقة | مزيد من التفاصيل |

| BestInvest* | 0.40 ٪ (0.2 ٪ لحافظات مصنوعة جاهزة) | تخفيض رسوم الحساب إلى 0.2 ٪ للاستثمارات الجاهزة | حر | 4.95 جنيه إسترليني | مجاني للأموال | مجاني لصناديق الدخل | مزيد من التفاصيل |

| تشارلز ستانلي المباشر* | 0.35 ٪ | لا توجد رسوم منصة على الأسهم إذا كانت تجارة في ذلك الشهر ونسبة سنوية بقيمة 240 جنيهًا إسترلينيًا | حر | 11.50 جنيه إسترليني | ن/أ | ن/أ | مزيد من التفاصيل |

| etoro* لا صناديق استثمار أو sipp | حر | الأسهم ، صناديق الاستثمار وصناديق الاستثمار المتداولة. | غير متوفر | حر | ن/أ | ن/أ | مزيد من التفاصيل |

| الإخلاص* | 0.35 ٪ على الأموال | 7.50 جنيه إسترليني شهريًا يصل إلى 25000 جنيه إسترليني أو 0.35 ٪ مع خطة الادخار العادية. | حر | 7.50 جنيه إسترليني | صناديق مجانية 1.50 جنيه إسترليني أسهم ، صناديق الاستثمار في صناديق الاستثمار المتداولة | 1.50 جنيه إسترليني | مزيد من التفاصيل |

| FreetRade* لا صناديق استثمار | الحساب الأساسي مجاني ، قياسي مع ISA 5.99 جنيه إسترليني ، بالإضافة إلى 11.99 جنيه إسترليني | الأسهم ، صناديق الاستثمار وصناديق الاستثمار المتداولة. | لا أموال | حر | ن/أ | ن/أ | مزيد من التفاصيل |

| Hargreaves Lansdown* | 0.45 ٪ | تم تغطيتها بمبلغ 45 جنيهًا إسترلينيًا للأسهم والثقة ، صناديق الاستثمار المتداولة | حر | 11.95 جنيه إسترليني | حر | حر | مزيد من التفاصيل |

| المستثمر التفاعلي* | 4.99 جنيه إسترليني شهريًا أقل من 50 ألف جنيه إسترليني ، 11.99 جنيهًا إسترلينيًا أعلاه ، 10 جنيهات إسترلينية إضافية لـ SIPP | التجارة الحرة بقيمة 3.99 جنيه إسترليني شهريًا (لا تنطبق على خطة 4.99 جنيه إسترليني) | 3.99 جنيه إسترليني | 3.99 جنيه إسترليني | حر | 0.99 جنيه إسترليني | مزيد من التفاصيل |

| iweb | حر | 5 جنيهات إسترلينية | 5 جنيهات إسترلينية | ن/أ | 2 ٪ ، كحد أقصى 5 جنيه إسترليني | مزيد من التفاصيل | |

| تداول 212* | حر | الأسهم ، صناديق الاستثمار وصناديق الاستثمار المتداولة. | غير متوفر | حر | ن/أ | حر | مزيد من التفاصيل |

| Vanguard فقط منتجات Vanguard الخاصة | 0.15 ٪ | فقط صناديق الطليعة | حر | مجاني فقط من طليعة صناديق الاستثمار المتداولة | حر | ن/أ | مزيد من التفاصيل |

| (المصدر: Thisismoney.co.uk يناير 2025. يمكن فرض رسوم على المسؤول شهريًا أو ربع سنوي | |||||||

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقهم ، فقد نربح عمولة صغيرة. هذا يساعدنا على تمويل هذا المال ، والحفاظ على استخدامه. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.