كشفت دراسة جديدة أن واحداً من كل ثلاثة أشخاص في العمل اليوم سيكافح من أجل تحمل الفواتير الأساسية عند التقاعد.

ووجدت الدراسة أن نحو 11.6 مليون عامل بدوام كامل وجزئي في طريقهم إلى فقدان الحد الأدنى للدخل البالغ 13400 جنيه إسترليني سنويًا للشخص الواحد و21600 جنيه إسترليني للزوجين.

لكن الأشخاص الذين يعملون في وظائف بدوام كامل هم أكثر عرضة للوصول إلى مستويات الدخل الأساسية هذه مقارنة بأولئك الذين يعملون بدوام جزئي، والذين غالبا ما يكسبون أقل من 10000 جنيه إسترليني ليتم تسجيلهم تلقائيا في المعاش التقاعدي من قبل أصحاب العمل.

يجب على الحكومة أن تنظر في توسيع التسجيل التلقائي لدعم العاملين بدوام جزئي وذوي الدخل المنخفض، وفقًا لشركة التقاعد Scottish Widows التي أجرت الدراسة.

ووجد تحليلها لمدخرات الناس الحالية ودخل التقاعد المستقبلي ونفقات المعيشة المحتملة أن 28 في المائة من العاملين في المملكة المتحدة البالغ عددهم 34.2 مليون عامل سيصلون إلى الحد الأدنى من الدخل الموصوف أعلاه.

حوالي 8 في المائة يسيرون على الطريق الصحيح للحصول على دخل معتدل، وهو 31.700 جنيه إسترليني للفرد و43.900 جنيه إسترليني للزوجين، ولكن 30 في المائة يجب أن يحققوا تقاعدًا مريحًا، مع دخل قدره 43.900 جنيه إسترليني لشخص واحد أو 60.600 جنيه إسترليني للزوجين.

النسبة المئوية للعمال الذين يسيرون على الطريق الصحيح للوصول إلى معايير دخل التقاعد الدنيا والمتوسطة والمريحة – أو الذين سيفتقدون هذه المعايير (المصدر: الأرامل الاسكتلنديات)

تم استخلاص مستويات الدخل من دراسة الصناعة السنوية التي تجريها شركة Pensions UK، والتي تحاول تسليط الضوء على نمط الحياة الذي يمكن أن يتوقعه الناس عند التقاعد، ولكنها لا تشمل الضرائب أو تكاليف السكن أو الرعاية في حساباتها.

وجدت الأرامل الاسكتلنديات أن واحدًا من كل خمسة عاملين بدوام كامل يواجهون الفقر بدخل أقل من الحد الأدنى، في حين أن 36 في المائة من العاملين بدوام جزئي لن يحققوا الهدف.

الأشخاص الذين تجاوزوا سن التقاعد الحكومي وذوي الدخل المنخفض مؤهلون للحصول على ائتمان المعاش التقاعدي، والذي يزيد حاليًا دخل الفرد إلى حوالي 11800 جنيه إسترليني والزوجين إلى حوالي 18000 جنيه إسترليني.

لكن العديد من المؤهلين لا يطالبون بائتمان معاش تقاعدي، وستطلق الحكومة هذا الأسبوع أحدث حملة توعية لحث المزيد من الأشخاص على الاشتراك.

> هل يمكنك المطالبة بائتمان المعاش التقاعدي؟ تعرف على كيفية زيادة دخلك الأسبوعي

كما قامت مؤسسة Scottish Widows باستطلاع آراء 1000 صاحب عمل و2000 موظف عبر مجموعة من قطاعات الصناعة حول المعاشات التقاعدية.

ووجدت أن نحو 45 في المائة من الشركات تقدم معلومات منتظمة ودعما بشأن المعاشات التقاعدية، لكن حوالي 38 في المائة من الموظفين ليس لديهم فهم يذكر لما تقدمه.

يمكن أن تشمل المزايا والدعم الإضافي تقديم مساهمات أعلى من الحد الأدنى للتسجيل التلقائي في صناديق المعاشات التقاعدية، وتقديم مساهمات مطابقة حيث يدفع أصحاب العمل أكثر إذا قمت بذلك، والتضحية بالراتب، وجلسات التثقيف المالي، والحصول على المشورة المالية.

أخبرت الشركات Scottish Widows أنها تعتبر تقديم المساهمات المتطابقة بمثابة الدعم الإضافي الأكثر أهمية الذي يمكنها تقديمه لقوتها العاملة.

يقول جرايم بولد، المدير الإداري لمكان العمل والثروة الوسيطة في شركة Scottish Widows: “يمكن أن يكون المعاش التقاعدي في مكان العمل أقوى أداة يمتلكها الناس لتشكيل مستقبلهم المالي، لكن المشاركة المنخفضة تمنع الناس من تحقيق أفضل ما لديهم في الادخار على المدى الطويل”.

> كيف احصل على أقصى استفادة من معاش عملك

كيفية فرز معاشك التقاعدي إذا كنت تخشى أن يكون قصيرًا

1) إذا كنت قلقًا بشأن ما إذا كنت قد وفرت ما يكفي، التحقيق في المعاشات التقاعدية الحالية الخاصة بك. بشكل عام، تحتاج إلى طرح الأسئلة التالية على المخططات.

– قيمة الصندوق الحالية.

– قيمة النقل الحالية – لأنه قد يكون هناك عقوبة للتحرك.

– ما إذا كان المعاش ضمن الراتب النهائي أو نظام المساهمة المحددة. المساهمة المحددة تأخذ المعاشات التقاعدية مساهمات من كل من صاحب العمل والموظف وتستثمرها لتوفير قدر كبير من المال عند التقاعد.

إلا إذا كنت تعمل في القطاع العام، فقد حلت الآن في الغالب محل المطلية بالذهب الأكثر سخاءً فائدة محددة – المتوسط الوظيفي أو الراتب النهائي – المعاشات التقاعدية التي توفر دخلاً مضموناً بعد التقاعد وحتى الوفاة.

إن معاشات التقاعد ذات المساهمة المحددة أقل تكلفة، ويتحمل المدخرون مخاطر الاستثمار، بدلاً من أصحاب العمل.

– إذا كانت هناك أي ضمانات – على سبيل المثال، معدل سنوي مضمون – وإذا كنت ستفقدها إذا قمت بنقل الصندوق.

– إسقاط المعاش التقاعدي عند سن التقاعد. يمكنك استخدام حاسبة المعاش التقاعدي لمعرفة ما إذا كان لديك ما يكفي – وهي متاحة على نطاق واسع عبر الإنترنت.

2) يجب عليك إضافة الأرقام المتوقعة إلى ما تتوقع الحصول عليه من معاش الدولة، والذي يبلغ حاليًا 230.25 جنيهًا إسترلينيًا في الأسبوع أو ما يقرب من 12000 جنيه إسترليني سنويًا إذا كنت مؤهلاً للحصول على المعدل الجديد الكامل. احصل على توقعات معاشات التقاعد الحكومية هنا.

3) إذا كنت تميل إلى دمج معاشاتك التقاعدية القديمة، فاقرأ دليلنا أولاً للتأكد من أنك لن تتعرض للعقوبات.

4) إذا فقدت أثر الأواني القديمة، فإن خدمة تتبع المعاشات التقاعدية الحكومية المجانية متاحة هنا.

كن حذرًا إذا قمت بالبحث عبر الإنترنت عن خدمة تتبع المعاشات التقاعدية حيث ستظهر في النتائج العديد من الشركات التي تستخدم أسماء مماثلة.

سيعرضون عليك أيضًا البحث عن معاشك التقاعدي، ولكن حاول فرض رسوم عليك أو فرض خدمات أخرى عليك، وقد يكون ذلك احتياليًا.

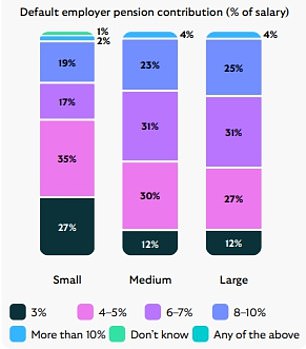

يدفع العديد من أصحاب العمل في معاشات تقاعدية للموظفين أكثر من التسجيل التلقائي بحد أدنى 3٪ من الراتب الذي يتراوح بين 6240 جنيهًا إسترلينيًا و50270 جنيهًا إسترلينيًا (المصدر الأرملة الاسكتلندية)

هل أنت مؤهل للحصول على ائتمان المعاش التقاعدي؟

يمكنك التحقق مما إذا كنت مؤهلاً للحصول على دفعة إضافية قيمة لائتمان المعاش التقاعدي هنا أو الاتصال بخط المطالبة على الرقم 0800 99 1234.

تقول إيمي دودج، رئيسة قسم التأثير في مؤسسة Independent Age الخيرية: “حوالي واحد من كل ثلاثة من كبار السن الذين يحق لهم الحصول على ائتمان معاش تقاعدي لا يحصلون على ما يقرب من 2000 جنيه إسترليني سنويًا تم تخصيصها لهم”.

“يمكن أن تغير هذه الأموال حياة كبار السن من ذوي الدخل المنخفض الذين لا يستطيعون ببساطة تفويتها.

“إذا كنت مؤهلاً، فلن تحصل على دخل إضافي فحسب، بل ستتمكن من الوصول إلى مجموعة من المزايا الأخرى، بما في ذلك المساعدة في تكاليف السكن وضريبة المجلس، وقسائم النظارات والعدسات اللاصقة، وستتلقى مدفوعات الطقس البارد ونظام خصم المنزل الدافئ في الشتاء.

“من المهم أيضًا ملاحظة أنه إذا لم تكن مؤهلاً سابقًا ولكن ظروفك تغيرت، فقد تكون مؤهلاً الآن، لذا فإن الأمر يستحق التحقق مرة أخرى.”

لدى شركة Independent Age خط مساعدة على الرقم 0800 319 6789، وخط مساعدة Age UK على الرقم 0800 678 1602.

SIPPS: استثمر لبناء معاشك التقاعدي

ايه جي بيل

ايه جي بيل

رسوم الحساب 0.25%. مجموعة كاملة من الاستثمارات

هارجريفز لانسداون

هارجريفز لانسداون

تعامل مجاني مع الأموال، خصم 40% على رسوم الحساب

المستثمر التفاعلي

المستثمر التفاعلي

بدءًا من 5.99 جنيهًا إسترلينيًا شهريًا، و100 جنيهًا إسترلينيًا من الصفقات المجانية

استثمر

استثمر

استثمار ETF بدون رسوم، مكافأة ترحيبية بقيمة 100 جنيه إسترليني

تزدهر

تزدهر

لا توجد رسوم على الحساب ويتم استرداد 30 رسوم ETF

الروابط التابعة: إذا حصلت على منتج، فقد تحصل على عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا، لأننا نعتقد أنها تستحق تسليط الضوء عليها. وهذا لا يؤثر على استقلالنا التحريري.

قارن أفضل Sipp بالنسبة لك: مراجعاتنا الكاملة