يدفع المشترون لأول مرة على أقساط الرهن العقاري أكثر بكثير مما كانوا عليه قبل خمس سنوات، على الرغم من انخفاض تكاليف قروض الإسكان في الأشهر الأخيرة.

ارتفاع أسعار الفائدة يعني أن مدفوعات الرهن العقاري لأولئك الذين هم في الجولة الأولى من سلم الملكية تظل أعلى بنسبة 61 في المائة مما كانت عليه في عام 2019 في المتوسط، وفقا لشركة رايت موف.

كشفت بوابة العقارات أن المشتري النموذجي لأول مرة يدفع الآن 931 جنيهًا إسترلينيًا على أقساط الرهن العقاري الشهرية مقارنة بـ 578 جنيهًا إسترلينيًا في عام 2019، أي ما يعادل أكثر من 350 جنيهًا إسترلينيًا إضافية كل شهر.

أكثر تكلفة: ارتفع متوسط دفع الرهن العقاري الشهري للمشتري لأول مرة بنسبة 61 في المائة مقارنة بما كان عليه قبل خمس سنوات

تعتمد حسابات Rightmove على قدرة المشتري لأول مرة على دفع 20 في المائة وتوزيع تكلفة الرهن العقاري على مدى 30 عاما، على منزل يحتوي على غرفتي نوم أو أقل.

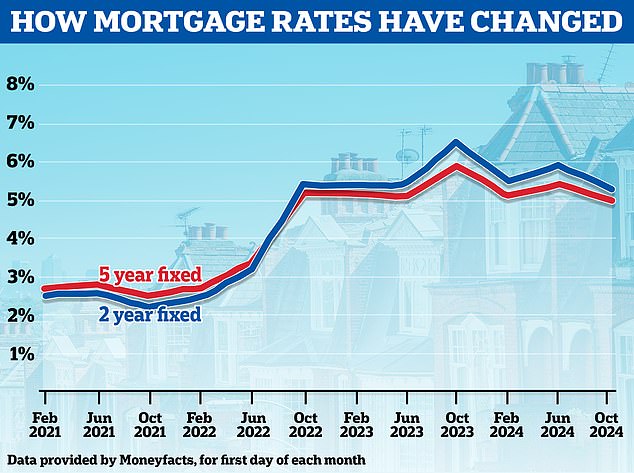

ويبلغ معدل الرهن العقاري الثابت لمدة خمس سنوات الذي يمكن أن يتوقعه معظم المشترين لأول مرة مع وديعة بنسبة 20 في المائة، الآن 4.58 في المائة، وفقا لبوابة العقارات. وهذا بالمقارنة مع 2.13 في المائة فقط في عام 2019.

كما ارتفع معدل شراء منزل نموذجي لأول مرة في بريطانيا مكون من غرفتي نوم أو أقل بنسبة 18 في المائة على مدى السنوات الخمس الماضية، حيث ارتفع من 192.221 جنيه إسترليني إلى 227.570 جنيه إسترليني، مما يعني أنه بالإضافة إلى المعدلات الأعلى، فإنهم بحاجة أيضًا إلى رهن عقاري أكبر.

كيف يتعامل المشترون لأول مرة؟

في الواقع، سيكسب العديد من المشترين لأول مرة أكثر من أولئك الذين اشتروا قبل خمس سنوات.

وفي السنوات الخمس بين يوليو 2019 ويوليو 2024، زاد متوسط الدخل بنحو 28 في المائة.

ومع ذلك، ارتفعت تكلفة المعيشة أيضًا بشكل كبير. وارتفعت تكلفة متوسط سلة السلع والخدمات بمعدل مماثل بفضل ارتفاع التضخم في عامي 2022 و2023.

وهذا يعني أن المشترين لأول مرة يعتمدون على آليات التكيف المختلفة لشق طريقهم إلى سلم العقارات.

> أفضل معدلات الرهن العقاري للمشترين لأول مرة: ما المدة التي يجب عليهم إصلاحها؟

التوجه نحو الانخفاض مرة أخرى: في الأشهر الأخيرة، قام مقرضي الرهن العقاري بتخفيض أسعار الفائدة لكنها تظل أعلى بكثير مما كانت عليه قبل ارتفاع الأسعار في عام 2022

في البداية، ينتظر المشترون لأول مرة فترة أطول لشراء منزل وتوزيع تكلفة الرهن العقاري الخاص بهم لفترة أطول.

يبلغ متوسط عمر المشتري لأول مرة الآن 33 عامًا مقارنة بـ 32 عامًا في عام 2019، في حين يبلغ متوسط مدة الرهن العقاري للمشتري لأول مرة الآن 31 عامًا، مقارنة بـ 29 عامًا في عام 2019، بناءً على بيانات UK Finance.

في الواقع، قال الاتحاد التجاري إن أكثر من واحد من كل خمسة حصل على قروض عقارية بشروط تتراوح بين 36 و40 عامًا في الأشهر الثلاثة بين أبريل ويونيو من هذا العام.

أين يواجه المشترون لأول مرة أكبر زيادة في الرهن العقاري؟

وفي لندن، يبلغ سعر المنزل النموذجي المبدئي الآن ما يقرب من خمسة أضعاف متوسط الراتب السنوي لشخصين، وهو أعلى من أي منطقة أخرى.

وهذا يعني أن العديد من المشترين لأول مرة قد يجدون صعوبة في اقتراض ما يكفي لشراء المنزل الذي يريدونه، مع قدرة المقرضين عادة على رهن ما يصل إلى 4.5 أضعاف الدخل المجمع.

أولئك الذين يتطلعون إلى الشراء بمفردهم سيجدون الأمر أكثر صعوبة.

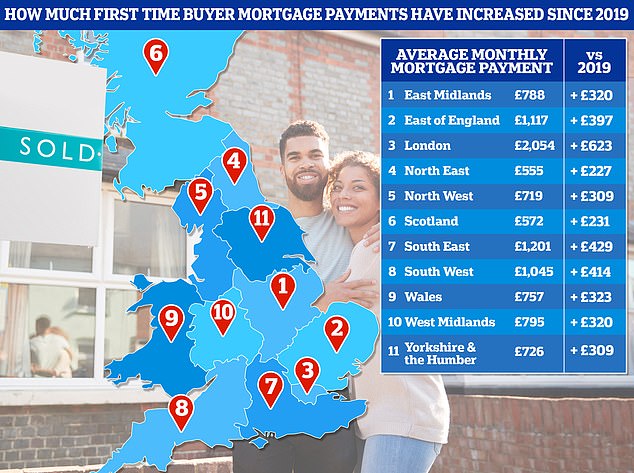

وعلى الرغم من ذلك، فإن المشترين لأول مرة في العاصمة يضطرون إلى دفع مبالغ أكبر بنسبة 44 في المائة على أقساط الرهن العقاري مقارنة بأولئك الذين اشتروا قبل خمس سنوات. أصغر زيادة في أي منطقة.

وفي الشمال الغربي، ارتفع متوسط دفعات الرهن العقاري الشهرية بنسبة 75 في المائة مقارنة بما كان عليه قبل خمس سنوات.

ويرجع ذلك إلى ارتفاع أسعار الفائدة، حيث ارتفعت أسعار المنازل إلى حد أكبر في الشمال الغربي، حيث ارتفع متوسط السعر المطلوب للمنزل بنسبة 29 في المائة على مدى السنوات الخمس الماضية، وهي أعلى زيادة في أي منطقة.

وفي ويلز، ارتفع متوسط أقساط الرهن العقاري أيضًا بنسبة 75 في المائة، بينما ارتفع متوسط أقساط الرهن العقاري الشهرية في يوركشاير وذا هامبر بنسبة 74 في المائة مقارنة بما كان عليه قبل خمس سنوات.

اتجاهات المشترين الإقليميين لأول مرة: في الشمال الغربي، ارتفع متوسط أقساط الرهن العقاري الشهرية بنسبة 75 في المائة مقارنة بما كان عليه قبل خمس سنوات بينما ارتفع في لندن بنسبة 44 في المائة.

وقال تيم بانيستر، خبير العقارات في Rightmove: “أدى تحسن ظروف السوق مقارنة بالعام الماضي إلى انتعاش النشاط في قطاع المشترين النموذجي لأول مرة.

“إننا نشهد المزيد من الخيارات في هذا القطاع للمشترين المحتملين لأول مرة، والمزيد من المشترين المحتملين الذين يتصلون بالوكلاء مقارنة بالعام الماضي.

“ومع ذلك، فإن معدلات الرهن العقاري، على الرغم من تحسنها من الذروة، لا تزال مرتفعة مقارنة بالمعايير الأخيرة.

“لقد أدى ذلك إلى قيام المشترين لأول مرة بالحصول على فترات أطول، والانتظار لفترة أطول لبناء ودائعهم، والبحث عن مناطق أرخص للوصول إلى السلم.

“لا تزال القدرة على تحمل التكاليف للمشتري لأول مرة ممتدة وأي دعم يمكن أن يساعد بشكل أكبر في الوصول إلى السلم سيكون موضع ترحيب.”

ليس كل شيء سيئًا بالنسبة للمشترين لأول مرة

ومع ذلك، هناك بعض الأخبار الجيدة للمشترين لأول مرة.

أولاً، هناك الكثير من المخزون في السوق – في نهاية أغسطس، ذكرت Zoopla أن عدد المنازل المعروضة للبيع ارتفع إلى أعلى مستوى له منذ سبع سنوات، وفقًا لـ Zoopla – حيث يمتلك الوكيل العقاري المتوسط 33 منزلًا للبيع.

ومع وجود المزيد من المنازل للاختيار من بينها، فإن لديهم حاليًا عددًا أقل من المستثمرين الذين يشترون للتأجير للتنافس معهم. وفي الوقت نفسه، فإن الشركات الكبيرة والمصغرة مترددة أيضًا في التحرك، وفقًا للخبراء.

انخفضت نسبة المنازل التي اشتراها أصحاب العقارات إلى أدنى مستوى لها منذ 14 عامًا خلال النصف الأول من هذا العام، وفقًا لشركة هامبتونز.

وكشف الوكيل العقاري أن واحدًا فقط من كل عشرة منازل تم بيعها خلال النصف الأول من هذا العام ذهب إلى مستثمر يشتري بغرض التأجير. وكانت هذه أدنى حصة منذ بدء تسجيلها في عام 2010.

إن وفرة المنازل والمنافسة الأقل يجب أن تمنح بعض المشترين لأول مرة ميزة عندما يتعلق الأمر بالتفاوض على سعر أفضل.

وقال نيكولاس مينديز، المدير الفني للرهن العقاري في شركة جون تشاركول للسمسرة: “إن أصحاب العقارات الذين يشترون من أجل التأجير إما يبيعون عقاراتهم أو يحجمون عن شراء المزيد، خاصة وأن الميزانية القادمة من غير المرجح أن تكون مواتية لهم”.

ومن ناحية أخرى، فإن المشترين لأول مرة في وضع محظوظ. هناك منافسة أقل مع تأخير أصحاب المنازل في التحرك، والشراء للسماح لأصحاب العقارات بعدم التنافس بنشاط على العقارات، وقد بدأت الأسعار للتو تشهد ارتفاعًا طفيفًا، وكانت معدلات الرهن العقاري، في معظمها، في اتجاه هبوطي. نتوقع أننا سنشهد بضعة أسابيع أخرى مزدحمة.

يقول جورج سميث، سمسار الرهن العقاري في شركة LDN Finance، إنه يرى قصة مماثلة تتكشف.

قال سميث: “إننا نشهد عددًا أكبر بكثير من مخزون العقارات في السوق، ويبدو أن الكثير منها خالي من السلسلة، حيث يتطلع أصحاب المنازل الثانية والمستثمرون إلى تفريغها قبل التغييرات المحتملة في مكاسب رأس المال وما شابه ذلك في الميزانية القادمة”.

وبالتالي فإن المشترين لأول مرة هم مشترون أكثر جاذبية من خلال المعاملات السريعة التي تعد بمثابة نكهة الشهر.'

كما أصبح من الممكن بشكل متزايد للمشترين لأول مرة أن يقترضوا أكثر من 4.5 أضعاف دخلهم من بعض المقرضين.

في أيلول (سبتمبر) الماضي، أعلنت شركة نيشن وايد أنها تمنح المشترين لأول مرة القدرة على اقتراض ستة أضعاف الدخل، حتى لأولئك الذين لديهم وديعة بنسبة 5 في المائة.

وهذا يعني أن الأزواج يكسبون 50 ألف جنيه إسترليني لاقتراض 300 ألف جنيه إسترليني لشراء منزلهم الأول، وهو ما يزيد بنحو 75 ألف جنيه إسترليني عن الإقراض القياسي.

وجاء ذلك في أعقاب إعلان هاليفاكس، التي أعلنت في بداية سبتمبر/أيلول أنها أتاحت 2 مليار جنيه إسترليني للمشترين لأول مرة الذين يحتاجون إلى اقتراض ما يصل إلى 5.5 أضعاف دخلهم السنوي.

لكي يكون المشترون مؤهلين لما تسميه هاليفاكس “تعزيز المشتري لأول مرة”، يحتاجون إلى دخل إجمالي للأسرة يبلغ 50 ألف جنيه إسترليني أو أكثر، والذي يجب أن يأتي من العمل.

ويتعين عليهم أيضًا شراء عقار بإيداع لا يقل عن 10 في المائة.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.