أظهر بحث جديد أن عشرة ملايين من المتقاعدين يمكن أن يدفعوا ضريبة الدخل بحلول نهاية العقد إذا تم تمديد تجميد عتبة المعدل الأساسي البالغة 12570 جنيهًا إسترلينيًا حتى عام 2030 كما هو متوقع.

ويستند هذا التوقع إلى الاحتمال القوي بأن يكون التضخم أو نمو الأجور أعلى من 2.5 في المائة، وبالتالي تحديد الزيادة الثلاثية في معاشات التقاعد الحكومية في أي من السنوات القليلة المقبلة.

سيعمل المعاش التقاعدي الحكومي الكامل ذو المعدل الثابت على دفع العتبة التي يبدأ فيها الأشخاص في التعرض لضريبة الدخل عندما ترتفع من 11.973 جنيهًا إسترلينيًا الآن إلى 12.548 جنيهًا إسترلينيًا في أبريل المقبل – وهذا ما سيتم تسويته، بغض النظر عما يحدث في الميزانية هذا الأسبوع.

يكسب العديد من المتقاعدين بالفعل أكثر من بدل شخصي قدره 12.570 جنيهًا إسترلينيًا، مما يؤدي إلى دفع فاتورة ضريبة الدخل لهم إذا كان لديهم معاش تقاعدي خاص أيضًا، أو إذا حصلوا على معاشات تقاعدية حكومية إضافية خلال حياتهم العملية أو تأخروا في تلقي المدفوعات في سن التقاعد الحكومي.

وإذا ارتفع معاش التقاعد الحكومي بنسبة 2.5 في المائة فقط في ظل القفل الثلاثي، فإن العدد سيظل يرتفع من 8.7 مليون الآن إلى 9.3 مليون بحلول عام 2030، وفقا لتحليل البيانات الحكومية التي أجراها وزير المعاشات السابق ستيف ويب.

العبء الإضافي: يكسب العديد من المتقاعدين بالفعل أكثر من العلاوة الشخصية البالغة 12.570 جنيهًا إسترلينيًا، مما يجعلهم يتحملون فاتورة ضريبة الدخل إذا كان لديهم معاش تقاعدي خاص أيضًا – وهذا من المتوقع أن يرتفع

ويقول إن هذا يسمح بارتفاع سن التقاعد الحكومي من 66 إلى 67 بين عامي 2026 و2028 (العمر الذي يمكنك فيه الحصول على معاشات تقاعدية خاصة سيرتفع أيضًا من 55 إلى 57 في أبريل 2028).

يقول ويب، وهو شريك في شركة LCP الاستشارية للمعاشات التقاعدية وكاتب عمود التقاعد في مجلة This is Money: “أدى مزيج من التضخم المرتفع والعتبات الضريبية المجمدة إلى زيادة في عدد المتقاعدين الذين يدفعون الضرائب، وفي الأعداد التي تدفع 40 في المائة أو أكثر”.

“إذا قرر المستشار تجميد العتبات لمدة عامين آخرين، فسنرى ما لا يقل عن نصف مليون من المتقاعدين يتم سحبهم إلى شبكة الضرائب كحد أدنى.”

ويضيف ويب أن غالبية المتقاعدين اليوم تقاعدوا بموجب نظام التقاعد الحكومي القديم، وحوالي 2.5 مليون منهم لديهم بالفعل معاش تقاعدي حكومي أعلى من عتبة ضريبة الدخل.

ويتقاعد نصف مليون آخرين بموجب النظام الجديد اعتبارًا من ربيع عام 2030، ولكن مع “المدفوعات المحمية” التي حصلوا عليها في وقت سابق من حياتهم العملية والتي تجعلهم أعلى من المعدل الثابت القياسي.

يقول ويب: “اعتبارًا من 2027/28، سيكون أي شخص يحصل على المعدل الكامل لمعاش التقاعد الحكومي الجديد أيضًا أعلى من الحد الضريبي بناءً على معاشه التقاعدي الحكومي وحده.

“الخبر السار هو أن معظم هؤلاء المتقاعدين لن يحتاجوا إلى ملء الإقرار الضريبي.

“عادةً ما يتم جمع أي ضريبة مستحقة عبر قانون الضرائب على معاشاتهم التقاعدية الخاصة أو من خلال عملية “التقييم البسيط” التي تتضمن استخدام إدارة الإيرادات والجمارك البريطانية للمعلومات التي تحتفظ بها بالفعل لإعداد فاتورة ضريبية.”

الارتفاع السريع للمتقاعدين الذين يدفعون الضرائب

بدأت الحكومة الأخيرة تجميد عتبة ضريبة الدخل في 2021/22، وتم تمديدها من قبل راشيل ريفز في ميزانيتها العام الماضي إلى عام 2028 على الأقل.

ومن المعتقد أنها من المرجح أن تمددها مرة أخرى حتى عام 2030 في الميزانية يوم الأربعاء، للمساعدة في سد الفجوة في الموارد المالية للبلاد – على الرغم من أنها أسقطت خططًا لزيادة معدلات ضريبة الدخل التي يدفعها الناس.

وهذا يعني أنه يتعين على عدد أكبر من الأشخاص دفع الضرائب، أو يتم دفعهم إلى شرائح ضريبية أعلى، تحت ما يسمى “السحب المالي” حتى لو ظلت المعدلات الرئيسية كما هي.

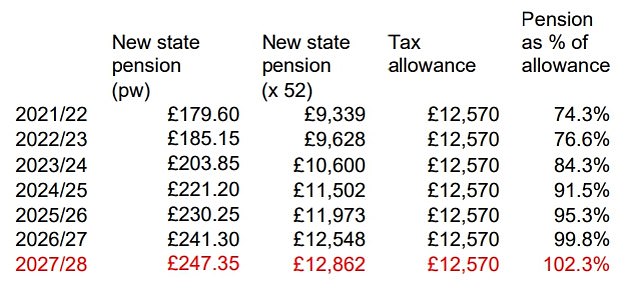

يقول ويب إنه في 2021/22، كان معاش التقاعد الحكومي الجديد حوالي ثلاثة أرباع الحد الضريبي، ولكن في 2027/2028، حتى مع زيادة “القفل الثلاثي” بنسبة 2.5 في المائة فقط، سيكون 102 في المائة من العتبة الضريبية.

ويقول إنه في عام 2021 كان هناك نحو 6.7 مليون متقاعد يدفعون الضرائب، أي أقل بمليونين عما هو عليه اليوم. ويضيف ويب أن ما يزيد قليلاً عن مليون متقاعد سيدفعون هذا العام ضريبة بنسبة 40 في المائة أو أكثر، أي ضعف نصف مليون شخص كانوا يدفعون ذلك قبل أربع سنوات.

يقول ويب إن الرسم البياني أدناه يوضح المبالغ المختلفة لمعاشات التقاعد الحكومية التي يتم تلقيها كل أسبوع، مقسمة حسب ما إذا كان الأشخاص في نظام التقاعد القديم قبل عام 2016 أو نظام التقاعد الحكومي الجديد.

معدلات معاشات التقاعد الحكومية الجديدة وعتبة ضريبة الدخل: يتم فرض ضرائب على الأشخاص على معاشات تقاعدية حكومية لمدة 52 أسبوعًا، لذلك يقارن هذا الجدول 52 ضعف المعدل الأسبوعي للمعاش التقاعدي الحكومي الجديد مع المعدل السنوي للعلاوة المعفاة من الضرائب. وتتوقع للعام 2026/27 على أساس زيادة متوقعة بنسبة 4.8% على أساس النمو في متوسط الدخل، وللعام 2027/2028 على أساس أن معاشات التقاعد الحكومية سترتفع بنسبة 2.5% على الأقل. المصدر: LCP

ويشير إلى الارتفاع الكبير لأولئك الذين تتراوح أعمارهم بين 230 جنيهًا إسترلينيًا و235 جنيهًا إسترلينيًا، وأغلبهم بأغلبية ساحقة أولئك الذين يحصلون على معاش الدولة الجديد لأن المعدل الثابت القياسي كان 230.25 جنيهًا إسترلينيًا في الأسبوع في 2025/26 والغالبية العظمى من الأشخاص الذين يصلون إلى سن 66 عامًا يحصلون الآن على هذا المبلغ.

هناك ارتفاع أصغر في نطاق 105 جنيهات إسترلينية – 110 جنيهات إسترلينية تمثله النساء المتزوجات اللاتي يحصلن على معاش الدولة القديم الذي يحصلن على 60 في المائة من المعدل الأساسي من مساهمات أزواجهن، وبعض الأشخاص الذين تزيد أعمارهم عن 80 عامًا يحصلون على هذا المبلغ – وهو حاليًا 101.55 جنيه إسترليني.

وفي الوقت نفسه، فإن القفزة فوق المعدل الأساسي الحالي البالغ 176.45 جنيه إسترليني لمعاش التقاعد الحكومي القديم ترجع إلى أن معظم الأشخاص الذين يحصلون على هذا المبلغ الأسبوعي حصلوا أيضًا على بعض المبالغ “الإضافية” خلال حياتهم العملية.

يقول ويب: “يحصل حوالي 800 ألف شخص على معاشات تقاعدية حكومية كبيرة نسبيًا تبلغ حوالي 300 جنيه إسترليني أسبوعيًا أو أكثر. والأغلبية العظمى من هؤلاء يتبعون النظام القديم ويحصلون على معاشات تقاعدية كبيرة بسبب استحقاقهم الكبير لمعاشات تقاعدية إضافية.

“سيكون هناك عدد قليل من هؤلاء في هذه المجموعة بسبب “تأجيل” الحصول على معاشاتهم التقاعدية الحكومية التي تمت مكافأتها بزيادة قدرها 10.4 في المائة سنويًا عن كل سنة من التأجيل بموجب نظام التقاعد الحكومي القديم.”

تم تخفيض هذا الارتفاع إلى 5.8 في المائة للأشخاص الذين قرروا التأجيل اعتبارًا من أبريل 2016 فصاعدًا – اكتشف القواعد الحالية بشأن تأجيل معاشات التقاعد الحكومية هنا.

المصدر: LCP

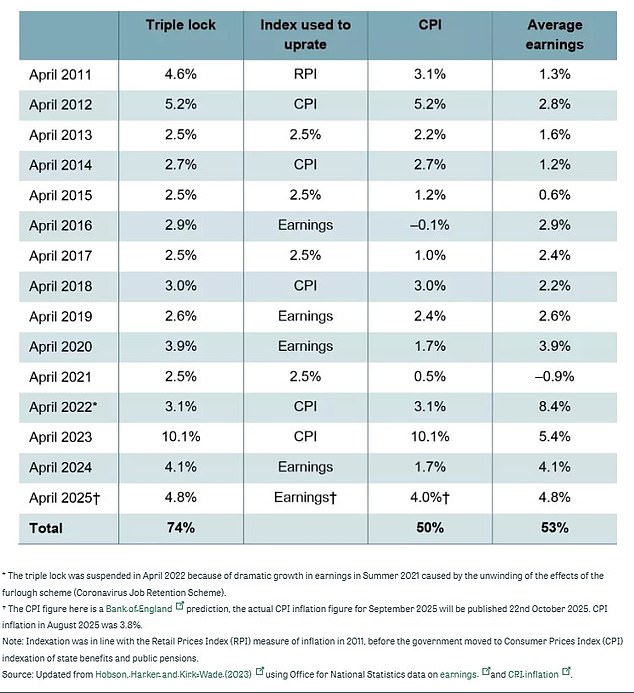

كيف أدى القفل الثلاثي إلى رفع معاش الدولة على مر السنين

الزيادات السنوية: إليك كيف عزز القفل الثلاثي مدفوعات المعاشات التقاعدية الحكومية منذ أبريل 2011 (المصدر: معهد الدراسات المالية)

SIPPS: استثمر لبناء معاشك التقاعدي

ايه جي بيل

ايه جي بيل

رسوم الحساب 0.25%. مجموعة كاملة من الاستثمارات

هارجريفز لانسداون

هارجريفز لانسداون

تعامل مجاني مع الأموال، خصم 40% على رسوم الحساب

المستثمر التفاعلي

المستثمر التفاعلي

بدءًا من 5.99 جنيهًا إسترلينيًا شهريًا، و100 جنيهًا إسترلينيًا من الصفقات المجانية

استثمر

استثمر

استثمار ETF بدون رسوم، مكافأة ترحيبية بقيمة 100 جنيه إسترليني

تزدهر

تزدهر

لا توجد رسوم على الحساب ويتم استرداد 30 رسوم ETF

الروابط التابعة: إذا حصلت على منتج، فقد تحصل على عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا، لأننا نعتقد أنها تستحق تسليط الضوء عليها. وهذا لا يؤثر على استقلالنا التحريري.

قارن أفضل Sipp بالنسبة لك: مراجعاتنا الكاملة