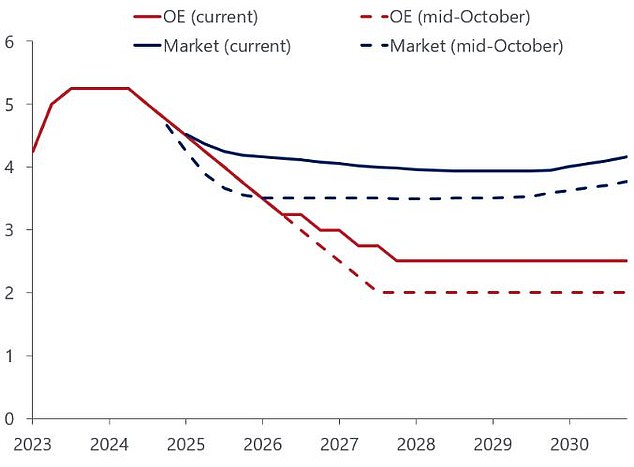

تتوقع شركة أبحاث اقتصادية مؤثرة أن أسعار الفائدة ستنخفض إلى 2.5 في المائة بحلول أواخر عام 2027، وهو انخفاض أكبر بكثير من إجماع السوق البالغ 3.75 في المائة.

يعتقد الاقتصاديون في جامعة أكسفورد للاقتصاد أن بنك إنجلترا سيخفض أسعار الفائدة بشكل أكبر بكثير مما تتوقعه الأسواق المالية حاليًا.

وتشير توقعات السوق إلى أن أسعار الفائدة ستنخفض إلى 3.75 في المائة بحلول نهاية عام 2025، ثم تستقر عند هذا المستوى وتصبح الوضع الطبيعي الجديد.

ومع ذلك، تعتقد أكسفورد إيكونوميكس أن الزخم الهبوطي سيستمر خلال عامي 2026 و2027، مع استقرار أسعار الفائدة عند حوالي 2.5 في المائة.

يقول أندرو جودوين، كبير الاقتصاديين في المملكة المتحدة في أكسفورد إيكونوميكس، إن الفرق يرجع جزئياً إلى أن الأسواق المالية تتوقع تضخماً أعلى مما هي عليه، ولكن أيضاً جزئياً بسبب التغيرات الديموغرافية.

Outlier: رفعت شركة Oxford Economics توقعاتها طويلة المدى لأسعار الفائدة من 2% إلى 2.5%، لكنها لا تزال أقل بكثير مما تتوقعه الأسواق

يقول جودوين: “على المدى الطويل، يميل مستوى أسعار الفائدة إلى تحديد العوامل الهيكلية، مثل التركيبة السكانية ونمو الإنتاجية”.

“قبل الوباء، كانت أسعار الفائدة منخفضة للغاية إلى حد كبير بسبب شيخوخة السكان وكان نمو الإنتاجية ضعيفًا للغاية.

وبمجرد انتهاء نوبة التضخم المرتفع، نتوقع أن تؤكد هذه العوامل الهيكلية نفسها من جديد.

ومن المرجح أن يكون التأثير الناجم عن التركيبة السكانية مشابهًا خلال العقد المقبل لما كان عليه في فترة ما قبل الوباء، خاصة بالنظر إلى أن سن التقاعد الحكومي من المقرر أن يرتفع بمقدار عام واحد فقط.

“وعلى الرغم من أننا نعتقد أن التطورات مثل الذكاء الاصطناعي ستوفر بعض الدعم، فإننا نعتقد أنه من غير المرجح أن يعود نمو الإنتاجية إلى المعدلات الأقوى بكثير التي اعتادت المملكة المتحدة تحقيقها قبل الأزمة المالية العالمية.”

تعتبر أحدث توقعات أكسفورد إيكونوميكس أكثر حذراً قليلاً مما كانت تتوقعه في العام الماضي. قبل بضعة أشهر فقط، كانت تشير إلى أن أسعار الفائدة ستنخفض في نهاية المطاف إلى 2 في المائة في عام 2027.

وتقول إن التغيير الأخير في القواعد المالية للمملكة المتحدة في ميزانية حزب العمال لشهر أكتوبر يشير إلى أن السياسة ستكون أكثر مرونة في المستقبل.

ويتوقع أيضًا أن المشهد السياسي الجديد في الولايات المتحدة سيعني تضخمًا أعلى وأكثر تقلبًا في جميع أنحاء العالم، مما سيفرض ضغوطًا تصاعدية أكبر قليلاً على أسعار الفائدة.

ماذا يعني هذا بالنسبة لمعدلات الرهن العقاري؟

إذا ثبت أن توقعات أكسفورد إيكونوميكس صحيحة وبلغت أسعار الفائدة 2.5 في المائة بحلول نهاية عام 2027، فماذا سيحدث لتكاليف الرهن العقاري؟

يتم تحديد معدلات الرهن العقاري الثابتة من خلال أسعار المبادلة، بدلا من المعدل الأساسي للبنك المركزي.

تعكس أسعار المبادلة توقعات السوق لأسعار الفائدة المستقبلية وتلعب دورا حاسما في كيفية قيام المقرضين بتسعير منتجات الرهن العقاري الثابتة.

في الوقت الحاضر، يتم تسعير الرهون العقارية ذات السعر الثابت في ظل انخفاض أسعار الفائدة في المستقبل، ولكن لا يوجد شيء مثل المدى الذي تتوقعه شركة أكسفورد إيكونوميكس.

إذا ثبت أن توقعاتها البالغة 2.5 في المائة دقيقة، فقد تكون لها آثار كبيرة على القروض العقارية ذات السعر الثابت، وفقاً لنيكولاس مينديز، المدير الفني للرهن العقاري في شركة الوساطة جون تشاركول.

ويقول: “عادةً ما يتم تسعير معدلات الرهن العقاري الثابتة بهامش أعلى من معدلات المبادلة، مما يعكس تكاليف المقرض، واعتبارات المخاطر، والأرباح”.

“إذا كانت معدلات المبادلة تتماشى مع بيئة معدل أساسي يبلغ 2.5 في المائة، فمن المرجح أن تنخفض معدلات الرهن العقاري الثابتة إلى أقل من 3 في المائة.

“ومع ذلك، فإن الظروف الفردية، وظروف السوق الأوسع، وسياسات المقرضين كلها ستؤثر على الأسعار الدقيقة المتاحة.”

ويعتقد مينديز أن شهية المقرضين ستلعب أيضًا دورًا مهمًا في تحديد مكان تسعير معدلات الرهن العقاري الثابتة في المستقبل.

ويضيف مينديز: “مع استقرار السوق، تعود ثقة المستهلك عادةً، مما يساعد على دعم أسعار العقارات”.

“في السوق الأكثر استقرارًا، قد تتغير مواقف المقرضين تجاه التسعير مقارنة بالاتجاهات التي لوحظت خلال العامين الماضيين.

“خلال هذه الفترة، كان السوق مليئًا بالتحديات، حيث كان المقرضون يتنافسون بقوة على الأعمال التجارية في بيئة راكدة تتميز بانخفاض مستويات طلبات الرهن العقاري.

“في المستقبل، بينما سيظل المقرضون يسعون إلى جذب المقترضين، فإن مدى استعدادهم لضغط الهوامش قد يتغير.

“سيكون من المثير للاهتمام أن نرى كيف يوازن المقرضون بين شهيتهم للفوز بالأعمال مع الحفاظ على الهوامش في بيئة أكثر استقرارًا في المستقبل.”

ومع ذلك، يعتقد أندرو جودوين من جامعة أكسفورد للاقتصاد أن القروض العقارية ذات السعر الثابت لن تنخفض في أي وقت قريب.

يقول جودوين: “إن انخفاض سعر الفائدة لدى بنك إنجلترا يجب أن يترجم في نهاية المطاف إلى انخفاض معدلات الرهن العقاري لأصحاب المنازل في المملكة المتحدة، ولكن ليس بعد”.

“تعتقد الأسواق المالية أن سعر الفائدة البنكي سوف يستقر عند مستوى أعلى بكثير مما تتوقعه شركة أكسفورد إيكونوميكس، وإذا كنا على حق – فمن المرجح أن تستغرق الأسواق بعض الوقت للتكيف مع طريقة تفكيرنا.

“من المرجح أن يستغرق الأمر بضع سنوات قبل أن تنخفض معدلات الرهن العقاري إلى أقل من 4 في المائة.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.