من الواضح أن راشيل ريفز تحب قواعد الاقتراض الجديدة. وقالت لمجلس العموم: “ستضمن هذه القواعد المالية أن مواردنا المالية العامة على أساس ثابت بينما تمكننا من الاستثمار بحكمة إلى جانب الأعمال التجارية”.

إذا كان رد فعل أسواق السندات لا بأس به – ارتفعت عائدات السندات الحكومية – فقد لا يكون الوضع ثابتًا كما يعتقد المستشار.

ولا عجب. وكما كان متوقعا، تخلت ريفز عن الطريقة القديمة لقياس الحالة المحفوفة بالمخاطر للمالية العامة حتى تتمكن من اقتراض المزيد لتمويل فورة الإنفاق في القطاع العام – ولا يزال لديها ديون تنخفض كنسبة مئوية من الناتج الاقتصادي السنوي، أو الناتج المحلي الإجمالي، خلال خمس سنوات لها. -الهدف العام.

ثني القواعد: تخلت المستشارة عن الطريقة القديمة لقياس الحالة الخطيرة للمالية العامة حتى تتمكن من اقتراض المزيد لتمويل فورة الإنفاق

ولكن لا يمكن لأي قدر من التلويح بالعصا السحرية والتحديق في الكرة البلورية أن يخفي حقيقة أن الدين الوطني لا يزال على مسار “غير مستدام”.

والواقع أن هذا هو الحكم الصادر عن مكتب مسؤولية الميزانية (OBR)، هيئة الرقابة المالية المستقلة.

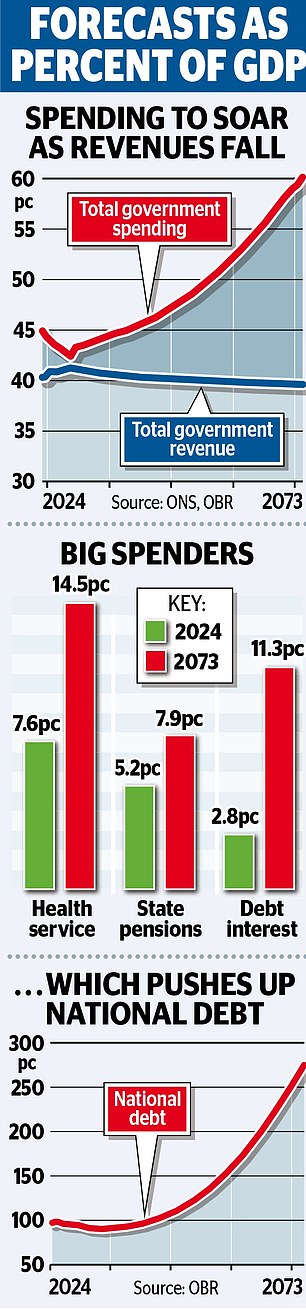

ويبلغ صافي الدين بالفعل 2.8 تريليون جنيه استرليني ــ أي ما يعادل الناتج المحلي الإجمالي ــ وهو عند أعلى مستوى له منذ أوائل الستينيات.

وسوف تصل إلى 3 تريليون جنيه استرليني في السنوات المقبلة، مدفوعة إلى حد كبير بقرار ريفز باقتراض 32.5 مليار جنيه استرليني سنويًا في المتوسط أكثر مما خطط له سلفها المحافظ جيريمي هانت.

وحتى في ظل القواعد المالية الجديدة التي وضعها المستشار، سيرتفع الدين الوطني إلى ما يقرب من ثلاثة أضعاف حجم الاقتصاد على مدى الخمسين عامًا القادمة، حيث يعيش الناس لفترة أطول، وفقًا لتوقعات مكتب مراقبة الميزانية.

وسلط الضوء على الضربة المزدوجة المتمثلة في شيخوخة السكان، وهو ما يعني المزيد من الإنفاق على الصحة العامة ومعاشات التقاعد الحكومية، بالإضافة إلى انخفاض معدل المواليد.

قال مكتب الإحصاءات الوطنية هذا الأسبوع إن عدد الأطفال الذين ولدوا في عام 2023 أقل من أي عام منذ عام 1977. وبعبارة أخرى، مع تقاعد جيل طفرة المواليد ــ المولودين بين عامي 1945 و1964 ــ فإن الضرائب سوف تنخفض.

وسيكون هناك عدد أقل من الأشخاص المتبقين في العمل لتعويض النقص في الإيرادات. باختصار، هذا يعني أنه بينما يستمر الإنفاق في الارتفاع، فإن الإيرادات الضريبية تتوقف.

حددت الهيئة الرقابية ثلاثة مجالات رئيسية لنمو الإنفاق على مدار الخمسين عامًا القادمة:

العبء: يبلغ الدين الوطني بالفعل 2.8 تريليون جنيه إسترليني – أي ما يعادل الناتج المحلي الإجمالي – وهو في أعلى مستوى له منذ أوائل الستينيات

وبدون حدوث معجزة إنتاجية، أو هجرة جماعية، أو تقليص القطاع العام، فإن الطريقة الوحيدة لدفع ثمن كل هذا هي اقتراض المزيد.

وإذا لم يكن هذا سيئا بما فيه الكفاية، فمن المتوقع أيضا أن تتضخم تكلفة خدمة كومة الديون المتراكمة، مما يضع عبئا ماليا ضخما على الأجيال القادمة.

سيتم إنفاق ما يقرب من جنيه إسترليني واحد من كل 3 جنيهات إسترلينية من إيرادات الضرائب على مدفوعات الفائدة بحلول عام 2074، مقارنة بجنيه إسترليني واحد من كل 14 جنيهًا إسترلينيًا اليوم، وفقًا لمكتب مراقبة الميزانية.

وتستند توقعات الهيئة الرقابية المخيفة إلى مقياس الديون المفضل لدى ريفز للديون والذي يطلق عليه صافي الالتزامات المالية للقطاع العام، أو PSNFL، المعروف أيضًا باسم “sniffle” أو “snuffle”.

PSNFL هو مقياس أوسع للديون من المقياس المستخدم الآن، ويتضمن فوائد الاستثمار بالإضافة إلى التكاليف، مما يعني أن نسب الدين أقل لنفس المبلغ من الاقتراض الفعلي.

على سبيل المثال، تتعامل القاعدة الجديدة مع قروض الطلاب باعتبارها أصلا ــ على أساس أن بعض الديون سوف يتم سدادها في نهاية المطاف ــ بدلا من احتساب دفتر القروض بالكامل باعتباره التزاما.

وحتى في ظل هذا الإجراء الأكثر ملاءمة، من المتوقع أن تصل نسبة الدين إلى الناتج المحلي الإجمالي إلى 269% في عام 2074، مقابل 274% في ظل القاعدة القديمة. لكن هذا ليس نصف الأمر.

وتستند توقعات مكتب مسؤولية الميزانية إلى افتراض بطولي مفاده أن الإنتاجية سوف تنمو على مدى العقود الخمسة المقبلة بنسبة 1.5 في المائة سنوياً.

وإذا فشل ذلك في أن يتحقق، وبقينا غير منتجين كما كنا في العقد الماضي، فسوف ترتفع الديون إلى أكثر من ستة أمثال الناتج المحلي الإجمالي في غضون خمسين عاما.

ومن شأن المزيد من الإنفاق العام أن يؤدي في نهاية المطاف إلى تحسين إمكانات النمو الاقتصادي. ويعتقد مكتب مسؤولية الميزانية أن الناتج المحلي الإجمالي يمكن تعزيزه بنسبة 1.4 في المائة سنويا بحلول عام 2074.

وقد يؤدي تحريك أهداف الديون إلى منح المستشارة بعض المساحة للتنفس في هذه الأثناء ووضع المالية العامة على ما تسميه “المسار المستدام”.

ولكن يبدو أن الأسواق المالية لا تصدق حيل ريفز السحرية. ارتفعت تكاليف الاقتراض الحكومي أمس في تصويت واضح لحجب الثقة من قبل المستثمرين في خططها.

بلغت العائدات أعلى مستوياتها منذ شهر مايو، مما يشير إلى أن شهر العسل الذي عاشه حزب العمال مع أولئك الذين نعتمد عليهم لدفع أجورنا في العالم قد انتهى.

قد يتحدث ريفز كثيرًا عن الاستثمار على المدى الطويل.

ولكن مثل أسلافها، تضع المستشارة نصب عينيها كل ما هو موجود هنا والآن، وليس الخمسين عامًا القادمة. وبالنظر إلى توقعات OBR المشؤومة، فلا يمكنك إلقاء اللوم عليها.

منصات الاستثمار DIY

ايه جي بيل

ايه جي بيل

سهولة الاستثمار والمحافظ الجاهزة

هارجريفز لانسداون

هارجريفز لانسداون

التعامل الحر مع الأموال والأفكار الاستثمارية

المستثمر التفاعلي

المستثمر التفاعلي

استثمار برسوم ثابتة يبدأ من 4.99 جنيهًا إسترلينيًا شهريًا

ساكسو

ساكسو

استرد 200 جنيه استرليني كرسوم التداول

التداول 212

التداول 212

تعامل مجاني ولا توجد رسوم على الحساب

الروابط التابعة: إذا حصلت على منتج، فقد تحصل على عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا، لأننا نعتقد أنها تستحق تسليط الضوء عليها. وهذا لا يؤثر على استقلالنا التحريري.

قارن أفضل حساب استثماري بالنسبة لك

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.