تظهر الأرقام الرسمية أن عدد الأشخاص الذين يتلقون طلبات ضريبية “تقييم بسيط” قد ارتفع، حيث ينتهك المزيد من الأشخاص الحد المجمد البالغ 12.570 جنيهًا إسترلينيًا – وخاصة المتقاعدين الذين لديهم معاشات تقاعدية خاصة صغيرة.

عندما يكون لدى الأشخاص شؤون ضريبية واضحة نسبيًا، تقوم إدارة الإيرادات والجمارك بإجراء الحساب نيابةً عنك تلقائيًا وترسل طلبًا في نهاية العام.

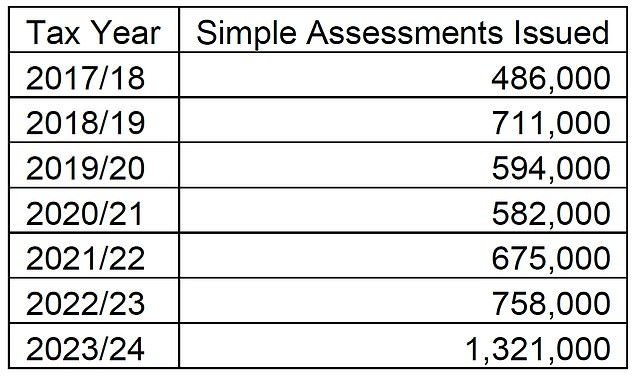

وقد استقبلهم أكثر من 1.3 مليون في 2023/24، وسيرتفع العدد منذ ذلك الحين وقد يتجاوز 2 مليون قريبًا، وفقًا لوزير المعاشات السابق ستيف ويب الذي حصل على أحدث الأرقام عبر طلب حرية المعلومات.

ويقول إن العديد من المتقاعدين الحكوميين الذين يزيد دخلهم قليلاً عن عتبة ضريبة العلاوة الشخصية، ولكن ليس لديهم رمز ضريبي لصاحب العمل ولا يحتاجون إلى تقديم إقرار التقييم الذاتي، يتلقون هذه المطالب.

قد يتم إعفاء بعض كبار السن الذين دخلهم الوحيد هو معاش الدولة من الضرائب في المستقبل – لكن هذا أمر مثير للجدل ويمكن أن يدق إسفينًا بين أصحاب المعاشات المعفيين وأولئك الذين ما زالوا يتوقعون زيادة الضرائب.

يقول ويب، الذي أصبح الآن شريكًا في LCP وكاتب عمود التقاعد في This is Money، إن عدد الذين تلقوا طلبات ضريبة تقييم بسيطة قبل عامين كان تقريبًا ضعف الرقم قبل عامين فقط من ذلك.

تقييم بسيط: عندما يكون لدى الأشخاص شؤون ضريبية واضحة نسبيًا، تقوم إدارة الإيرادات والجمارك بإجراء الحساب نيابةً عنك تلقائيًا وترسل طلبًا في نهاية العام

ومع ارتفاع معاش الدولة بنسبة 13 في المائة أخرى بين أبريل 2023 وأبريل 2025، يشير هذا إلى أن عدد الأشخاص الذين يتلقون طلبات تقييم بسيطة من المرجح أن يرتفع أكثر ويمكن أن يتجاوز علامة المليونين.

“العديد من هؤلاء الأشخاص سيكونون من المتقاعدين الذين دخلهم الوحيد هو معاش الدولة، ويحصلون الآن على مطالبة ضريبية سنوية، مع تزايد المبالغ كل عام”.

وقالت الحكومة في الميزانية إنها تستكشف طرقًا لتجنب اضطرار أصحاب المعاشات إلى دفع مبلغ صغير من الضريبة إذا بدأ معاش الدولة في تجاوز العلاوة الشخصية اعتبارًا من 2027/28.

لكن ويب يحذر من أن إعفاء بعض المتقاعدين فقط من دفع ضريبة الدخل، إذا كان دخلهم الوحيد هو معاش الدولة، “يخاطر بأن يكون غير عادل وغير عملي”.

ومن الممكن أن يظل العديد من أصحاب المعاشات، مثل أولئك الذين ادخروا في معاشات تقاعدية خاصة أو المؤهلين بالفعل للحصول على معاشات تقاعدية أعلى من الدولة، في مأزق ضريبة الدخل – ولن يتم السماح للعمال الذين يكسبون نفس المبلغ بسداد فواتيرهم الضريبية أيضًا.

يلوح في الأفق خلاف حول هذا الأمر لأن المعاش التقاعدي الحكومي الجديد بالمعدل الكامل السنوي للمتقاعدين منذ عام 2016 يبلغ حاليًا حوالي 12000 جنيه إسترليني سنويًا، وسيزيد إلى 12548 جنيهًا إسترلينيًا اعتبارًا من أبريل المقبل.

يؤدي هذا فقط إلى دفع العتبة التي يبدأ فيها الناس في التعرض لضريبة الدخل عند 12.570 جنيهًا إسترلينيًا، والتي من المقرر أن يتم تجميدها حتى 2030/2031 على الأقل.

وبموجب القفل الثلاثي، يتم زيادة معاش الدولة بنسبة 2.5 في المائة على الأقل سنويًا، مما يجعله 12862 جنيهًا إسترلينيًا في 2027/28.

الشخص الذي لديه هذا الدخل فقط سيكون لديه دخل خاضع للضريبة يتجاوز عتبة 292 جنيهًا إسترلينيًا سنويًا، ويواجه فاتورة ضريبية تبلغ حوالي 58 جنيهًا إسترلينيًا، وفقًا لحسابات LCP.

يقول ويب: “بالنسبة للعديد من الأشخاص، يعد الاضطرار إلى التعامل مع مكتب الضرائب بمثابة مشكلة يمكنهم الاستغناء عنها”.

“لكن استمرار تجميد المخصصات الشخصية لضريبة الدخل يعني أن أعداد المطالبات الضريبية غير المرحب بها في نهاية العام قد ارتفعت.

“على الرغم من أن الحكومة أشارت إلى أنها قد تعالج هذه المشكلة لمجموعة فرعية من المتقاعدين اعتبارًا من عام 2027، إلا أن هناك حاجة إلى حل أوسع نطاقًا بكثير”.

يقول ويب إن العديد من المطالب الضريبية في نهاية العام هي بمبالغ صغيرة نسبيًا، مع ما يقرب من ربعها أقل من 100 جنيه إسترليني، على الرغم من أن ربعها تقريبًا يزيد عن 1000 جنيه إسترليني.

المصدر: طلب حرية المعلومات المقدم إلى الحكومة من قبل ستيف ويب

ما هو الطلب الضريبي “التقييم البسيط”: يشرح ستيف ويب

بالنسبة لمعظم دافعي الضرائب، يتم جمع المبلغ الصحيح لضريبة الدخل على مدار عام من خلال استخدام رموز ضريبة PAYE، يكتب هذا هو كاتب عمود معاشات التقاعد في Money ستيف ويب.

وتستخدم هذه لخصم الضرائب على مدار العام من أشياء مثل الأجور أو المعاشات التقاعدية الخاصة.

وعلى الطرف الآخر من المقياس، يوجد الأشخاص الذين لديهم شؤون ضريبية معقدة مثل العاملين لحسابهم الخاص، وأصحاب العقارات الخاصة، وأولئك الذين لديهم مكاسب رأسمالية كبيرة وغيرهم من أصحاب الدخل المرتفع. يقوم هؤلاء الأشخاص بملء تقرير “التقييم الذاتي” الكامل كل عام.

ولكن هناك مجموعة في الوسط لديهم شؤون ضريبية بسيطة نسبيًا لذا لا يحتاجون إلى تقديم إقرار ضريبي ولكن لا يوجد رمز PAYE لاستخدامه في تحصيل الضريبة المستحقة على دخلهم.

ومن الأمثلة الواضحة على ذلك المتقاعد الحكومي الذي يكون معاشه التقاعدي أعلى من الحد الضريبي وبالتالي يدين بالضريبة، ولكن ليس لديه معاش تقاعدي خاص وبالتالي لا يوجد رمز PAYE.

في مثل هذه الحالات، تقوم إدارة الإيرادات والجمارك بإجراء الحسابات – في الواقع، تملأ الإقرار الضريبي لك – وترسل طلب نهاية العام.

SIPPS: استثمر لبناء معاشك التقاعدي

ايه جي بيل

ايه جي بيل

رسوم الحساب 0.25%. مجموعة كاملة من الاستثمارات

هارجريفز لانسداون

هارجريفز لانسداون

تعامل مجاني مع الأموال، خصم 40% على رسوم الحساب

المستثمر التفاعلي

المستثمر التفاعلي

بدءًا من 5.99 جنيهًا إسترلينيًا شهريًا، و100 جنيهًا إسترلينيًا من الصفقات المجانية

استثمر

استثمر

استثمار ETF بدون رسوم، مكافأة ترحيبية بقيمة 100 جنيه إسترليني

تزدهر

تزدهر

لا توجد رسوم على الحساب ويتم استرداد 30 رسوم ETF

الروابط التابعة: إذا حصلت على منتج، فقد تحصل على عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا، لأننا نعتقد أنها تستحق تسليط الضوء عليها. وهذا لا يؤثر على استقلالنا التحريري.

قارن أفضل Sipp بالنسبة لك: مراجعاتنا الكاملة