يخوض مقرضي الرهن العقاري معركة من أجل المشترين لأول مرة، حيث يقدمون لهم قروضًا سكنية أكبر وأسعار فائدة أقل في محاولة لكسبهم.

استمر المشترون لأول مرة الذين لديهم ودائع أصغر في رؤية صفقات جديدة تظهر في الأشهر الأخيرة.

عدد خيارات الرهن العقاري التي تستهدف أولئك الذين يشترون بإيداع بنسبة 10 في المائة وصل إلى مستوى قياسي، وفقا لأحدث البيانات من Moneyfacts.

وفي الوقت نفسه، أولئك الذين لديهم وديعة بنسبة 5 في المائة لديهم أكبر عدد من الخيارات منذ مارس 2008، على الرغم من أن المراقبة الإلكترونية للقروض العقارية من قبل Moneyfacts لم تبدأ إلا في يوليو 2007.

ارتفع إجمالي اختيار المنتجات شهريًا إلى 7,537 صفقة، مما يعني أن هناك الآن 1000 صفقة إضافية متاحة مقارنة بالعام الماضي.

ويبدو أن الاختيار الأكبر يحدث فرقا. اشترى المشترون لأول مرة 34.3 في المائة من المنازل المباعة في جميع أنحاء بريطانيا في يناير، وفقا لمجموعة كونيلز – وهي أعلى حصة يتم تسجيلها في أي شهر يناير منذ أن بدأت سجلاتها في عام 2006.

من المرجح أن يكون الارتفاع في نشاط المشتري لأول مرة مدعومًا بحقيقة أن مقرضي الرهن العقاري يبتكرون جميع أنواع الطرق لإغراء أصحاب المنازل الطموحين.

ويحاول البعض جذب أولئك الذين يكسبون أموالاً جيدة، ولكن دون أن يكون لديهم مدخرات لإيداع وديعة.

وفي الآونة الأخيرة، خرج سانتاندر برهن عقاري بنسبة 2 في المائة للمشترين لأول مرة، طالما أنه لا يقل عن 10 آلاف جنيه استرليني.

وهذا يعني أن المشتري المؤهل يمكنه شراء منزل بقيمة 500000 جنيه إسترليني بإيداع 10000 جنيه إسترليني فقط.

منتج Santander “My First Mortgage” عبارة عن صفقة مدتها خمس سنوات بمعدل فائدة ثابت يبلغ 5.19 في المائة، بدون رسوم على المنتج واسترداد نقدي قدره 250 جنيهًا إسترلينيًا.

يمكن لأي شخص يشتري عقارًا بقيمة 500 ألف جنيه إسترليني برهن عقاري بقيمة 490 ألف جنيه إسترليني أن يتوقع دفع 2689 جنيهًا إسترلينيًا شهريًا إذا قام بسداد القرض بالكامل على مدى 30 عامًا.

وفي الشهر الماضي، بدأ مبنى هانلي الاقتصادي في تقديم فرصة للمستأجرين للارتقاء في سلم العقارات دون ادخار وديعة بعد أن أطلقت الشركة المتبادلة رهنًا عقاريًا بنسبة 100 في المائة.

يمكن لمشتري المنازل اقتراض ما يصل إلى 350 ألف جنيه إسترليني بمعدل فائدة 5.79 في المائة. إنه متاح فقط بمعدل ثابت لمدة خمس سنوات.

ويحتاجون إلى كسب ما لا يقل عن 25000 جنيه إسترليني سنويًا، كما سيتم تحديد حد أقصى للقرض بنسبة 133 في المائة من إيجارهم الشهري الحالي.

سيحتاج المتقدمون أيضًا إلى إثبات سجل حافل لمدة 12 شهرًا في دفع الإيجار في الوقت المحدد.

كما أعادت جمعية بناء الأسرة بالأمس إطلاق صفقات الرهن العقاري بنسبة 100 في المائة التي تستهدف المشترين لأول مرة دون إيداع.

كما يقوم عدد من المقرضين الآن بإقراض المشترين لأول مرة أكثر من ذي قبل، حيث يقدم بعضهم لهم القدرة على اقتراض ما يصل إلى ستة أضعاف راتبهم السنوي.

على سبيل المثال، يمكّن الرهن العقاري الذي تقدمه شركة Nationwide Building Society المشترين لأول مرة من اقتراض ما يصل إلى ستة أضعاف دخلهم لمدة خمس سنوات.

سيحتاجون إلى حد أدنى للدخل يبلغ 30 ألف جنيه إسترليني سنويًا ووديعة بنسبة 5 في المائة.

بعض المقرضين على استعداد للذهاب إلى أبعد من ذلك. سوف تقوم شركة April Mortgages بإقراض ما يصل إلى سبعة أضعاف راتب الشخص بمعدلات تتراوح بين 4.99 و6.39 في المائة اعتمادًا على المدة التي يقضيها الشخص في الإصلاح وحجم ودائعه.

إذا لم يكن لدى المشتري وديعة، فقد يستمر أبريل في إقراضه على أساس توقيعه على إصلاح لمدة 10 سنوات، وإن كان ذلك يأتي بمعدل فائدة 6.18 في المائة.

على رهن عقاري بقيمة 200000 جنيه إسترليني يتم سداده على مدى 30 عامًا، فإن ذلك يعادل دفع 1223 جنيهًا إسترلينيًا في الشهر.

الحصول على سعر أرخص: حصل 93 في المائة من المشترين لأول مرة في يناير على رهن عقاري أقل من 5 في المائة – وهي أعلى حصة منذ خريف 2022

تبدو الرهون العقارية ميسورة التكلفة بالنسبة لأولئك الذين لديهم ودائع

إن تحسين معدلات الرهن العقاري يعني أن 93 في المائة من أصحاب المنازل الجدد في كانون الثاني (يناير) عقدوا صفقة أقل من 5 في المائة، وفقاً لمجموعة كونيلز.

وهذه هي أعلى نسبة منذ خريف 2022، وترتفع من 67 في المائة في يناير من العام الماضي.

ما يقرب من واحد من كل أربعة مشترين لأول مرة حصل على رهن عقاري مع وديعة بنسبة 10 في المائة أو أقل، وهي أعلى نسبة منذ عام 2008.

يجد المشترون لأول مرة الذين لديهم ودائع تبلغ 10 في المائة أن أسعارهم أعلى بنحو 0.5 نقطة مئوية فقط من مشتري المنازل الذين لديهم ودائع أكبر.

يقدم بنك Lloyds Bank إصلاحًا لمدة عامين بنسبة 3.97 في المائة مع رسوم قدرها 1099 جنيهًا إسترلينيًا للمشترين لأول مرة، على الرغم من أنهم سيحتاجون إلى امتلاك حساب جاري لدى البنك.

وفي الوقت نفسه، يعرض بنك باركليز إصلاحًا بنسبة 4.17 في المائة لمدة خمس سنوات مع رسم قدره 899 جنيهًا إسترلينيًا.

يمكن للشخص الذي يحصل على رهن عقاري بقيمة 200 ألف جنيه إسترليني من بنك باركليز ويسدد على مدى فترة السداد النموذجية البالغة 30 عامًا أن يتوقع دفع 974 جنيهًا إسترلينيًا شهريًا.

حتى أولئك الذين يشترون بإيداع بنسبة 5 في المائة يدفعون حوالي 0.75 نقطة مئوية أكثر على الإصلاح لمدة خمس سنوات من أولئك الذين لديهم ودائع أكبر.

تقدم Leek Building Society حاليًا للمشترين لأول مرة صفقة بنسبة 4.56 في المائة مع رسوم قدرها 995 جنيهًا إسترلينيًا.

على رهن عقاري بقيمة 200 ألف جنيه إسترليني يتم سداده على مدار 30 عامًا، وهو ما يعادل دفع 1021 جنيهًا إسترلينيًا شهريًا.

لا تزال معدلات الرهن العقاري المنخفضة هي القوة الدافعة وراء انتعاش نشاط المشتري لأول مرة، وفقًا لمجموعة كونيلز.

وتقول إن متوسط المشتري الجديد لأول مرة الذي حصل على رهن عقاري بسعر فائدة ثابت في يناير حصل على معدل فائدة قدره 4.41 في المائة، بانخفاض عن 4.86 في المائة في العام السابق.

بالنسبة لشخص يقترض 200 ألف جنيه إسترليني على مدى 30 عامًا، فإن هذا التخفيض يعادل توفير حوالي 3240 جنيهًا إسترلينيًا على مدى فترة خمس سنوات محددة.

يعتقد شون ستورجيس، مدير شركة Sturgess Mortgage Solutions ومقرها سوانسي، أن الأمور تبدو إيجابية بالنسبة للمشترين لأول مرة في الوقت الحاضر.

وقال: “كان عام 2025 عام الابتكار بالنسبة للمقرضين ويمكن للمشترين لأول مرة الاستفادة في عام 2026 نتيجة لذلك”. في الواقع، هذا يحدث بالفعل.

“إننا نشهد نشاطًا قويًا حقًا من المشترين لأول مرة ومحركات المنازل، لا سيما في المناطق ذات الأسعار المعقولة حول سوانسي وكارديف وفي الوديان، حيث تظل القيمة مقابل المال عامل جذب رئيسي.

“يوجد الآن المزيد من القروض المتاحة بقيمة قرض إلى قيمة أعلى، وإذا احتفظ الناس بها لفترة أطول، فيمكنهم في كثير من الأحيان اقتراض المزيد. من المتوقع أن يكون عام 2026 هو العام الذي سيصعد فيه المشترون الطموحون لأول مرة إلى السلم ويخرجون من سوق الإيجار.

ويعتقد عمر محمد، المدير الإداري لشركة ترينيتي فاينانس ومقرها ويلينج، أن سوق الرهن العقاري يتحرك في الاتجاه الصحيح بالنسبة للمشترين لأول مرة.

وقال محمد: “لقد كان المقرضون يبحثون في جميع أنواع الطرق للمساعدة في تعزيز القدرة على تحمل التكاليف، والنتيجة هي المزيد من الخيارات لأولئك الذين يسعون إلى شراء منزلهم الأول”.

“والأفضل من ذلك، نتوقع أن تبدأ أسعار الفائدة على الرهن العقاري في الانخفاض مرة أخرى حيث يعتقد بنك إنجلترا أن التضخم سيكون تحت السيطرة قريبًا، وإذا حدث ذلك، فقد قال إنه سيخفض أسعار الفائدة. وبشكل عام، تبدو الأمور إيجابية في الوقت الحالي».

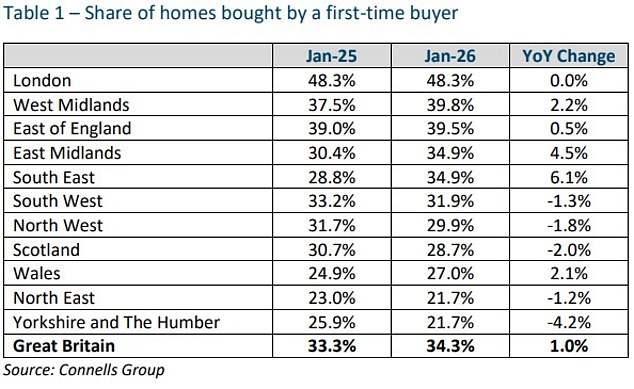

تظل لندن هي الحالة الشاذة: حيث تواصل العاصمة تسجيل أعلى حصة للمشتري لأول مرة في أي مكان في البلاد

هل يصعد المزيد من المشترين لأول مرة إلى السلم؟

من المؤكد أن المشترين لأول مرة لعبوا دورًا بارزًا بشكل متزايد في سوق الإسكان.

إنهم يشترون أكثر من ثلث جميع العقارات في الوقت الحاضر – أي أكثر من ضعف نسبة 16.8 في المائة التي سجلتها مجموعة كونيلز قبل عقد من الزمن.

ولكنها تشكل أيضاً نسبة أكبر من جميع مشتريات المنازل، ويرجع ذلك جزئياً إلى أن المستثمرين الذين يشترون للتأجير وناقلي المنازل لا ينشطون كثيراً.

في بعض المناطق، يبدو أن المشترين لأول مرة هم من يقودون السوق بشكل كبير.

في لندن، يمثل المشترون لأول مرة الآن 48.3 في المائة من المشتريات، ارتفاعا من 22.4 في المائة قبل عقد من الزمن، وهو ما يعكس جزئيا انخفاض عدد المالكين الحاليين الذين يختارون الانتقال أو شراء الملاك.

وفي الوقت نفسه، شكل المشترون لأول مرة أكبر حصة من مشتري المنازل في جنوب شرق وشرق ميدلاندز وويست ميدلاندز منذ أن بدأت سجلات كونيلز في عام 2007.

تعتقد أنيشا بيفريدج، مديرة الأبحاث في مجموعة كونيلز وكان المشترون لأول مرة هم أكبر المستفيدين من انخفاض أسعار الفائدة على الرهن العقاري، خاصة حيث أصبحت أسعار المنتجات ذات نسبة القرض إلى القيمة الأعلى أكثر تنافسية.

‘من المفترض أن يساعد ارتفاع أعداد المشترين لأول مرة أيضًا في دعم مستويات المعاملات الإجمالية هذا العام، خاصة في الوقت الذي يتحرك فيه أصحاب المنازل الحاليون بشكل أقل.

“ولأن العديد من هؤلاء المشترين يستأجرون حاليا، فإن التحول المطرد إلى ملكية المنازل يمكن أن يخفف الضغط بلطف في سوق الإيجارات، مما يقلل قليلا من حرارة الإيجارات إذا استمر هذا الاتجاه”.

“يشير التصويت الذي أجراه بنك إنجلترا الأسبوع الماضي بشكل أكثر صرامة من المتوقع إلى أن معدلات الرهن العقاري قد تنجرف إلى الانخفاض أكثر قليلاً، الأمر الذي من شأنه أن يدعم النشاط خلال الأشهر المقبلة.”