غالبًا ما تشكو الأجيال الأكبر سنا من أن Gen Z و Millennials يحبون إنفاق الأموال: أبيض مسطح هنا ، وبعض الخبز المحمص الأفوكادو هناك ، وربما عطلة في موقع غريب بينهما.

بالطبع ، يواجه العديد من الشباب أيضًا ارتفاع تكاليف السكن ، والركود في أجورهم وسوق فرص العمل الصعبة.

وفي كلتا الحالتين ، فإن النتيجة هي أن الكثيرين في العشرينات والثلاثينيات من العمر يتخلفون عن مدخرات المعاشات التقاعدية.

فقط ثلث جيل Z و Millennials على المسار الصحيح مع توفير معاشات التقاعد ، وفقا لأرقام من Hargreaves Lansdown.

وفي الوقت نفسه ، تظهر الأرقام من Life Life Standard أن تأجيل توفير المعاشات التقاعدية أثناء صغارك قد يترك ثقبًا لما يصل إلى عشرات الآلاف من الجنيهات في وعاء التقاعد الخاص بك عندما تأتي إلى التقاعد.

ولكن ماذا لو كان إنفاق الشباب يمكن أن يتحول إلى وسيلة لتكملة توفير معاشهم التقاعدي؟

يستهدف الصدر الذين تقل أعمارهم عن 45 عامًا ، على الرغم من أنه لا يزال متاحًا للمدخرين الأكبر سناً ، يسمح للصدر بالسماح للناس بالاستفادة من عادات الإنفاق الخاصة بهم لصالح معاشهم التقاعدي

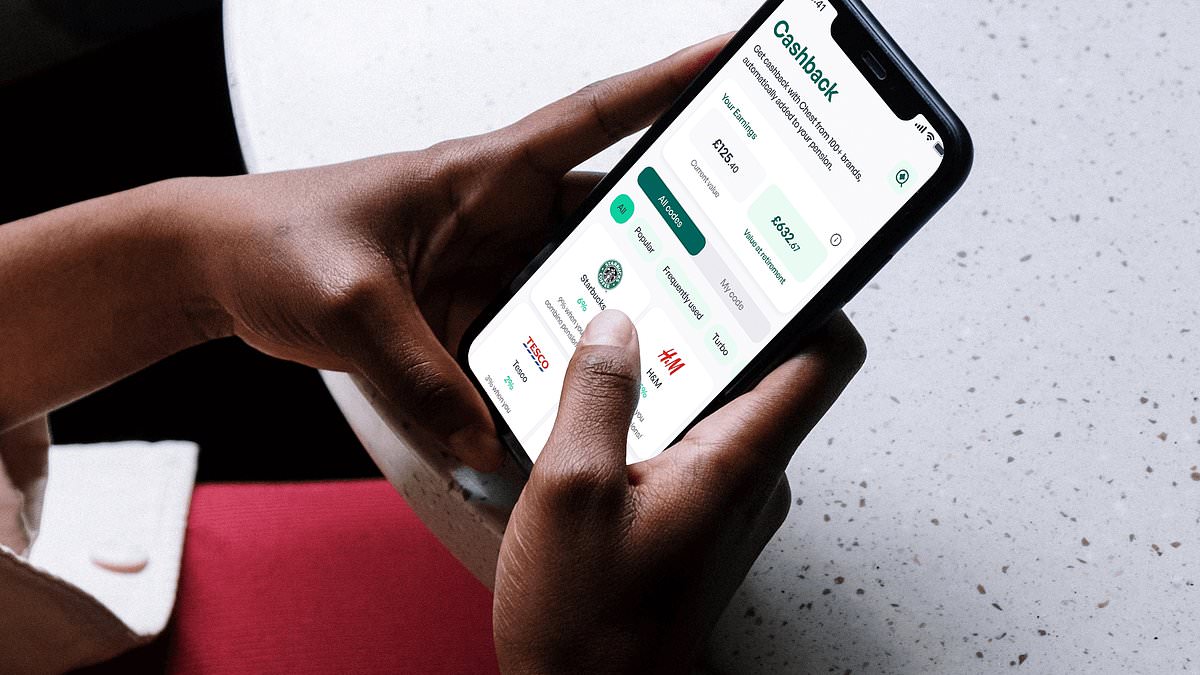

هذا هو ما تهدف معاشات الصدر إلى القيام به. تعد المنصة ، التي تطلق اليوم ، أحدث عرض معاش شخصي قائم على التطبيق أو SIPP ، حيث يمكن للعملاء أن يدفعوا كلما أرادوا – طالما يبقون ضمن الحد السنوي لمدخرات التقاعد – ويقررون مكان استثمار أموالهم.

ولكن لديها أيضًا ميزة فريدة للسماح للمستخدمين بالحصول على استرداد نقدي على إنفاقهم اليومي ، والذي يتم تحويله بعد ذلك إلى وعاء التقاعد الخاص بهم.

ستكون المبالغ المدفوعة في كل معاملة صغيرة – بضعة جنيهات في معظم الحالات. ومع ذلك ، فإن الفكرة هي أنه بما أن الشباب الصغار لديهم عقود حتى التقاعد ، فقد تتحول الأموال المستثمرة في النهاية إلى شيء كبير.

أخبر علي آدم ، المؤسس المشارك لـ Chest ، البالغ من العمر 34 عامًا ، أن هذا هو المال: “لقد وجدنا أن الشباب يهتمون بالتوفير للتقاعد ، على الرغم من عدم قدرته على تحمله أو العثور عليه مربكًا.

“واحد من كل ثلاثة Gen Z و Millennials يشعرون بعدم اليقين أو قلق أو قلق بشأن إنقاذ تقاعدهم.

“إن الأخلاق كلها حول ما نقوم به في الصدر هو التوفيات الصغيرة التي تم إجراؤها مبكرًا ، وتتضاقها إلى شيء يمكن أن يكون كبيرًا في المستقبل ويدعم الأشخاص الذين يعانون من هذا النقص.”

قال جيسون مورفي ، المؤسس المشارك الآخر في الصدر ، إن الصدر قد تلاشى الفكر: “ماذا لو كان بإمكانك أخذ المعاملات الحالية والاستفادة من تلك لصالح المكافآت التي قد لا تكون موجودة بطريقة أخرى”.

يستهدف الصدر الذين يقلونهم عن 45 عامًا ، على الرغم من أنه لا يزال متاحًا للمدخرات الأكبر سناً ، يسمح للصدر بالسماح للناس بالاستفادة من عادات الإنفاق الخاصة بهم لصالح معاشهم التقاعدي.

حوالي 72 في المائة من أصغر الأجيال البالغين يستخدمون بالفعل استرداد النقود من مخططات المكافآت والولاء على أساس شهري ، وفقًا لشكل البيانات.

في المتوسط ، يقول آدم ، إن هؤلاء الشباب يكسبون ما بين 6 جنيهات إسترلينية و 40 جنيهًا إسترلينيًا شهريًا من خلال منصات استرداد النقود.

“هذا يدل على أنه موجود بالفعل في عقلية المستهلك للبحث عن صفقات استرداد النقود واستخدامها بشكل منتظم.”

درجة الصدر: يقدم الصدر مقياسًا لمعرفة مدى توفير معاشك التقاعدي مقارنة بالآخرين في مواقف مماثلة

كم يمكن أن يكسب مستخدمو الصدر؟

للحصول على استرداد النقود ، يحتاج مستخدمو الصدر إلى شراء بطاقات الميل الإلكتروني من النظام الأساسي ثم إجراء عمليات شراء باستخدام هذه.

يتم تقديم البطاقات لأكثر من 120 من تجار التجزئة المعروفين ، مع معدلات استرداد النقود تتراوح بين واحد في المائة و 12 في المائة.

قال آدم: “بالنسبة للبائعين من نوع البقالة ، يتراوح متوسط المعدل بين ثلاثة وخمسة في المائة ، بالنسبة لشركات مثل Amazon ، فهي أشبه بنسبة واحد في المائة … بالنسبة لبعض شركات الأزياء والسفر ، فإن المعدل أعلى بكثير.”

“نتوقع أن يكون 15 جنيهًا إسترلينيًا شهريًا في استرداد النقود يمكن تحقيقه للغاية.”

علاوة على صفقات استرداد النقود ، تقدم الصدر الألعاب والتحديات لجعل الناس في العادة الادخار.

وتشمل هذه الجولة من الإنفاق ، بالإضافة إلى “تحدي عدم الإنفاق” الذي يوفر تلقائيًا مبلغًا محددًا مسبقًا في الأيام التي لا ينفق فيها المستخدم المال.

يتم منح مستخدمي النظام الأساسي “درجة الصدر” ، مما يخلق مقياسًا للمدخرين لتقييم ما إذا كانوا سيحققون أهداف مدخراتهم ، وكيف توجد هدية ضد الآخرين في مرحلة مماثلة من الحياة.

يقول مورفي إن هذا يهدف إلى مكافحة “التحيز الحالي” – مع التركيز على حياتك الحالية ، بدلاً من التخطيط للمستقبل – من خلال السماح للمستخدمين بمعرفة ما إذا كانوا يتخلفون عن توفيرهم.

يتم استثمار الأموال التي يتم توفيرها في الصدر SIPP في أحد خيارات الاستثمار الستة للمنصة ، والتي تتكون من ثلاثة صناديق افتراضية وثلاثة صناديق استثمار مسؤولة.

يقول آدم إن الصندوق القياسي عبارة عن تعقب مؤشر FTSE All-Word يركز على الأسهم ، لكنه يقول إن المنصة ستقدم أيضًا صناديق الأصول المتعددة مع تخصيصات أسهم مختلفة.

يقول آدم إن تخصيص الأصول ضمن صناديق الأصول المتعددة نشط ، لكن جميع خيارات الاستثمار الستة المتاحة هي صناديق سلبية.

الصدر هو ممثل معين لما يقوله هو “مدير الأصول الرائد” ، مما يعني أنه يستفيد من موافقة FCA من شركتها الرئيسية.

يسمح هذا النظام للشركات الأصغر بدخول سوق الخدمات المالية دون الحاجة إلى دفع ثمن تنظيم FCA بأنفسهم.

في حين أن آدم ومورفي ، خريجي شركات المحاسبة الأربعة الكبرى EY و PWC على التوالي ، يقولان إنهما يأملان أن يساعد الصدر الشباب على تعويض النقص في المعاشات التقاعدية ، فإن هدفهم هو أنه سيصبح منصة معاشات التقاعد الرئيسية.

ويقولون إن الرسوم ليست فقط “تنافسية للغاية مع بقية سوق منصة الاستثمار” ، ولكنها “أكثر تنافسية من بعض منافسينا”.

يمكن للدخرفين نقل SIPPs الأخرى إلى الصدر ، وكذلك معاشاتهم القديمة في مكان العمل من العمالة السابقة.

قال آدم: “لقد بدأنا حقًا في أن نكون بطل هذا ، هذه الفئة العمرية ، هذه الديموغرافية ، ونرى الكثير من القضايا في الصناعة العامة والتحديات التي تواجه ذلك.”

وفر المال ، كسب المال

Sipp Cashback

Sipp Cashback

200 جنيه إسترليني عند إيداع أو تحويل 15000 جنيه إسترليني

4.38 ٪ Cash ISA

4.38 ٪ Cash ISA

التداول 212: 0.53 ٪ مكافأة ثابتة لمدة 12 شهرًا

20 جنيه إسترليني قبالة السيارات

20 جنيه إسترليني قبالة السيارات

هذا هو قسيمة نادي السيارات المال

حصة تصل إلى 100 جنيه إسترليني مجانية

حصة تصل إلى 100 جنيه إسترليني مجانية

احصل على سهم مجاني بقيمة 10 جنيهات إلى 100 جنيه إسترليني

.JPG)

لا توجد رسوم على 30 صندوقًا

لا توجد رسوم على 30 صندوقًا

يحتمل أن يكون الاستثمار الصفري في ISA أو SIPP

الروابط التابعة: إذا أخرجت منتجًا ، فقد تكسب الأموال عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا ، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري. تنطبق الشروط والأحكام على جميع العروض.