البنوك الأربعة الكبرى في بريطانيا هي مرة أخرى في مركز أزمة التعويض. يواجه المقرضون احتمال إجبارهم على تلبية نصيبهم من فاتورة بقيمة 44 مليار جنيه إسترليني لتغطية تعويض المستهلك لبيعه الماضي لتمويل السيارات.

قد تضطر لويدز وحدها إلى دفع 3 مليارات جنيه إسترليني ، مما يقود رئيسها تشارلي نون للاقتراح أن الالتزام بالسعال من أجل هذه الالتزامات يدعو إلى التشكيك في “الاستثمار” في المملكة المتحدة.

ومع ذلك ، قفزت الأسهم في لويدز أكثر من 30 في المائة منذ بداية العام ، مدفوعة بالاعتقاد بأن أسهمها هي صفقة أو تستحق الاحتفاظ بها ، بغض النظر عن المركز الأول لهذه المؤسسة في سوق تمويل السيارات.

يُنظر إلى الأعضاء الآخرين في الأربعة الكبار أيضًا على أنهم وسيلة للنمو ، على الرغم من أن المحكمة العليا منعت محاولة من قبل وزارة الخزانة للحد من التعويض عن الفضيحة – التي نشأت من تحقيق سلطة السلوك المالي في “العمولات السرية” التي تمنح تجار السيارات.

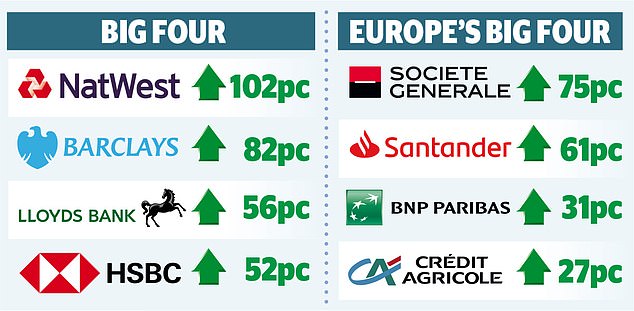

ارتفعت الأسهم في Barclays و HSBC و Natwest بحوالي 15 في المائة و 17 في المائة و 19 في المائة على التوالي منذ أوائل يناير ، مواصلة مآثرهما لعام 2024.

ارتفعت ناتويست بنسبة 82 في المائة العام الماضي ، وأصبحت أفضل حصة زرقاء في الشريحة ، والتي تم التقدم فيها دون عوائق عن طريق إلغاء حملة لبيع جزء كبير من أسهمها للجمهور.

الخدمات المصرفية عليها: أي من أسهم الأربعة الكبرى هي صفقات تستحق التقاطها الآن

يقول جاك بارات ، مدير محفظة في مان مجموعة: “على الرغم من القوة الأخيرة ، فإننا لا نزال متحمسين لفرصة القيمة في البنوك في المملكة المتحدة. في الأماكن ، يظلون في خصومات حادة على القيمة الدفترية لأصولهم.

يقول بارات إن البنوك تولد المزيد من النقود ، والتي يتم إرجاعها إلى المساهمين في شكل أرباح الأسهم وإعادة شراء الأسهم. في حالة انتقاء الإقراض ، قد تكون الأسهم في البنوك قادرة على التداول مرة أخرى في مضاعف من قيمة الدفترية.

يجب أن تكون هذه الحجة بمثابة تنبيه للمستثمرين ، وخاصة في ضوء البيانات حول ما يسمى بـ “الرائع 47”.

هذه هي البنوك الأوروبية الـ 47 ، بما في ذلك القارة الأربعة الكبرى ، BNP Paribas ، Deutsche Bank و Santander ، التي تشكل مؤشر Banks Stoxx 600.

قدمت هذه المؤسسات معًا عودة قدرها 100 ٪ منذ يناير 2022.

هذا يقارن مع 90 في المائة لشركات التكنولوجيا السبع الرائعة المعروفة بشكل كبير.

يميل المستثمرون الخاصون إلى تجنب الأربعة الكبار منذ الأزمة المالية العالمية عندما تم إنقاذ لويدز وناتويست (المعروف آنذاك باسم Royal Bank of Scotland) من قبل دافعي الضرائب.

لكن جيسون هولاندز من BestInvest يقول إن الوقت قد حان لتغيير الموقف. يقول: 'كانت البنوك على لفة.

“على مدار العام الماضي ، حقق مؤشر FTSE UK Banks عائدًا إجماليًا قدره 69.8 في المائة ، متغلبًا على كل من FTSE 100 (19.8 في المائة) و S&P 500 (23.3 في المائة).”

يضيف هولاندز أن هذه المكاسب قد تم تحقيقها من قاعدة منخفضة. يقول: “أصيبت أسهم الأربعة الكبرى بأزمة مصرفية مصغرة عالمية أشعلتها انهيار بنك سيليكون فالي في أوائل عام 2024.” ومع ذلك ، يجب أن يكون أي شخص يفكر في اغتنام الفرصة على البنوك على دراية بالمخاطر التي تواجه القطاع. يقول Nigel Yates ، مدير Portfolio في Axa Investment Managers ، إن “التحوط الهيكلي” يمثل الرياح الخلفية. تكسب البنوك معظم أموالها من صافي هامش سعر الفائدة ، وهذا هو الفرق بين معدلات القرض ومعدلات الادخار.

تعوض البنوك تضييق هذا الهامش الذي ينتج عن انخفاض أسعار الفائدة عن طريق بناء محافظ السندات المصممة لتوفير التحوط الاستراتيجي.

لكن هذا المخزن المؤقت لا يمكنه تحمل الحماية الكاملة ، على الرغم من أن خسائر البنوك على القروض من المتوقع حاليًا أن تظل حميدة.

يحذر ييتس أيضًا أنه إذا كان الكبار الأربعة يزدهرون ، فقد يجذب هذا المزيد من المنافسة أو المزيد من التنظيم أو الضرائب الجديدة.

مع وضع هذه المخاطر في الاعتبار ، إليك ما تحتاج إلى معرفته حول أي من الأربعة الكبار يستحقون الاحتفاظ به – والتي هي صفقات تستحق التخلص منها الآن.

باركليز

في وقت سابق من هذا الشهر ، أعلن باركليز أن أرباح 2024 بلغت 8.1 مليار جنيه إسترليني ، أعلى من تقديرات السوق البالغة 8.07 مليار جنيه إسترليني ، بمساعدة جزئياً من خلال الاستيلاء على قسم الخدمات المصرفية في تيسكو.

تضمنت الأرقام حكمًا بقيمة 90 مليون جنيه إسترليني مقابل تعويضات قروض السيارات ، على الرغم من أن البنك انسحب من هذا العمل في عام 2019. كان هناك أيضًا أخبار عن إعادة شراء سهم بقيمة مليوني دولار ، وهي مناورة تهدف إلى تعزيز سعر سهم الشركة.

تحت Boss CS Venkatakrishnan ، المعروف باسم Venkat ، يقوم Barclays بإصلاح استراتيجي ضخم مصمم لخفض التكاليف.

هذا هو التفاؤل المستوحى من التقدم حتى الآن أن المحللين واثقون من التوقعات للبنك ، خاصة وأن الرسوم التي يحصل عليها قسم الخدمات المصرفية للاستثمار في جوهرة التداول تتزايد.

قال زوي جيلبيس من بروين دولفين إن باركليز “بدأ في تقديم مستوى مطمئن من الاتساق لم يكن معروفًا به بالضرورة في الماضي”.

أسهم البنك في 311.3p. رفع الوسيط Peel Hunt سعره المستهدف إلى 359p. هدف Jefferies هو 395p.

HSBC

HSBC هي أيضًا في خضم تحول كبير ، حيث تخفض عملياتها العالمية للتركيز على أقسامها الآسيوية والمملكة المتحدة ، على الرغم من أن المؤسسة التي تبلغ تكلفتها 163 مليار جنيه إسترليني لا تزال أكبر مقرض في أوروبا.

يخطط الرئيس التنفيذي جورج إلهيدري بقيمة 300 مليون دولار من التخفيضات هذا العام لإنتاج “بنك بسيط وأكثر مرونة ومركزة مبنية على نقاط قوتنا الأساسية”.

على عكس باركليز ، تقوم HSBC بتخفيض أنشطتها المصرفية الاستثمارية في أوروبا والولايات المتحدة. لكن المحللين يوافقون على تركيز Elhedery على ذراع إدارة الثروة الآسيوية المربحة – جذبت شركة هونغ كونغ الفرعية 800000 عميل جديد.

كما أنهم يحبون الارتفاع بنسبة 6.5 في المائة في عام 2024 إلى سجل قياسي 32.3 مليار دولار تم الإعلان عنه في وقت سابق من هذا الشهر و 2 مليار دولار من عمليات إعادة شراء الأسهم والأرباح. كما أنه أقل تعرضًا لفضيحة تمويل السيارات.

على مدار الـ 12 شهرًا الماضية ، انتقلت أسهم HSBC إلى 933.6p. رفع جولدمان ساكس في الأسبوع الماضي سعره المستهدف إلى 1056p. معظم المحللين يعتبرون الأسهم “تعليق”.

لويدز

قفزت الأسهم في لويدز ما يقرب من 55 في المائة خلال العام الماضي ، مما يؤكد عزم السوق على النظر إلى ما وراء فضيحة تمويل السيارات والتركيز بدلاً من ذلك على عوامل مثل “جودة القرض”.

كما أوضح مات بريتسمان من هارجريفز لانسداون ، فإن المخاوف من أن “المقترضين سوف يربكون تحت ضغط التضخم المستمر” لا أساس له من الصحة ، وأخبار جيدة لأن لويدز هو المقرض العقاري الأول في المملكة المتحدة.

كما أن الثقة في التوقعات الإجمالية لـ Lloyds لم تشع بمشاهدة بسبب انخفاض الأرباح في عام 2024 قبل الضرائب إلى 5.97 مليار جنيه إسترليني ، مقابل 7.5 مليار جنيه إسترليني في عام 2023. يبدو أن تخفيضات التكاليف (نعم ، Lloyds هي أيضًا تخفيضًا في المائة من المائة ، ووعود في المائة في المائة ، وعودًا في المائة. كانت سنة كافية لتهدئة الأعصاب.

تم توزيع 3.6 مليار جنيه إسترليني للمساهمين في عام 2024.

من المتوقع أن تستمر هذه الهمة هذا العام ، مع برنامج إعادة شراء الأسهم بقيمة 1.7 مليار جنيه إسترليني.

رفعت UBS هذا الأسبوع سعرها المستهدف للأسهم إلى هدف 72p.Deutsche Bank هو 88p. الإجماع بين المحللين هو أن لويدز هو عقد.

ناتويست

ناتويست ، مؤسسة بقيمة 38 مليار جنيه إسترليني ، تدين بعودتها إلى سلسلة من العوامل ، مثل إعادة تأهيلها بعد قضية نايجل فاراج ديبانكينج. قاد هذا التحول رئيس بول ثويت.

يحب المحللون أيضًا توزيع أرباح Natwest و Prochback Policy ، والاستحواذ الأخيرة لكتاب الرهن العقاري لبنك المترو ومعظم بنك Sainsbury.

يستشهد Keval Thakrar ، محلل الأسهم ، في صندوق Rathbone ، باستخدام Natwest ماهية لتحوطه الاستراتيجي ، “إدارة المخاطر الحكيمة واستقرارها القوي”.

وسط كل هذا الحماس ، هناك القليل من الإشارة إلى دفعات تمويل السيارات لأن تورط ناتويست يقال إنه ضئيل.

تجاوزت أرباح Natwest لعام 2024 تقديرات بقيمة 6.2 مليار جنيه إسترليني ، وتقييم المحللين الأسهم A “شراء” ، على ما يبدو غير مضى على أن السعر قد قفز بنسبة 102 في المائة على مدار الـ 12 شهرًا الماضية إلى 479 بكسل. متوسط السعر المستهدف هو 488p.

منصات الاستثمار DIY

AJ بيل

AJ بيل

سهولة الاستثمار ومحافظ جاهزة

Hargreaves Lansdown

Hargreaves Lansdown

أفكار التعامل مع الأموال المجانية والأفكار الاستثمارية

المستثمر التفاعلي

المستثمر التفاعلي

الاستثمار المسطح من 4.99 جنيه إسترليني شهريًا

ساكسو

ساكسو

احصل على 200 جنيه إسترليني في رسوم التداول

تداول 212

تداول 212

تعامل مجاني ولا رسوم حساب

الروابط التابعة: إذا أخرجت منتجًا ، فقد تكسب الأموال عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا ، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري.

قارن لك أفضل حساب استثمار بالنسبة لك

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقهم ، فقد نربح عمولة صغيرة. هذا يساعدنا على تمويل هذا المال ، والحفاظ على استخدامه. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.