لقد ابتعد المستشارون السابقون عن خفض عدد المعاشات التقاعدية السخية ، لكن راشيل ريفز قصيرة في خيارات سهلة لملء ثقب أسود في الشؤون المالية للبلاد.

يمكن أن تثير الغارة على ملايين من المدخرات المعاشات التقاعدية المليارات من الجنيهات ، على الرغم من أن العقبات العملية ستكون شاقة وأن هذه الخطوة ستثير حتماً عاصفة من الاحتجاجات.

إن التكلفة الضخمة لدعم توفير المعاشات التقاعدية عبر التخفيف الضريبي ستجعلها دائمًا هدفًا مغرًا عندما تبحث الخزانة عن تخفيضات في التكاليف.

تشير الأرقام الرسمية الحديثة إلى أن إجمالي الفاتورة ارتفع إلى 52.5 مليار جنيه إسترليني في 2023/24 ، ارتفاعًا من 50.1 مليار جنيه إسترليني في العام السابق ، ومعظمها ذهب إلى دافعي الضرائب الأعلى والإضافي.

لذلك ، على الرغم من التحديات الكبيرة التي تنطوي عليها ، هناك دائمًا خطر من أن تصبح أي حكومة يائسة للغاية مقابل النقود لدرجة أنها تهدم نظام ضريبة المعاشات التقاعدية الحالية وإعادة بناء واحدة أقل مواتاة للعديد من المدخرين.

كيف تعزز الحكومة حاليًا المعاشات التقاعدية من خلال الإعفاء الضريبي ، وما الذي يعنيه إصلاح النظام الطويل الذي يعنيه المدخرين.

الإعفاء من ضريبة المعاشات التقاعدية للسعر: يقول النقاد إنه سيعاقب المدخرين الأصغر سناً الذين لن يحصلوا على نفس الدعم على صناديق التقاعد التي يتمتع بها الأجيال الأكبر سنا

ما هو الإعفاء من ضريبة التقاعد؟

تتمثل الميجور الرئيسية في الادخار في معاش تقاعدي في أن تقوم بذلك من الدخل غير الخاضع للضريبة.

تتلقى الحسومات ، وهي نقدية حرة فعليًا من الحكومة المدفوعة في معاشك التقاعدي ، بناءً على معدل ضريبة الدخل الخاص بك البالغ 20 في المائة أو 40 في المائة أو 45 في المائة (تختلف معدلات الضرائب في اسكتلندا).

إن الإغاثة الضريبية التي تحصل عليها في المساهمات تجعل المعاشات التقاعدية طريقة فعالة للغاية لتوفير ، خاصة وأن العديد من الأشخاص يتم دفعهم إلى نطاقات ضريبية أعلى بسبب تتجمد Reeves بالفعل حتى عام 2028 في أقرب وقت.

يميل النظام لصالح أفضل حالًا لأنهم يدفعون المزيد من الضرائب – انظر أدناه.

عادةً ما تدور التكهنات حول التغييرات المحتملة حول إدخال معدل ثابت ، حيث يحصل دافعو الضرائب الأعلى والإضافيون على مستوى مخفض من الإغاثة ، ودافعي الضرائب الأساسيين إما يحصلون على نفس القليل أو أكثر قليلاً من الآن.

ستكون الحكومة أكثر حدة في وضع معدل واحد جديد إذا كانت تحاول توفير المزيد من المال ، وبعد ذلك ربما يمكن أن تحركه لأعلى ولأسفل في الإرادة.

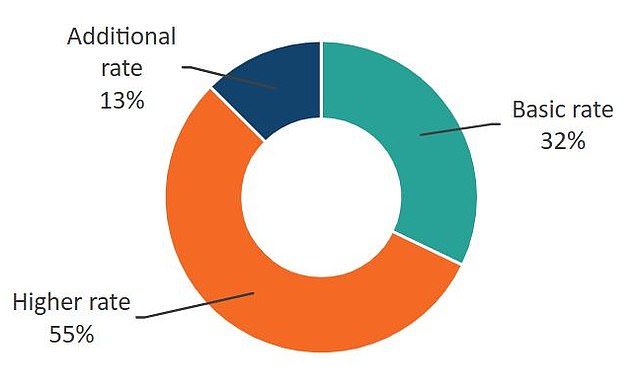

نسبة تقديرية للتخفيف من ضريبة الدخل على إجمالي مساهمات المعاشات التقاعدية في 2023/24 بمعدل الإغاثة مصدر: HMRC)

هل سيتم مداهمة تخفيف ضريبة المعاشات التقاعدية في الميزانية؟

سيكون إصلاح ضريبة المعاشات التقاعدية بمثابة مسعى رئيسي بدلاً من الجزر النقدي السريع ، أو كان من الممكن القيام به منذ فترة طويلة.

هناك اعتراضات على أساس الإنصاف ، قبل أن تبدأ في الصعوبات العملية.

يقول النقاد إنه سيعاقب المدخرين الأصغر سنا الذين لن يحصلوا على نفس الدعم لصندوق المعاشات التقاعدية التي يتمتع بها الأجيال الأكبر سناً.

مع انتقال عدد أكبر من الأشخاص إلى النطاقات الضريبية ذات الأسعار العالية بسبب العتبات المجمدة التي تسبب “السحب المالي” ، فإن عدد متزايد سيشهد مدخراتهم مغزاة بتصوير أصغر مما تم توزيعه سابقًا.

ستتعامل هذه الخطوة أيضًا مع هدفين حكوميين رئيسيين آخرين: جعل الناس ينقذون المزيد في المعاشات التقاعدية ، والتي أطلقت للتو لجنة لمعالجة ؛ وتكثيف استثمارات المعاشات التقاعدية لتعزيز الاقتصاد ، والتي أطلقت عليها أيضًا مبادرات بارزة.

وفي الوقت نفسه ، فإن التكهنات حول تخفيف ضريبة المعاشات التقاعدية تؤدي دائمًا إلى حدوث فيضان من الأموال الإضافية إلى صناديق التقاعد ، مما يسبب ارتفاعًا في فاتورة الحكومة حتى تفشل التغييرات في تحقيقها.

حدث هذا مرة أخرى في الصيف والخريف الماضي ، على الرغم من أن ريفز قد تبريد الفكرة قبل بعض الوقت قبل الميزانية.

تقول جون هافارد ، المستشار في مستشار الضرائب بليك روثنبرغ: “اتخذت راشيل ريفز جميع خياراتها السهلة لزيادة إيرادات الضرائب من الطاولة من خلال الالتزام بوعودها البيان (على ضريبة الدخل ، وضريبة القيمة المضافة ، وضريبة الشركات). لكن أحد الخيارات التي تظل مفتوحة لها هو استهداف الإعفاءات الضريبية للمعاشات التقاعدية.

“من المحتمل أن تكون حجة الحكومة هي أنه كنسبة مئوية غير متناسبة من الإغاثة تذهب لتمويل تقاعد” أفضل حالًا “، فليس من العدل أن يقوم” العاملون العاديون “بدعم تقاعد” الأثرياء “.

لكن هافارد يقول إن الالتحاق بالسيارات أضاف أعدادًا كبيرة من العمال إلى مجموعة من الأفراد الذين يستفيدون من الإغاثة الضريبية على مساهمات المعاشات التقاعدية ، والتغييرات التي أجرتها حكومة الائتلاف في أوائل عام 2010 تقيد إلى حد كبير مقدار الإغاثة التي يمكن أن يطالب بها أصحابها.

يمكن للمستشار تقييد الإعفاء من ضريبة المعاشات التقاعدية على المعدل الأساسي للضرائب. لكن الكثير من “العاملين العاديين” يدفعون معدل الضرائب بنسبة 40 في المائة.

“إذا كان من الضروري جمع الكثير من المال بسرعة ، فقد يكون من الضروري جعل أولئك الذين يدفعون الخاسرين الضريبيين بنسبة 40 في المائة وكذلك أولئك الذين يدفعون معدل 45 في المائة.”

يقول توم سيلبي ، مدير السياسة العامة في AJ Bell: “العمال الأصغر سناً الذين يستفيدون بالفعل ، في المتوسط ، من المعاشات التقاعدية الأقل سخاءً من آبائهم وأجدادهم ، سيغيبون الآن عن الفائدة المحتملة للتخفيف من ضريبة المعاشات التقاعدية ذات معدل أعلى مع تقدمهم في حياتهم المهنية.”

ويضيف أن تكلفة تخفيف ضريبة المعاشات التقاعدية بقيمة 50 مليار جنيه إسترليني قد تكون مضللة.

تتعلق جزء كبير من هذه الأموال بإغاثة التأمين الوطنية على مساهمات صاحب العمل ، مما يعني أن الشركات ، بدلاً من الأفراد ، الذين يستفيدون.

“بالنظر إلى أن أصحاب العمل قد تعرضوا بالفعل للارتداد بسبب ارتفاع التأمين الوطني في الميزانية الأخيرة ، وقد وضعت الحكومة نموًا اقتصاديًا في مركز استراتيجيتها ، من الصعب تخيل تكاليف تكاليف إضافية على الشركات التي ستقدم في النهاية هذا النمو جذابًا بشكل خاص.”

يضيف سيلبي: “أولئك الذين يضغطون مرارًا وتكرارًا من أجل إصلاح التخفيف الضريبي المتطرف لم يوضحوا بعد كيف سيتم تطبيقه عمليا”.

راشيل ريفز: لقد ابتعد المستشارون السابقون عن إصلاح ضريبة المعاشات التقاعدية

لماذا يصعب إصلاح تخفيف ضريبة المعاشات التقاعدية؟

في الفترة التي سبقت الميزانية الأخيرة ، أوضح خبراء المالية أن الانتقال إلى الإعفاء من ضريبة الأسعار المسطحة سيتطلب تغييرات جذرية على نظام التقاعد بأكمله.

تشمل الجوانب السلبية اشتباكًا مع مساهمات التضحية بالراتب ، والمضاعفات مع معاشات الرواتب النهائية – والتي قد تثير حتى ضربات القطاع العام.

التضحية بالراتب: تسمح هذه المخططات لأصحاب العمل وموظفيهم بخفض مدفوعات التأمين الوطنية. أنت توافق على التخفيض في الراتب ويعزز صاحب العمل مساهماته في معاشك في المقابل.

ستكون هناك حاجة إلى ترتيبات إدارية جديدة بموجب نظام تخفيف ضريبة المعاشات التقاعدية. إليك شرحًا لكيفية تغيير ميكانيكا التضحية بالراتب.

مجرد حظر هذه الممارسة سيكون غير محظوظ وربما لن يعمل على المدى الطويل لأن أصحاب العمل يمكن أن يقدموا مساهمات معاشات تقاعدية جديدة واردة واردات أقل.

المعاشات التقاعدية الراتب النهائي (المنفعة المحددة): هذه المعاشات التقاعدية السخية التي تدفع دخلًا مضمونًا حتى تموت يتم التخلص منها تمامًا إلا إذا كنت تعمل في القطاع العام.

تخفيف ضريبة المعاشات التقاعدية لأصحاب العمل هذه بطريقة مختلفة أكثر تعقيدًا عن مخططات معاشات المعاشات التقاعدية المحددة التي تسود في القطاع الخاص.

يمكن أن يؤدي إصلاح هذا للعمل بموجب نظام السعر المسطح إلى إزعاج أصحاب العليا أو الأوراق الأدنى ضمن نفس المخطط ، اعتمادًا على كيفية معالجة القضية – وهذا هو السبب في أن بعض الخبراء يتوقعون أن يؤدي ذلك إلى الإضرابات.

ببساطة إعفاء مخططات القطاع العام من التخفيف من ضريبة المعاشات التقاعدية في الأسعار ، لن ينخفض بشكل جيد مع مساحات كبيرة من العمال.

يشرح خبراء المال كيف يعمل تخفيف ضريبة المعاشات التقاعدية في مخططات المنافع المحددة هنا. انظر القسم الأخير: هل سيأخذ المستشار الفأس إلى تخفيف ضريبة التقاعد للأصحاب الأعلى؟

Sipps: استثمر لبناء معاشك التقاعدي

AJ بيل

AJ بيل

رسوم حساب 0.25 ٪. مجموعة كاملة من الاستثمارات

Hargreaves Lansdown

Hargreaves Lansdown

تعامل الصندوق المجاني ، 40 ٪ من رسوم الحساب

المستثمر التفاعلي

المستثمر التفاعلي

من 5.99 جنيه إسترليني شهريًا ، 100 جنيه إسترليني من الصفقات المجانية

الاستثمار

الاستثمار

استثمار ETF الخالي من الرسوم ، 100 جنيه إسترليني مكافأة الترحيب

يزدهر

يزدهر

لا توجد رسوم حساب و 30 رسوم ETF مستردة

الروابط التابعة: إذا أخرجت منتجًا ، فقد تكسب الأموال عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا ، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري.

قارن أفضل SIPP بالنسبة لك: مراجعاتنا الكاملة