يجب أن يتم تسجيل جميع العمال تلقائيًا في صندوق الأيام الممطرة بقيمة 1000 جنيه إسترليني بالإضافة إلى معاشاتهم التقاعدية بموجب مقترحات طرحتها مؤسسة فكرية مؤثرة.

ومن الممكن إنشاء صندوق نقدي جديد يسهل الوصول إليه من خلال زيادة مساهمات المعاشات التقاعدية، وبمجرد وصوله إلى 1000 جنيه إسترليني، سيتم تحويل أي فائض إلى صناديق التقاعد الخاصة بالناس.

كان النهج الواحد الذي يناسب الجميع في العقد الأول من التسجيل التلقائي ناجحا في دفع الناس إلى الادخار، ولكن هناك حاجة الآن إلى نهج أكثر مرونة، وفقا لمؤسسة القرار.

صندوق الأيام الممطرة: يقول ريزوليوشن إنه يمكن إنشاء صندوق نقدي جديد يسهل الوصول إليه من خلال زيادة مساهمات المعاشات التقاعدية

وتقترح المؤسسة البحثية رفع الحد الأدنى لمساهمات المعاشات التقاعدية من 8 في المائة من الأرباح المؤهلة – التي تتكون من مساهمات الأفراد وأصحاب العمل، بالإضافة إلى الإعفاء الضريبي من الحكومة – إلى 10 في المائة.

وهذا من شأنه أن يساعد في تمويل صناديق الادخار الجديدة في الأيام الممطرة والتي يمكن استخدامها لإدارة صدمات التدفق النقدي الصغيرة، كما يقترح القرار.

وبموجب خطة أكثر طموحا، سيسمح للناس باقتراض مبلغ أقل من 15 ألف جنيه استرليني أو 20 في المائة من وعاء معاشاتهم التقاعدية للتخفيف من الصدمات المالية الأكثر أهمية مثل البطالة.

لن يتم زيادة الأموال التي تذهب إلى صندوق الأيام الممطرة عن طريق الإعفاء الضريبي على المعاشات التقاعدية من الحكومة، ولكن سيتم إضافة الإعفاء الضريبي إلى أي فائض نقدي يتم تحويله إلى معاش تقاعدي.

ويدفع مدير الصندوق شرودرز ومعهد إدارة المعاشات التقاعدية إلى وضع خطة من شأنها أن تساعد الأشخاص بالمثل على بناء صندوق للأيام العصيبة، مع الادخار من أجل التقاعد والحصول على منزل أول.

وتستهدف كل من خطة ريزوليوشن وخطة شرودرز وشركة فيليب موريس إنترناشيونال زيادة المرونة المالية، مع البناء على نجاح التسجيل التلقائي لمعاشات التقاعد.

من يدفع ماذا: تفصيل التسجيل التلقائي للحد الأدنى من مساهمات المعاشات التقاعدية. (الأرباح المؤهلة هي تلك التي تتراوح بين 6,240 جنيهًا إسترلينيًا و50,270 جنيهًا إسترلينيًا من الراتب)

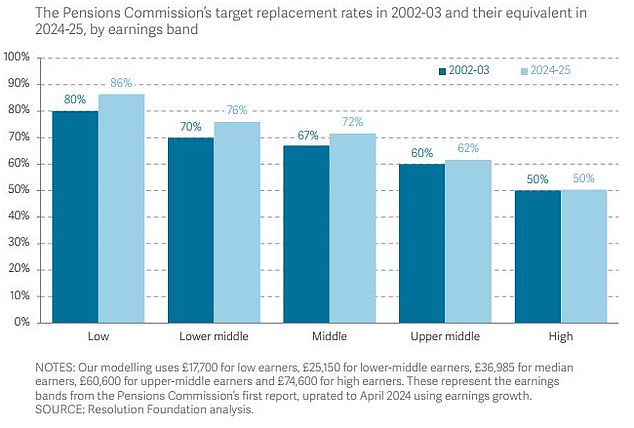

يقول القرار إن الجمع بين التسجيل التلقائي والمعاش التقاعدي الحكومي الجديد يعني أن أصحاب الدخل المتوسط - الذين يحصلون على 37000 جنيه إسترليني في 2024-2025 – تمكنوا الآن من استبدال ما لا يقل عن 45 في المائة من رواتبهم عند التقاعد.

وكان هذا هو الحد الأدنى المستهدف لاستبدال دخل التقاعد الذي اقترحته لجنة معاشات التقاعد الرسمية قبل عقدين من الزمن.

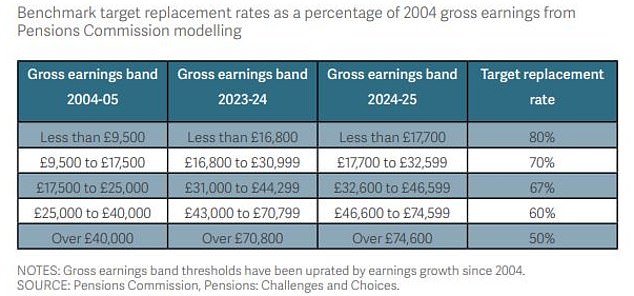

لكن المفوضية أرادت من الناس تحقيق أهداف استبدال أعلى بنسبة 80% من أجور أصحاب الدخل المنخفض، و67% لأصحاب الدخل المتوسط، و50% لأصحاب الدخل المرتفع.

يقول ريزوليوشن: “إن أصحاب الدخل المنخفض المسجلين تلقائيًا بالكامل يسيرون على الطريق الصحيح لتحقيق معدلات الاستبدال المستهدفة عند التقاعد”. “ومن ناحية أخرى، فإن أصحاب الدخل المتوسط والمرتفع ما زالوا بعيدين عن المسار الصحيح.”

لكنه يشير إلى أن هذا لا يعني بالضرورة أن جميع أصحاب الدخول المتوسطة والعليا يواجهون نقصا في الدخل، لأن العديد منهم سيستخدمون أصول مالية أخرى لتكملة مدخراتهم.

“يمتلك صاحب الدخل المتوسط النموذجي في أواخر الخمسينيات من عمره حاليًا ما يكفي من الثروة المتاحة، إلى جانب مدخرات معاشاته التقاعدية، لتأمين دخل مناسب عند التقاعد، على الرغم من أن الأشخاص الذين ليس لديهم أصول مالية أوسع يظلون معرضين للخطر”.

ويقول ريزوليوشن: “على الرغم من أن أصحاب الدخل المنخفض قد يكونون في طريقهم لتحقيق معدلات الإحلال المستهدفة عند التقاعد، إلا أنهم يواجهون تحديات ادخارية أخرى خلال حياتهم العملية.

“يعيش واحد من كل ثلاثة بالغين في سن العمل في عائلات لديها مدخرات يمكن الوصول إليها بأقل من 1000 جنيه إسترليني.”

ويضيف: “هناك أسباب كثيرة لهذا الافتقار إلى المرونة المالية، ولكن من الواضح أن نظام المملكة المتحدة غير المرن للادخار في المعاش التقاعدي لا يساعد”.

“في الوقت الحاضر، يجب على الناس الاختيار بين الاستهلاك اليوم، أو الادخار لأغراض وقائية، أو الادخار للتقاعد.

ويرى تقرير ريسوليوشن، الذي تم تمويله من قبل مؤسسة People's Partnership، وهي مؤسسة معاشات تقاعدية، أن معدلات استبدال الرواتب يجب أن تكون أعلى الآن للجميع باستثناء أصحاب الدخل الأعلى بسبب التغييرات الضريبية في العقدين الماضيين – انظر أدناه.

استخدمت لجنة المعاشات التقاعدية أهداف استبدال الرواتب لمساعدة الناس على فهم كيفية تحسين دخلهم خلال حياتهم العملية وحتى التقاعد.

وفي الآونة الأخيرة، نظرت معايير الصناعة المؤثرة في الدخل الذي يحتاجه الأفراد والأزواج للحصول على الحد الأدنى أو المتوسط أو المريح من التقاعد.

تفترض الدراسة السنوية لجمعية المعاشات والادخار مدى الحياة أنك مؤهل للحصول على معاش حكومي كامل، والذي ارتفع إلى 11500 جنيه إسترليني سنويًا في أبريل، لكن الأرقام لا تشمل ضريبة الدخل وتكاليف السكن – إذا كنت تستأجر أو لا تزال تسدد رهنًا عقاريًا – أو رسوم الرعاية.

أطلقت الحكومة الجديدة مراجعة واسعة النطاق للمعاشات التقاعدية بعد الانتخابات، وهناك الكثير من التكهنات حول التغييرات المحتملة في الميزانية في 30 أكتوبر.

تقول مولي بروم، الخبيرة الاقتصادية في مؤسسة القرار: “قبل عشرين عامًا، ووسط مخاوف واسعة النطاق بشأن الفقر في وقت لاحق من الحياة، وضعت لجنة المعاشات التقاعدية معايير لمقدار المبلغ الذي سيحتاج الناس إلى ادخاره خلال حياتهم العملية للتمتع بدخل لائق عند التقاعد. .

لقد حققت سياسات مثل معاشات التقاعد الحكومية الجديدة والتسجيل التلقائي هدفها المتمثل في منح الجميع حدًا أدنى لائقًا من دخل التقاعد. لكن المهمة غير مكتملة.

“ولذا فإن مراجعة معاشات التقاعد الحكومية الجديدة، والتي يمكن أن تحدد السياسة للعقد المقبل، يجب أن تركز على معالجة تحديات الادخار المختلفة التي يواجهها أصحاب الدخل المنخفض والمتوسط والعالي”.

بالإضافة إلى الاستمرار في تعزيز توفير المعاشات التقاعدية، يحتاج التسجيل التلقائي أيضًا إلى أن يكون أكثر مرونة.

“يجب أن يسمح لأصحاب الدخل المنخفض ببناء مدخرات الأيام الممطرة التي يمكنهم الاعتماد عليها قبل التقاعد، في حين أن المساهمات الأعلى لأصحاب الدخل الأعلى يمكن أن تساعدهم على الاقتراب من الحفاظ على مستوى معيشتهم حتى التقاعد.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.