أقل من أربعة من كل عشرة أسر يوفرون ما يكفي للتقاعد “المعتدل” ، ويحذر تقرير جديد ، وبعض المجموعات أكثر عرضة لخطر “الطريق وراء”

المستأجرون هم هم الأقل من المحتمل أن يكونوا على الطريق الصحيح مع توفير معاشهم التقاعدي. 15.5 في المائة فقط يوفرون حاليًا ما يكفي للتقاعد ، تكشف بيانات Hargreaves Lansdown.

وقال مقياس التقاعد أيضًا إن حوالي 18 في المائة من الآباء الوحيدين يفشلون في وضع ما يكفي للمستقبل.

من المرجح أن يواجه المستأجرون والآباء العازبون تكاليف معيشة أعلى ، وفي كثير من الحالات ، يدفعون توفير التقاعد من قائمة أولوياتهم ، وهم من بين 36 في المائة ليسوا على المسار الصحيح للتقاعد المعتدل.

الأشخاص الذين يعملون لحسابهم الخاص يتخلفون أيضًا عندما يتعلق الأمر بتوفير المعاشات التقاعدية ، مع وجود 21 في المائة فقط على المسار الصحيح للحصول على تقاعد معتدل ، والذي نقدم المزيد من التفاصيل أدناه.

وقالت هيلين موريسي ، رئيسة تحليل التقاعد في Hargreaves Lansdown: “المستأجرين يكافحون لأنهم يدفعون إيجارًا أعلى مما يتركهم بأموال أقل في نهاية الشهر للوصول إلى سلم الإسكان.

في المتوسط ، ينتهيون الشهر مع 62 جنيه إسترليني فقط. إن القدرة على امتلاك منزلك هي نقطة زائدة رئيسية عندما يتعلق الأمر بزيادة مرونة التقاعد ، حيث أنه يقلل من تكاليف حياتك اللاحقة ويمنحك أحد الأصول القيمة. “

النقص: من المرجح أن يكون Hargreaves Lansdown المستأجرين والآباء والأمهات العازبين والعمال لحسابهم الخاص.

وبالمثل ، يواجه الوالدان الوحيدون أن يضطروا إلى دفع تكاليفهم وتكاليف أطفالهم ، مما يتركهم أقل من 50 جنيهًا إسترلينيًا شهريًا للذهاب نحو توفير المعاشات التقاعدية في المتوسط ، وفقًا لما قاله Hargreaves Lansdown.

وأضاف موريسي: “لدى العاملين لحسابهم الخاص مجموعة مختلفة من التحديات للتعامل معها. لا يتم تغطيتها عن طريق التنشيط التلقائي ولا تتلقى مساهمة صاحب العمل المهمة.

“بالإضافة إلى ذلك ، يمكن أن تعني الأرباح المتقلبة أن الكثيرين يشعرون بالتوتر من ربط أموالهم في معاش تقاعدي ، والذي لا يمكنهم الوصول إليه حتى 55 عامًا على الأقل.”

بالمقارنة مع هذه المجموعات أقل من المتوسط ، فإن 68 في المائة من أصحاب المراقبين المرتفعة على الطريق الصحيح للتقاعد المعتدل ، في حين أن 52 في المائة من أصحاب المنازل و 44 في المائة من الأزواج المتزوجين بدون أطفال قد تم تعيينهم لتوفير ما يكفي لتقاعدهم.

تشير بيانات المستثمر التفاعلية المنفصلة من 2024 إلى أن ما يصل إلى 38 في المائة من العمال الذين يعملون لحسابهم الخاص ليس لديهم مدخرات تقاعدية على الإطلاق.

ما هو التقاعد المعتدل؟

يجب أن يوفر معاش الدولة قاعدة قوية لكثير من دخل التقاعد لدى العديد من الناس ولكن للاستمتاع بشكل كامل بسنواتهم اللاحقة ، سيحتاجون إلى دخل إضافي في المقدمة.

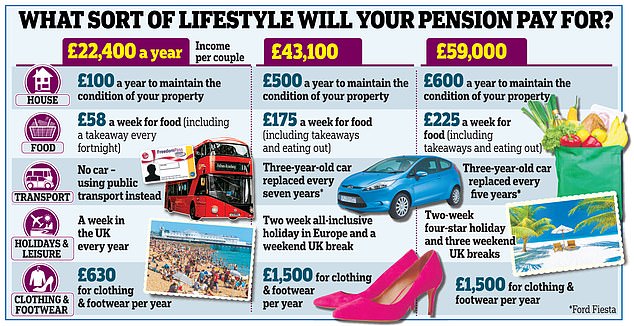

وفقًا لأرقام الصناعة المرجعية من جمعية الادخار المعاش والمعاشات التقاعدية ، هناك حاجة إلى 31300 جنيه إسترليني سنويًا للفرد أن يكون له مستوى “معتدل” للمعيشة في التقاعد. نظرًا لتوفير تكلفة العيش معًا ، يحتاج الزوجان إلى 43،100 جنيه إسترليني سنويًا للتقاعد المعتدل.

من بين أمور أخرى ، يعادل أسلوب الحياة المعتدل هذا حوالي 55 جنيهًا إسترلينيًا في الأسبوع على محلات البقالة ، و 30 جنيهًا إسترلينيًا في الأسبوع على الطعام خارج المنزل ، و 10 جنيهات إسترلينية في الأسبوع على الوجبات السريعة ، و 100 جنيه إسترليني شهريًا لإخراج الآخرين لتناول وجبة شهرية ، وفقًا لما ذكرته وجبة شهرية PLSA.

وفي الوقت نفسه ، يقول PLSA أن الفردية تحتاج إلى 43100 جنيه إسترليني سنويًا للحصول على تقاعد “مريح” وزوجين دخل سنوي بقيمة 59000 جنيه إسترليني.

يتطلب تحقيق معيار “الحد الأدنى” 14،400 جنيه إسترليني سنويًا للفرد و 22،400 جنيه إسترليني للزوجين.

لا تأخذ تقديرات PLSA في الاعتبار ضريبة الدخل أو تكاليف السكن أو رسوم الرعاية. أنها تشمل معاش الدولة.

هل يمكن أن تعزز ISA مدى الحياة وعاء التقاعد الخاص بك؟

مع انخفاض الكثير من المدخرين ، يقول Hargreaves Lansdown إن بعض الأشخاص قد يرغبون في التفكير في الادخار في حياة ISA مدى الحياة يمكن أن يساعد في تعزيز أواني التقاعد.

تقدم Lifetime ISAs بدلًا سنويًا بقيمة 4000 جنيه إسترليني ، مع مساهمة مكافأة بنسبة 25 في المائة على أي شيء يتم حفظه.

في الواقع ، يعمل هذا بنفس الطريقة التي يعمل بها الإعفاء الضريبي الأساسي على قدر التقاعد ، ولكنه يوفر أيضًا أي دخل من ضريبة الحساب.

إحدى المشكلات هي أنه يجب عليك فتح ISA مدى الحياة قبل سن الأربعين ولا يمكنك الدفع إلا حتى تتراوح أعمارهم بين 50 عامًا.

مع معاش تقاعدي ، يتم تقديم التخفيف الكامل لضريبة الدخل على المساهمات – تعزيز الأموال المدفوعة بنسبة 25 في المائة لاستعادتها إلى المنصب قبل ضريبة الأسعار الأساسية – ويتم فرض ضرائب حاليًا بمعدلات الدخل أعلى من أول 25 في المائة من الضرائب المعفاة من الضرائب .

يجب على أولئك الذين يعملون دائمًا أن يضمنوا دائمًا أن يدفعوا إلى نظام المعاشات التقاعدية الخاصة بهم حسب الحاجة للاستفادة من مساهمات صاحب العمل القصوى.

يمكنك توفير المزيد في معاش عملك فوق هذا ، أو اختيار معاش شخصي مستثمر ذاتيًا ، ويعرف أيضًا باسم Sipp ، أو اختيار ISA مدى الحياة.

لا تعني رسوم خروج ISA مدى الحياة أن المدخرين سيخسرون بعض أموالهم إذا قاموا بإزالة أموالهم في وقت مبكر.

هذه الرسوم البالغة 25 في المائة تزيل كل من المكافأة للدفع وبعض الأموال التي تأتي من مساهمات المدخرين.

قال موريسي: “يمكن أيضًا الوصول إلى المال في الأوقات الصعبة ، وفقًا لرسوم الخروج. إنه بديل جذاب للمعاش التقاعدي للأشخاص الذين يعملون لحسابهم الخاص الذين يدفعون ضريبة الأسعار الأساسية.

“سيظل دافعي الضرائب الأعلى في المعاش أفضل مع معاش تقاعدي ، حيث يتم إعطاء الإعفاء الضريبي بأعلى معدل هامشي.”

كانت هناك دعوات لتخفيض رسوم خروج ISA مدى الحياة بحيث يتم الحصول على صناديق المكافآت فقط.

إن توفير 4000 جنيه إسترليني ، مع 1000 جنيه إسترليني من قبل الحكومة ، سيواجه رسومًا بقيمة 1250 جنيهًا إسترلينيًا للخروج مبكرًا.

وقال موريسي: “إن تقليل هذه التهمة إلى 20 في المائة من شأنه أن يزيل هذا التأثير ويمنح المدخرين الراحة في معرفة أنهم لن يخسروا أي من أموالهم”.

يقول موريسي أيضًا أنه يجب توسيع أهلية ليزا ، معلقًا: “في الوقت الحالي ، يمكنك فتح ليزا فقط إذا كنت تتراوح أعمارهم بين 18 و 39 عامًا.

“إن السماح للناس بالفتح والمساهمة في LISA حتى تتراوح أعمارهم بين 55 عامًا من شأنه أن يمكّن المزيد من الناس من بناء دخل لائق للتقاعد – لا سيما أولئك الذين أصبحوا يعملون لحسابهم الخاص في وقت لاحق من الحياة.”

وفر المال ، كسب المال

100 جنيه إسترليني ISA Cashback

100 جنيه إسترليني ISA Cashback

افتح أسهم ومشاركة جديدة مع 10 آلاف جنيه إسترليني

إصلاح فواتير الطاقة

إصلاح فواتير الطاقة

تعرف على ما إذا كان يمكنك حفظ مع شريكنا USWITCH

5.03 ٪ Cash ISA

5.03 ٪ Cash ISA

احصل على 5.03 ٪ مع رمز تيم

.JPG)

4.82 ٪ Cash ISA

4.82 ٪ Cash ISA

Cash ISA وإدارة الأموال

.JPG)

Sipp Cashback

Sipp Cashback

ما يصل إلى 3000 جنيه إسترليني عندما تفتح SIPP بحلول 28 فبراير

الروابط التابعة: إذا أخرجت منتجًا ، فقد تكسب الأموال عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا ، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري. تنطبق الشروط والأحكام على جميع العروض.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقهم ، فقد نربح عمولة صغيرة. هذا يساعدنا على تمويل هذا المال ، والحفاظ على استخدامه. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.