وقد كشف تحليل جديد عن مالكي المنازل ارتفاع معدلات الرهن العقاري منذ أكتوبر على الرغم من أن بنك إنجلترا يقطع السعر الأساسي مرتين.

وفي الوقت نفسه ، رأى المدخرين متوسط معدلات انخفضت عند 2.4 ضعف وتيرة التخفيضات في المعدل الأساسي خلال ذلك الوقت.

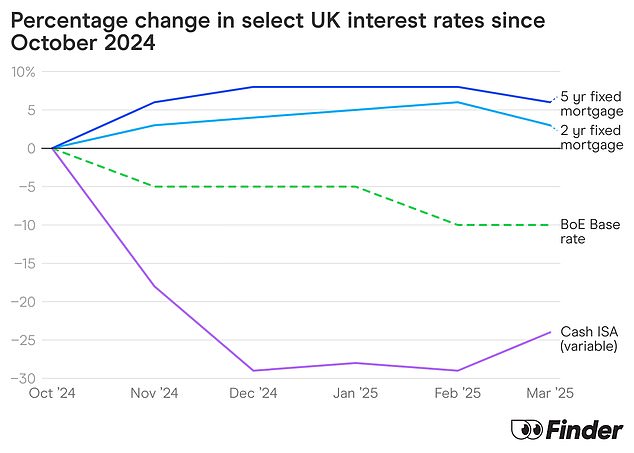

بين أكتوبر 2024 والآن ، تم تخفيض السعر الأساسي مرتين بمبلغ إجمالي 0.5 نقطة مئوية ، من 5 في المائة إلى 4.5 في المائة.

في كثير من الأحيان ، تنخفض كل من معدلات الرهن العقاري والادخار إلى جانب السعر الأساسي لأن تكلفة الاقتراض للبنوك تقل.

لكن التحليل الذي أجراه Finance Comparison Site Finder كشف عن وجود فرق صارخ بين المدخرات ومعدلات الرهن العقاري بعد التغييرات الأخيرة في البنك المركزي.

على الرغم من انخفاض السعر الأساسي ، ارتفعت معدلات الرهن العقاري بالفعل منذ أكتوبر ، وفقًا لـ Finder.

منذ أكتوبر ، تم تخفيض سعر الأساس مرتين بمبلغ إجمالي 0.5 نقطة مئوية – بنسبة 10 ٪ من 5 ٪ إلى 4.5 ٪. شهدت المدخرين متوسط معدلات ISA المتغيرة متوسطة عند 2.4 أضع

كم زادت معدلات الرهن العقاري؟

ارتفع متوسط سعر الرهن العقاري الثابت لمدة عامين مع إيداع بنسبة 25 في المائة من 4.41 في المائة في أكتوبر إلى 4.54 في المائة في مارس ، حيث بلغت ذروتها بنسبة 4.66 في المائة في فبراير.

وبالمثل ، قفز متوسط الرهن العقاري الثابت لمدة خمس سنوات على نفس الشروط من 4.06 في المائة إلى 4.32 في المائة.

انخفضت معدلات الرهن العقاري في أعقاب إعلانات تعريفة دونالد ترامب مع توقع أن المزيد من التخفيضات في أسعار الفائدة قادمة الآن.

ومع ذلك ، فإن أدنى صفقات الرهن العقاري الثابتة لا تزال أعلى مما كانت عليه في أكتوبر من العام الماضي.

في بداية شهر أكتوبر ، قبل شهر واحد من قيام البنك بتخفيضه الثاني من 5 إلى 4.75 في المائة ، بلغ أقل رهن ثابت لمدة خمس سنوات 3.68 في المائة وأدنى إصلاح لمدة عامين 3.84 في المائة.

بسرعة إلى الأمام اليوم ، فإن أقل إصلاح لمدة خمس سنوات هو 3.99 في المائة وأدنى إصلاح لمدة عامين هو 3.91 في المائة.

معدلات الادخار تنخفض

بينما شهد أصحاب المنازل ارتفاع معدلات الرهن العقاري منذ شهر أكتوبر ، فقد شهد المدخرون أن الأسعار تنخفض أبعد مما كان متوقعًا ، وفقًا لـ Finder.

إذا انخفضت معدلات الادخار مبلغًا مشابهًا بالنسبة لتغيير السعر الأساسي ، فإن هذا يعني أن متوسط معدل ISA النقدي المتغير قد انخفض من 2.58 في المائة إلى 2.3 في المائة.

في الواقع ، انخفض متوسط النقد المتغير ISA بحوالي الثلث ، من 2.58 في المائة إلى 1.96 في المائة ، وفقًا لتحليل Finder.

هذا هو ما يقرب من ثلاثة أضعاف الحد من السعر الأساسي ، وترك المدخرين أسوأ بكثير.

يفضل العديد من المدخرات مرونة الصفقات المتغيرة سهلة الوصول ، والتي تعتبر أكثر عرضة لخطر تخفيضات الأسعار الأساسية.

أولئك الذين تمسكوا بحسابات التوفير الثابتة سيكونون أفضل بكثير خلال الأشهر الستة الماضية.

إن أفضل سعر ثابت لمدة عام واحد يدفع ISA بنسبة 4.35 في المائة مقارنة بـ 4.56 في المائة في أكتوبر.

وقالت كيت ستير ، خبيرة الادخار والرهون العقارية في Finder: “يمكن لأصحاب المنازل أن يتوقعوا بشكل معقول أن تتبع معدلات الرهن العقاري المنخفضة تخفيضات في السعر الأساسي ، ولكن بدلاً من ذلك ، واجهوا ارتفاع التكاليف في الأشهر الأخيرة”.

في الوقت نفسه ، رأى المدخرين أن متوسط معدلات ينخفض بأكثر من المعدل الأساسي نفسه. النتيجة؟ المستهلكون يخسرون كلا الاتجاهين.

“مع إعلان التعريفة الأخيرة من ترامب وتقاريرها اللاحقة عن أسعار الرهن العقاري في النهاية ، يأمل الكثيرون في رؤية تخفيض في مدفوعاتهم الشهرية بعد شهور من الأخبار السيئة.

لكن هذا قليل جدًا ، متأخر جدًا بالنسبة لبعض المستهلكين. في الوقت الحالي ، فإن أفضل عمل يمكن للمستهلكين القيام به هو التسوق والحصول على أفضل وفورات أو صفقة رهن.

“إذا كانت الصفقة الثابتة تقترب من نهايتها ، ففكر في المدة التي قد ترغب في حلها في معدل التكلفة الإجمالية للرهن.”

| شهر | سعر الأساس | AVG 2 سنة الرهن العقاري الثابت | AVG 5 سنوات رهن ثابت | AVG Easy-Access Cash ISA |

|---|---|---|---|---|

| أكتوبر 2024 | 5.00 ٪ | 4.41 ٪ | 4.06 ٪ | 2.58 ٪ |

| نوفمبر 2024 | 4.75 ٪ | 4.53 ٪ | 4.29 ٪ | 2.11 ٪ |

| ديسمبر 2024 | 4.75 ٪ | 4.60 ٪ | 4.37 ٪ | 1.84 ٪ |

| يناير 2025 | 4.75 ٪ | 4.64 ٪ | 4.38 ٪ | 1.85 ٪ |

| فبراير 2025 | 4.50 ٪ | 4.66 ٪ | 4.39 ٪ | 1.82 ٪ |

| مارس 2025 | 4.50 ٪ | 4.54 ٪ | 4.32 ٪ | 1.96 ٪ |

لماذا يتم معاقبة المقترضين الرهن العقاري؟

في حين أن الرهون العقارية الثابتة في الوقت الحالي أعلى مما كانت عليه عندما كان معدل الأساس عند 5 في المائة ، فإن معظم المقترضين لن يتأثروا بهذا.

الغالبية العظمى من الأسر على أسعار ثابتة ، مما يعني أنها محمية من تقلبات أسعار الرهن العقاري حتى تنتهي صفقةها.

ومع ذلك ، فإن بعض الناس قد شهدوا انخفاض معدل الرهن العقاري.

أقلية صغيرة لديها قروض عقارية متعقب ، والتي تتبع أساسا سعر الأساس لبنك إنجلترا بالإضافة إلى نسبة مئوية معينة.

من المؤكد أن هؤلاء المقترضين سيشهدون تحسين معدل الرهن العقاري ، وبالتالي فإن سدادهم الشهري تنخفض نتيجة لتخفيضات السعر الأساسي.

يجب أن يكون عدد كبير من الأشخاص في معدلات المتغيرات القياسية للمقرض (SVRs) قد شهدوا أيضًا تحسينات بفضل تخفيضات السعر الأساسي.

SVRs هي المعدلات التي يعود إليها الأشخاص بمجرد انتهاء صفقةهم الأولية ، إذا لم يتم تحويلها إلى منتج جديد.

انخفض متوسط SVR من 7.96 في المائة في أكتوبر من العام الماضي إلى 7.6 في المائة ، وفقًا لما ذكره MoneyFact.

على الرغم من أن هذا أقل من 0.5 نقطة مئوية من التخفيضات في سعر الأسعار ، إلا أنه يعني أن المقترض النموذجي على SVR كان يجب أن يشهد بعض التحسن.

ماذا سيحدث للأسعار بعد ذلك؟

في نهاية المطاف ، يجب أن يقلق المقترضون أقل بشأن ما يفعله بنك إنجلترا بالمعدل الأساسي وأكثر حول ما تقترح أسواق الأموال أن مستقبل أسعار الفائدة.

يعتمد أسعار الرهن العقاري الثابتة إلى حد كبير على معدلات تبادل SONIA-معدل الإقراض بين البنوك ، بناءً على توقعات أسعار الفائدة المستقبلية.

عندما ترتفع مقايضات سونيا بشكل كافٍ ، فإنها تؤدي غالبًا إلى ارتفاع معدلات الرهن العقاري ، والعكس بالعكس عندما تنخفض.

يقول راشيل هونيسيت ، مدير توزيع الرهن العقاري في القروض العقارية ذات الأسعار الثابتة على المدى الطويل: “ترتبط تسعير الرهن العقاري ارتباطًا وثيقًا بمعدلات المبادلة أكثر من سعر قاعدة بنك إنجلترا”.

لا تأخذ معدلات المبادلة في الاعتبار التوقعات فقط لحركات سعر الأساس المستقبلية ، ولكن أيضًا مجموعة واسعة من العوامل الاقتصادية الكلية والجيوسياسية.

“لذلك ، على افتراض أن التخفيض في السعر الأساسي سيؤدي تلقائيًا إلى صفقات الرهن العقاري الأرخص هو تبسيط مفرط.

الخبير: راشيل هونيسيت ، مدير القروض العقارية المقرض على المدى الطويل في أبريل

“لقد رأينا الكثير من الأمثلة الحديثة حيث خفض البنك السعر الأساسي ، لكن تسعير الرهن العقاري لم يتبع حذوه – وفي بعض الحالات ، ارتفع.

“غالبًا ما يرجع ذلك إلى ارتفاع التضخم ، أو عدم اليقين الاقتصادي ، أو اضطراب السوق العالمي ، وكلها تغذي كيفية تسعير المقرضين منتجاتهم.

الحقيقة هي أن معدلات الرهن العقاري تتحرك استجابةً لمشاعر السوق والظروف المالية الأوسع – وليس فقط ما يحدث في شارع Threadneedle.

'والآن ، مع الكثير من عدم اليقين في النظرة العالمية ، يسير المقرضون بحذر.

“حتى تكون هناك صورة أوضح عن التضخم والنمو والاستقرار الدولي ، من غير المرجح أن نرى أن معدلات الرهن العقاري تتحول بشكل كبير استجابة لتخفيضات الأسعار الأساسية وحدها.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقهم ، فقد نربح عمولة صغيرة. هذا يساعدنا على تمويل هذا المال ، والحفاظ على استخدامه. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.