من بين جميع أفكار زيادة الضرائب في ميزانية “نفاد الخيارات” التي طرحتها راشيل ريفز، برزت فكرة واحدة بسبب مدى اتساع نطاق إسقاطها: وهي فرض رسوم على التأمين الوطني على أصحاب العمل على مساهمات المعاشات التقاعدية.

تصاعد الخلاف حول فرض الضرائب على مساهمات أماكن العمل في صناديق التقاعد لدينا هذا الأسبوع، حيث تبين أن جزءًا من مثل هذه الخطة سيتضمن سداد خطط معاشات التقاعد في القطاع العام مقابل التكلفة الإضافية.

وهذا من شأنه أن يترك أصحاب العمل في القطاع الخاص فقط عرضة للخطر، ومن المحتمل أن تتراجع معاشات التقاعد للعاملين لديهم، ويتحمل دافعو الضرائب الأعباء لحماية خطط القطاع العام الأكثر سخاءً.

ونأمل أن تكون هذه الخطة – التي وصفها الناشط المتقاعد روس ألتمان بـ “الكارثية” – قد تم وضعها الآن على الرف، لكنها تثير سؤالاً مهمًا آخر، كيف يمكننا تجنب السباق نحو القاع بشأن معاشات التقاعد؟

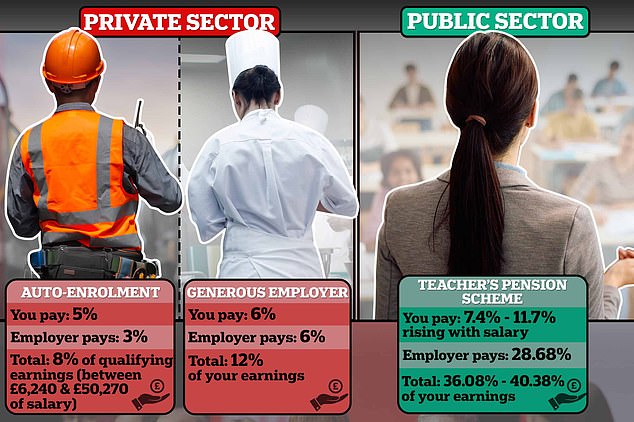

تعد أنظمة معاشات التقاعد ذات المزايا المحددة في القطاع العام أكثر سخاءً بكثير من نظيراتها في القطاع الخاص، ولكن من المؤكد أن الإجابة لا تكمن في سحب الأول إلى الأسفل أيضًا، ولكن في رفع جودة الأخير.

في هذا البودكاست، يناقش جورجي فروست ولي بويس وسيمون لامبرت الفرق بين معاشات التقاعد في القطاعين العام والخاص – وكيف يمكننا محاولة تحسين مدخراتنا التقاعدية بدلاً من إضعافها.

في هذه الحلقة أيضًا، نستعرض الضريتين الخادعتين اللتين يكرههما لي، هل يستحق شخص يبلغ من العمر 39 عامًا أن يحصل على إعانة مالية مدى الحياة قبل فوات الأوان، وهل جولدمان ساكس أو سانتاندر على حق في توقعاتهما المختلفة تمامًا بشأن أسعار الفائدة – وماذا يفعل ذلك؟ يعني للرهن العقاري الخاص بك؟

وأخيرًا، أين هي النقاط الساخنة الجديدة للعقارات في بريطانيا، ولماذا تغيرت الأمور بشكل كبير في بعض المناطق؟

في برامج المساهمة المحددة في القطاع الخاص، يتم دفع الأموال من قبل أصحاب العمل والعمال ويتم استثمارها لبناء وعاء؛ وفي خطط المساهمة المحددة في القطاع العام تكون المساهمات أعلى ولكن يضمن صاحب العمل دخلاً عند التقاعد، وفي نظام المعلمين يبلغ 1/57 من متوسط الدخل الوظيفي لكل سنة متراكمة.