قد يكون وارن بافيت مستثمرًا ناجحًا ، لكنه ارتكب أخطاء. الصحفي ، بيكي كويك ، سألته ذات مرة عن أخطاءه.

قال بافيت: “أغبى الأسهم التي اشتريتها على الإطلاق كانت … Drumroll هنا – Berkshire Hathaway.”

فاجأني هذا المقتطف من المعلومات. بدأ بافيت شراء بيركشاير في عام 1962 ، عند 7.50 دولار للسهم.

يتداول الآن حوالي 750،000 دولار! نعم – هذا هو سعر السهم ، وليس الحد الأقصى للسوق! ومع ذلك ، وصف بافيت بيركشاير هاثاواي خطأ 200 مليار دولار.

عندما رأى السهم لأول مرة ، رأى صفقة. في وقت لاحق من الحياة ، قال: “كنت أفضل حالًا إذا لم أسمع أبدًا عن بيركشاير هاثاواي”.

كان دائمًا يستاء من حقيقة أن جزءًا كبيرًا من النقود قد غرق في شركة غير مربحة – نقدًا كان من الممكن استثماره في مكان آخر بمعدلات عائد مرتفعة.

هل كانت الكتابة على الحائط؟ للإجابة ، يجب أن نعود إلى عام 1962 ونرى العالم كما رأى بافيت ذات مرة.

بدأ بافيت شراء بيركشاير في عام 1962 ، عند 7.50 دولار للسهم.

من مطحنة النسيج إلى تكتل متعدد الجنسيات

في عام 1962 ، كان بافيت تلميذًا متحمسًا لبن غراهام وديفيد دود – الآباء المؤسسين للاستثمار في القيمة.

كان قد حفظ كتابه المدرسي ، وتحليل الأوراق المالية ، وبعد أن اعترف ، “كنت أعرف الكتاب أفضل من دود”.

تم وضع مبادئ القيمة الاستثمار في رأسه. تم جذب بافيت إلى بيركشاير هاثاواي لأنه رأى فرصة استثمار قيمة.

كانت بيركشاير شركة للنسيج المتعثرة ، حيث كانت تبيع بخصم على قيمة أصولها (أي ميلز).

كان وارن يخطط لشراء الأسهم بسعر رخيص ، على أمل أن يشتريها بيركشاير مرة أخرى. هذا منطقي.

كان بيركشاير سابقًا يبيع مطحن ، قبل استخدام العائدات النقدية لشراء أسهمه الخاصة.

قاد هذا المنطق بافيت إلى الاعتقاد بأن بيركشاير كان بقيمة 19 دولارًا/سهمًا ، على الرغم من أنه كان يتم تداوله عند 7.50 دولار.

لقد كانت خطة مفصلة ، لكنها لم تنجح تمامًا ، جزئياً لأن مشاعر وارن أصبحت أفضل منه.

قد نفكر في بوفيت كشخصية جد ، لكنهم يقولون إننا ننظر إلى التاريخ من خلال الزجاج الملون. كان بافيت ذات يوم شابًا شابًا ، حيث كان يتقاضى ، ويبيع هذا وتلك الشركة وإطلاق النار على طول الطريق.

عندما سقط بافيت مع الإدارة في بيركشاير ، قرر شراء الشركة بأكملها وإطلاق النار على الرئيس الإداري. فاز في معركة مجلس الإدارة ، لكنه كان انتصارًا بيرحريًا.

التعلم من مارتن لوثر … والبابا

كانت خطة وارن الأصلية لبيركشاير لشراء الأسهم منه. هذه الخطة تفكك بسرعة. أصبح بافيت أكبر مساهم في بيركشاير وسيقوم ، في الواقع ، بشراء الأسهم من نفسه.

علاوة على ذلك ، كان بافيت قد حطم نفسه مع شركة تراجع في صناعة الموت. يتم الآن الحفاظ على البيانات المالية القديمة لـ Berkshire Hathaway عبر الإنترنت.

باستخدام هذه ، يمكننا إعادة بناء المشهد المالي لـ “الستينيات المتأرجحة”. حتى لمحة سريعة تكشف عن العديد من الأعلام الحمراء التي كان ينبغي أن تكون واضحة لأوراكل أوماها …

بالتفكير في الحلقة ، قال وارن: “لقد اشتريت بعقب السيجار الخاص بي وحاولت التدخين” – في إشارة إلى فكرة أنه إذا كانت أعقاب السيجار على الرصيف مجانية ، فيمكنك الحصول على نفخة أخيرة دون سعر.

كانت هذه فكرته عن الاستثمار في الصفقة. كانت المشكلة أن بيركشاير لم يكن لديه المزيد من النفخ. “كل ما لديك كان سيجار مندي في فمك”.

> على استعداد لوضع هذه الاستراتيجية للاختبار؟ جرب Stockopedia مجانًا لمدة 14 يومًا واحصل على 25 ٪ من الاشتراك الخاص بك لأن هذا هو قارئ المال

مثل كل الناس العظماء ، تعلم بافيت من أخطائه وأعيد اختراع نفسه. لم يهمله ذاتي الاستثمار القديم. بدلاً من ذلك ، قام بدمج أفضل قيمة الاستثمار مع نهج جديد.

أصبحت فلسفته مزيجًا من الجودة والقيمة. بدأ التركيز على الشركات الرخيصة ذات المزايا التنافسية القوية والمستدامة وإمكانية النمو على المدى الطويل.

كان التأثير الرئيسي هو تشارلي مونجر ، الشريك التجاري لبافيت منذ فترة طويلة. قال وارن في وقت لاحق: ‘كنت في هذا الانتقال من نوع تشارلي مونجر – نوعًا ما ذهابًا وإيابًا. كان نوعا من مثل خلال الإصلاح البروتستانتي.

وأود أن أستمع إلى مارتن لوثر في يوم من الأيام والبابا التالي. بن غراهام ، بالطبع ، كونه البابا.

جودة البضائع ، تحمل علامة أسفل

استمرت هذه المحادثة المتخلفة حتى تمكن بوفيت من توضيح فلسفته بوضوح في سطر واحد: “أحب شراء البضائع الجودة عندما يتم تمييزها”.

كانت صحيفة واشنطن بوست تجسد فكرة بوفيت عن البضائع الجودة.

هنا كانت علامة تجارية معروفة مع تداول واسع وقاعدة العملاء المخلصين. كان لدى الصحيفة خندق على مستوى الميل ، لكن الشركة مررت بفترة قاسية في عام 1973 بعد تعريض فضيحة ووترغيت وتكبد غضب الرئيس نيكسون.

انخفض السهم من 38 دولارًا إلى حوالي 15 دولارًا.

استذكر بافيت أنه “عندما كنا نشتري هذا الأسهم بسعر 20 دولارًا للسهم ، إذا سألت الناس عن مدى قيمة الشركة في الواقع ، فقد قالوا 100 دولار للسهم”.

وأضاف “لكنهم باعوا ذلك على أي حال”.

لذلك هناك لديك. البضائع الجودة ، ملحوظ.

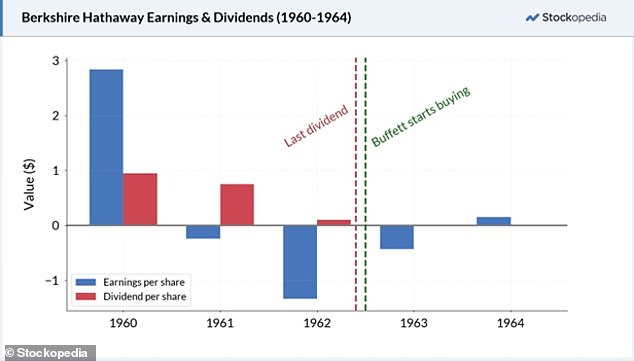

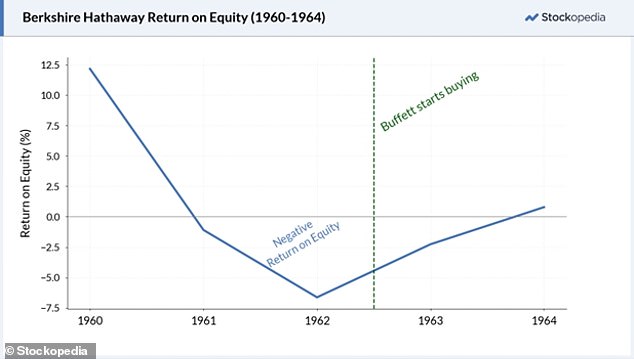

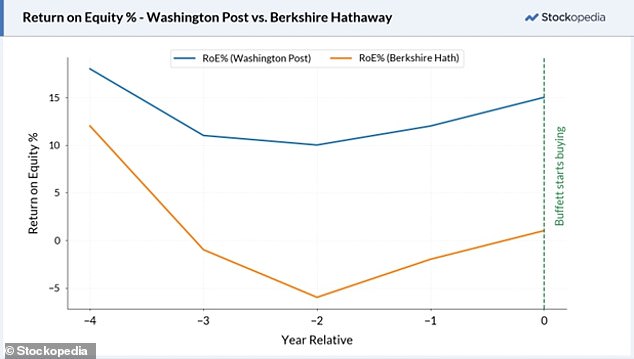

لفهم كيف تطورت وجهة نظر بافيت للجودة ، من المفيد مقارنة ربحية بيركشاير هاثاواي وواشنطن بوست في السنوات التي سبقت استثماراته.

قام المنشور باستمرار بتسليم هوامش أعلى وعوائد. علاوة على ذلك ، كانت عائدات البوست والهوامش ثابتة إلى حد ما ، في حين انخفضت ربحية بيركشاير بشكل ملحوظ من الفترات السابقة.

إذا كنا سنفرض اللغة التقنية اليوم على الكون الاستثماري في الستينيات والسبعينيات ، فإننا نقول أن بافيت كان يتحول من “استراتيجية قيمة” نحو “استراتيجية قيمة الجودة”.

هذه هي المصطلحات التي قد نستخدمها في إطار عمل الاستثمار – وهو نهج منهجي يحدد خصائص الخصائص (أي عوامل) المرتبطة بالأداء المتفوق.

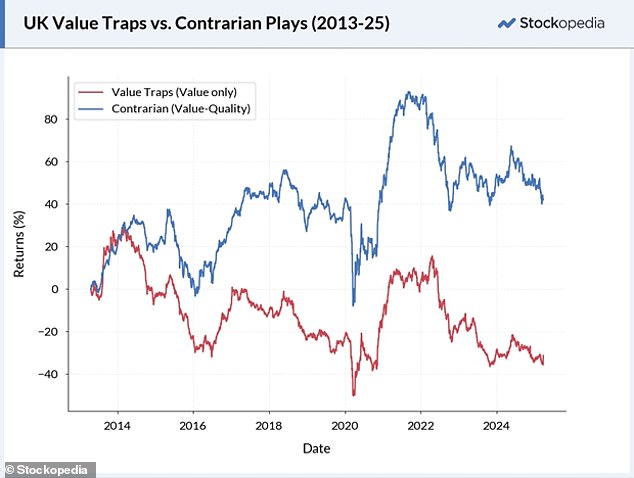

عامل واحد هو القيمة. تميل الأسهم الرخيصة إلى التغلب على الأسهم باهظة الثمن. عامل آخر هو الجودة. تميل الشركات المربحة والمستقرة من الناحية المالية والنقد إلى التفوق على أولئك الذين يصنعون الخسائر ، ومستثنى بدرجة كبيرة وذات صدق.

تعرض بيركشاير هاثاواي لعامل واحد فقط ، وهو القيمة. كان تداول أقل من قيمة الأصول. كانت مقاييس الجودة ، مثل الربحية ، أضعف.

تعرضت واشنطن بوست لعوامل ثنائية: القيمة والجودة. كانت رخيصة ، بعد أن انخفض من 38 دولارًا إلى حوالي 15 دولارًا. وكانت أيضا شركة مربحة مع علامة تجارية راسخة.

كان بيركشاير هاثاواي ما قد نسميه “فخ القيمة”. كان المنشور “مسرحية متناقضة”.

ما هي قصتك؟

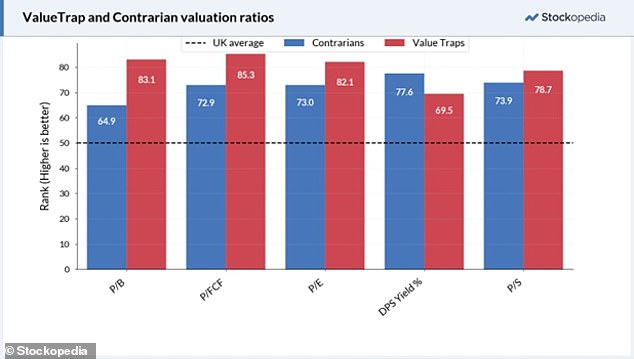

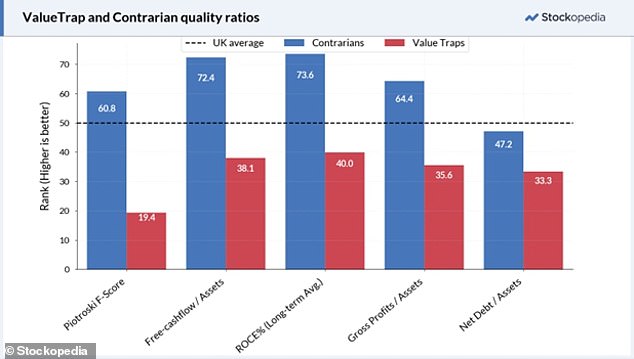

هذه الملصقات هي جزء من نظام التصنيف الخاص بنا ، والذي يمكن استخدامه لفصل القمح عن القشر – أو فصل منشورات واشنطن عن Hathaways.

مصائد القيمة رخيصة لسبب ما. لتمديد تشبيه بافيت ، هذه هي أعقاب السيجار مع عدم وجود نفخة.

على النقيض من ذلك ، فإن الشركات المتناقضة رخيصة ، لكنها أيضًا مربحة ، وتوليد نقدي ومستقر مالياً. المصطلح هو مسرحية على Maxt Buffett: كن خائفًا عندما يكون الآخرون جشعًا ؛ كن جشعًا عندما يخاف الآخرون.

يتم عرض هذه الملصقات – متناقضة وقيمة ERAP – على كل مخزون عبر منصة Stockopedia.

بشكل عام ، لن يكون لمصائد القيمة سوى أفضل من نسب القيمة المتوسطة. الأسهم المتناقضة مع نسب القيمة أفضل من متوسط ونسب الجودة. على هذا النحو ، الفرق في الجودة.

جزء رئيسي من النمو هو تعلم التوازن بين القيام بالأشياء “من خلال الكتاب” والقيام بالأشياء بطريقتك الخاصة.

تشير الحكايات المختلفة إلى أن يونغ وارن كان مستثمرًا “من الكتاب” – هذا النوع من الرجل الذي كان يحمل المستثمر الذكي ، واهزح إصبعه ويقول: “كما ترى ، قال بن غراهام!”

على سبيل المثال ، في عام 1950 ، التقى بافيت مع لو جرين ، أحد شركاء الأعمال في جراهام. سأل غرين ، “لماذا اشتريت مارشال ويلز؟” أجاب وارن ، “لأن بن غراهام اشترى ذلك”.

في وقت لاحق من الحياة ، وصف بافيت أسلوبه الاستثماري بنسبة 85 في المائة بن غراهام ، بنسبة 15 في المائة فيشر فيشر.

عزز فيشر نهج بافيت من خلال التركيز على شركات عالية الجودة مع إمكانات نمو قوية والبيانات المالية القوية.

هذا التحول هو مجرد تذكير بأنه لا توجد فلسفة ثابتة ، خاصة في الاستثمار.

سواء كنت في وقت مبكر من رحلتك أو لديك عقود من الخبرة ، فإن فهم ما الذي يجعل المخزون رخيصًا وجيدًا هو المهارة التي تستغرق وقتًا لإتقانها.

في Stockopedia ، قمنا ببناء مجموعة متنوعة من الأدوات للمساعدة في تسريع منحنى التعلم. تم تصميم نقاط الأسهم الخاصة بنا لتسليط الضوء على عوامل مثل الجودة والقيمة والزخم ، مما يساعدك على تجنب تلك الفخاخ القيمة والصفر في الأحجار الكريمة المتناقضة ، تمامًا كما فعل بافيت مع واشنطن بوست.

كعرض خاص ، يمكن للقراء الأموال الحصول على 25 في المائة من عضوية Stockopedia.

منصات الاستثمار DIY

AJ بيل

AJ بيل

سهولة الاستثمار ومحافظ جاهزة

Hargreaves Lansdown

Hargreaves Lansdown

أفكار التعامل مع الأموال المجانية والأفكار الاستثمارية

المستثمر التفاعلي

المستثمر التفاعلي

الاستثمار المسطح من 4.99 جنيه إسترليني شهريًا

الاستثمار

الاستثمار

استثمار ETF الخالي من الرسوم والتداول

تداول 212

تداول 212

تعامل حرة الأسهم ولا رسوم حساب

الروابط التابعة: إذا أخرجت منتجًا ، فقد تكسب الأموال عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا ، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري.

قارن لك أفضل حساب استثمار بالنسبة لك