أندرو كريج هو مؤسس Plain English Finance.

غالبًا ما يتم تصوير الاستثمار على أنه لعبة أرقام، حيث يتلخص النجاح في العوائد والتقلبات.

ومع ذلك، تحت السطح يكمن مفهوم بالغ الأهمية يفشل العديد من المستثمرين – وحتى المهنيين المتمرسين – في فهمه: مخاطر التسلسل.

يمكن أن يكون لهذا العامل الذي يتم التغاضي عنه في كثير من الأحيان تأثير ستة أو حتى سبعة أرقام على مستقبلك المالي، خاصة عندما يتعلق الأمر بالتخطيط للتقاعد.

تعتبر مخاطر التسلسل ظاهرة يمكن أن تلقي بظلالها على متوسط العائدات والتقلبات في تشكيل واقعك المالي. تشير مخاطر التسلسل في جوهرها إلى الترتيب الذي تحدث به عوائد الاستثمار.

في حين أن معظم المستثمرين يركزون على متوسط العائدات مع مرور الوقت، فإن توقيت هذه العوائد يمكن أن يؤثر بشكل عميق على ثروتك النهائية.

ينطبق هذا المفهوم على مرحلتين مهمتين في الحياة: مرحلة التراكم (عندما تقوم بالادخار والاستثمار) ومرحلة التراكم (عندما تقوم بسحب الأموال عند التقاعد).

كسرها

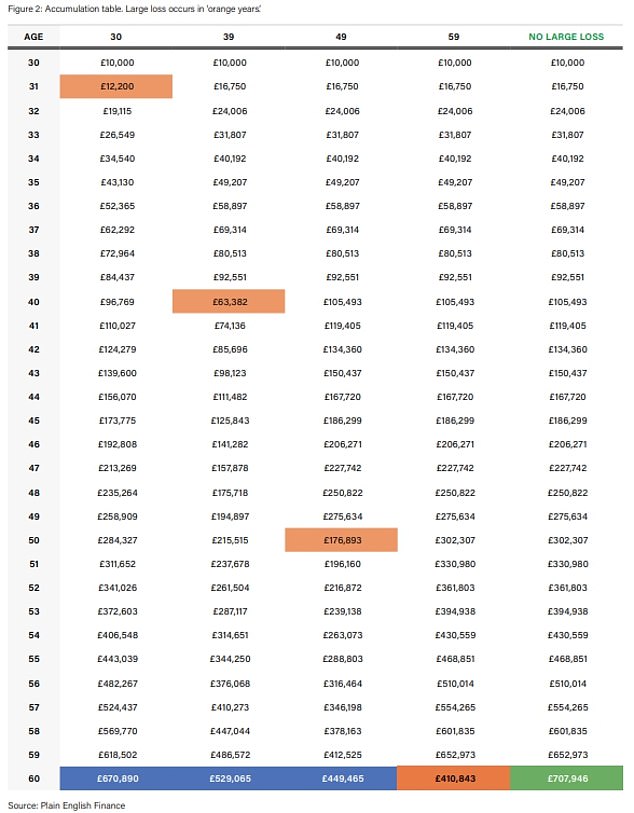

دعونا نحلل هذا بمثال عملي. تخيل مستثمرًا يبلغ من العمر 30 عامًا يدخر 10000 جنيه إسترليني ولديه القدرة على استثمار 500 جنيه إسترليني شهريًا – وهو افتراض معقول، وإن كان متفائلاً.

ولنفترض كذلك أنهم يكسبون عائداً سنوياً ثابتاً بنسبة 7.5 في المائة على مدى ثلاثين عاماً، وهو ما يتماشى تقريباً مع الأداء التاريخي لسوق الأسهم بالنسبة لعدد لا بأس به من الأسواق المتقدمة.

الآن، لنبدأ بانهيار السوق الموحدة خلال هذه الفترة، حيث تنخفض المحفظة بنسبة 38 في المائة – على غرار الأزمة المالية لعام 2008.

كلما حدث الانهيار في وقت مبكر، كلما زاد الوقت المتاح للتعافي، بالإضافة إلى المساهمات المستمرة ومكاسب السوق اللاحقة.

وإليك كيفية تأثير تسلسل هذا الانهيار على النتيجة: إذا حدث الانهيار في سن 31 عامًا، في وقت مبكر من رحلته الاستثمارية، فسينتهي الأمر بالمستثمر بمبلغ 671000 جنيه إسترليني بحلول سن 60 عامًا.

ولكن إذا حدث ذلك عند عمر 59 عامًا، قبل التقاعد مباشرة، تنخفض قيمة المحفظة إلى 411000 جنيه إسترليني.

في المقابل، فإن تجنب وقوع حادث كبير يؤدي تمامًا إلى الحصول على مبلغ يزيد عن 783000 جنيه إسترليني. ويؤكد هذا الفارق الصارخ – انخفاض الثروة بنحو 40 في المائة بالنسبة للشخص الذي تعرض لانهيار متأخر مقارنة بثروة مبكرة – على قوة مخاطر التسلسل.

كلما حدث الانهيار في وقت مبكر، كلما زاد الوقت المتاح للتعافي، بالإضافة إلى المساهمات المستمرة ومكاسب السوق اللاحقة.

مسارات متباينة

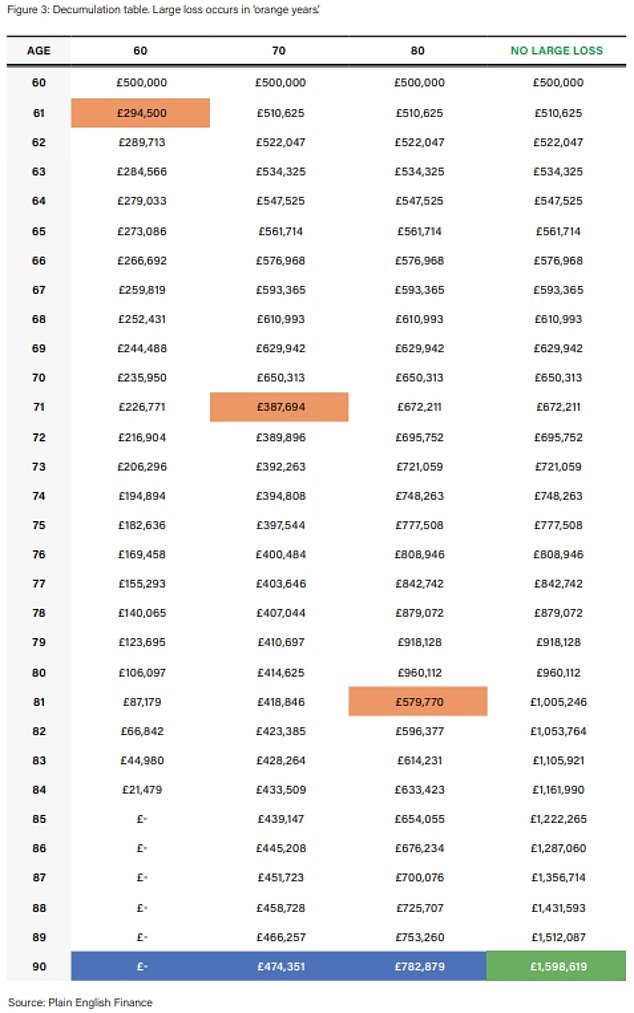

يمكن أن يكون تأثير مخاطر التسلسل أكثر وضوحًا أثناء التقاعد، عندما لا تعد تساهم في محفظتك ولكن بدلاً من ذلك تنسحب منها.

لنأخذ على سبيل المثال متقاعد يبلغ من العمر 60 عامًا ولديه محفظة بقيمة 500 ألف جنيه إسترليني، ويسحب 25 ألف جنيه إسترليني سنويًا لتمويل نفقات المعيشة.

الآن لنفترض نفس متوسط العائد بنسبة 7.5 في المائة والانهيار بنسبة 38 في المائة. إذا حدث الانهيار عند عمر 61 عاما، فإن المتقاعد ينفد من المال عند سن 80 عاما.

ومع ذلك، إذا حدث ذلك في عمر 80 عامًا، فسيظل لديهم 783000 جنيه إسترليني بحلول عمر 90 عامًا. وبدون حدوث انهيار، تنمو المحفظة إلى أكثر من 1.5 مليون جنيه إسترليني بحلول عمر 90 عامًا.

تكشف هذه الأرقام حقيقة مهمة: أن التعرض لانهيار في وقت مبكر من التقاعد يمكن أن يستنزف محفظتك بشكل أسرع بكثير مما يحدث في وقت لاحق من الحياة.

وذلك لأن عمليات السحب أثناء فترة الانكماش تؤدي إلى تآكل قيمة المحفظة بشكل دائم، مما يترك رأس مال أقل للتعافي عندما تنتعش الأسواق.

على الرغم من أهميتها، نادرا ما تتصدر المخاطر التسلسلية عناوين الأخبار أو الكتيبات المالية. تركز صناعة الاستثمار على متوسط العائدات ومقاييس التقلب لأنها أسهل في القياس الكمي والتسويق.

يتطلب تحليل مخاطر التسلسل منظورًا طويل المدى جدًا – غالبًا ما يمتد لعقود – وهو ما لا يتماشى مع التركيز قصير المدى للعديد من مديري الصناديق والمستشارين الماليين، الذين يميلون إلى التركيز على أرقام الأداء لمدة 3-5 سنوات.

أندرو كريج، مؤسس Plain English Finance

استراتيجيات التكيف

وينطوي تخفيف مخاطر التسلسل على استراتيجيات قد لا تعرض عوائد مذهلة في الأمد القريب، مثل التنويع عبر فئات الأصول، وتبني استثمارات أقل خطورة مع اقتراب التقاعد، والحفاظ على الاحتياطيات النقدية لتجنب الانسحاب أثناء فترات ركود السوق.

للحماية من مخاطر التسلسل، هناك عدد من الاستراتيجيات.

يمكن القول إن الأمر الأهم هو تنويع محفظتك الاستثمارية وتضمين مزيج من فئات الأصول مثل السندات والأسهم والاستثمارات البديلة لتقليل التعرض لتقلبات السوق.

إحدى الأفكار الأكثر ديمومة في الاستثمار والتي تسعى إلى مساعدتك في الحصول على المزيج الصحيح تقريبًا تسمى “100 ناقص عمرك”، وغالبًا ما يُنسب الفضل إلى جون بوجل مؤسس شركة فانجارد.

لعدة عقود، استخدم العديد من المستشارين الماليين والمستثمرين الأذكياء قاعدة أساسية تنص على أن النسبة المئوية التي تستثمرها في الأصول “المحفوفة بالمخاطر”https://www.dailymail.co.uk/”العدوانية” مثل الأسهم يجب أن تكون “” 100 ناقص عمرك، مع الاحتفاظ بالباقي في أصول “منخفضة المخاطر” https://www.dailymail.co.uk/ “دفاعية” – مثل النقد أو السندات.

في مرحلة التراكم، تعطيك هذه النسب فكرة عن المبلغ الذي يمكنك استثماره كل شهر في تلك الأصول المعنية. في مرحلة التراكم (عندما تتوقف عن الاستثمار كل شهر ولكنك تسعى للعيش على مجموعتك) – يمكنهم إعطاؤك فكرة تقريبية عن كيفية تخصيص هذا الوعاء بشكل عام.

على سبيل المثال، إذا كان عمرك 30 عامًا، فقد تستثمر ما يقرب من 70% مما يمكنك تحمله كل شهر في استثمارات ذات عائد أعلى مثل الأسهم، وحوالي 30% في أصول أكثر دفاعية. إذا كان عمرك 70 عاما، فقد يكون لديك 30 في المائة فقط من مجموع أموالك في أصول أكثر خطورة وذات عائد أعلى، و 70 في المائة في أصول أقل مخاطرة.

إذا اتبعت هذا النهج – فربما ستحتاج فقط إلى مراجعة خطتك الاستثمارية كل خمس سنوات أو نحو ذلك – ربما بمناسبة أعياد ميلادك الثلاثين والخامس والثلاثين والأربعين والخامس والأربعين وما إلى ذلك.

على سبيل المثال، قد يخصص شخص يبلغ من العمر 40 عاما 60 في المائة مما يستطيع استثماره كل شهر في الأصول ذات المخاطر العالية و 40 في المائة للأصول الأقل خطورة على مدى السنوات الخمس المقبلة.

عند عمر 45 عاما، يقومون بعد ذلك بتعديل ذلك إلى 55 في المائة إلى أصول ذات مخاطر أعلى ومخاطر أقل بنسبة 45 في المائة للسنوات الخمس المقبلة، وهكذا.

ومن الجدير بالذكر أيضًا أنه مع مرور الوقت، اقترح بعض المعلقين في السوق أن القاعدة قد تتطور إلى “110 ناقص” أو حتى “120 ناقص عمرك” لمراعاة العمر الافتراضي والمهن الأطول للعاملين ذوي الياقات البيضاء، واحتمال تحمل المخاطر بشكل أكبر. أثناء التقاعد بشكل عام، لا سيما في بيئة أسعار الفائدة المنخفضة حيث تميل الأصول الدفاعية إلى تحقيق عائد أقل مما كانت عليه في الماضي عندما تم تصور الفكرة لأول مرة.

التراكم: تظهر البيانات أن توقيت انهيار السوق يمكن أن يكون له تأثير هائل على قيمة معاشك التقاعدي

تجاهل على مسؤوليتك

يمكن أن يساعد هذا النوع من النهج في تقليل التأثير المالي لانهيار السوق في توقيت سيء، مما يحمي ثروتك على المدى الطويل.

في حين أن المخاطر التسلسلية نادراً ما تتم مناقشتها في الصناعة، إلا أنها يمكن القول إنها واحدة من أهم العوامل في تحقيق النجاح المالي الحقيقي على المدى الطويل. يمكن أن يؤدي تجاهلها إلى عواقب وخيمة، خاصة بالنسبة لأولئك الذين هم على وشك التقاعد.

ومع ذلك، فإن الفهم والتخطيط لمخاطر التسلسل يمكن أن يساعد في ضمان بقاء أهدافك المالية سليمة، بغض النظر عن تقلبات السوق. من خلال معالجة مخاطر التسلسل في استراتيجية الاستثمار الخاصة بك، فإنك لا تركز فقط على أرقام الأداء على المدى القصير – بل تخطط لتحقيق نتائج في العالم الحقيقي.

سواء كان عمرك 30 عامًا وتبدأ رحلتك الاستثمارية أو 60 عامًا وتتجه نحو التقاعد، فإن هذا المفهوم مهم جدًا بحيث لا يمكنك تجاهله.

في المرة القادمة التي تقوم فيها بتقييم خطتك المالية أو مراجعة محفظتك، تذكر: الأمر لا يتعلق فقط بعوائدك – بل يتعلق بترتيب تلك العوائد مقابل عمرك ومرحلتك. مخاطر التسلسل مهمة، وفهمها اليوم يمكن أن يساعدك على تأمين مستقبل مالي أكثر إشراقًا واستقرارًا غدًا.

التراكم: تظهر البيانات أن توقيت انهيار السوق يمكن أن يكون له تأثير هائل على قيمة معاشك التقاعدي

منصات الاستثمار DIY

ايه جي بيل

ايه جي بيل

سهولة الاستثمار والمحافظ الجاهزة

هارجريفز لانسداون

هارجريفز لانسداون

التعامل الحر مع الأموال والأفكار الاستثمارية

المستثمر التفاعلي

المستثمر التفاعلي

استثمار برسوم ثابتة يبدأ من 4.99 جنيهًا إسترلينيًا شهريًا

ساكسو

ساكسو

احصل على 200 جنيه إسترليني كرسوم تداول

التداول 212

التداول 212

تعامل مجاني ولا توجد رسوم على الحساب

الروابط التابعة: إذا حصلت على منتج، فقد تحصل على عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا، لأننا نعتقد أنها تستحق تسليط الضوء عليها. وهذا لا يؤثر على استقلالنا التحريري.

قارن أفضل حساب استثماري بالنسبة لك

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.