تخرجت من الجامعة قبل 13 عامًا وأخيراً اقتربت من سداد قرض الطالب الخاص بي.

لديّ حوالي 4500 جنيه إسترليني ، بالإضافة إلى الفائدة ، والتي تستند إلى سداداتي الشهرية الحالية ستستغرق حوالي ثمانية عشر شهرًا.

عندما قمت بتسجيل الدخول إلى تمويل الطلاب آخر مرة ، تلقيت رسالة تقول إنني يجب أن أتحول إلى سداد الخصم المباشر ، بدلاً من خصم الأموال من راتبي ، “لتجنب الدفع الزائد”.

أعطاني موقع الويب “مبلغًا مباشرًا” مقترحًا والذي يبلغ حوالي 50 جنيهًا إسترلينيًا شهريًا أقل مما يتم خصمه من راتبي. وقالت إنني سأدفع هذا من يونيو 2025 إلى ديسمبر 2026 ، والذي يناسب الجدول الزمني لمدة 18 شهرًا.

لكنني غير واضح في بعض الأشياء. أولاً ، لماذا سأدفع الدفع إذا ظللت أموالًا تم خصمها من راتبي؟

إذا كنت أدفع كثيرًا ، ألا يعني ذلك أنني دفعت للتو الرصيد عاجلاً؟

يمكن أن تتسكعك السدادات لأنها تتراكم الفوائد – هل يستحق الأمر أن تتخلى بالكامل؟

أيضًا ، أفهم أن إجراءات بعض المدفوعات التي تم خصمها مباشرة من راتبك يقلل من الضريبة التي تدفعها. هل هذا هو الحال مع قروض الطلاب؟

بدلاً من ذلك ، لدي ما يكفي من المدخرات لمسح الرصيد بأكمله ولا يزال لدي صندوق طوارئ.

لقد تجنبت القيام بذلك في الماضي بينما كنت أنقذ لإيداع المنزل. لكن بما أنني اشتريت مؤخرًا شقة ، هل يستحق الآن التفكير ، أم أن المال سيكون أفضل من الاستثمار أو سداد الرهن العقاري أو وضعه نحو معاش تقاعدي؟

لماذا تبديل قرض الطالب الخاص بك لتوجيه الخصم؟

أنغراد كاريك من هذا هو المال يقول: تهانينا على الوصول إلى نهاية سداد قروض الطلاب وشراء منزل مؤخرًا.

أعلم جيدًا مدى سداد السدادات عليك ، خاصة إذا لم تكن قادرًا على سداد الفائدة التي يتم تطبيقها كل شهر.

يعتمد المبلغ الذي سداده والفوائد المطبقة على ذلك عند التخرج والمبلغ الذي تكسبه الآن.

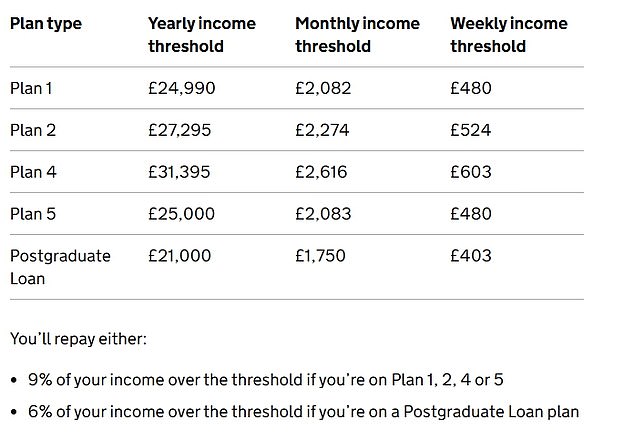

تعتمد العتبات والفوائد المستحقة على الخطة التي يمكنك رؤيتها ، والتي يمكنك رؤيتها أدناه.

بالنظر إلى التخرج منذ 13 عامًا ، فهذا يعني أنك كنت جزءًا من “الخطة 1” – الفوج الذي دفع 3000 جنيه إسترليني سنويًا.

ستقوم بسداد 9 في المائة من دخلك على العتبة ، والتي يتم تحديدها حاليًا بمبلغ 24،990 جنيهًا إسترلينيًا ، وفي الوقت الحالي يتم فرض الفائدة بنسبة 4.3 في المائة.

يتغير سعر الفائدة سنويًا ، عادةً في 1 سبتمبر ، بناءً على مؤشر أسعار التجزئة من مارس السابق.

عادةً ما يتم أخذ سداد قروض الطلاب مباشرة من راتبك ، ولكن في حالتك ، يُطلب منك الآن التبديل إلى مدفوعات الخصم المباشرة.

بدأت شركة القروض الطلابية ، وهي الهيئة الحكومية التي تدير تمويل الطلاب ، في منح الناس في العامين الأخيرين من السداد خيار التغيير لتوجيه الخصم لتجنب الدفع الزائد قبل بضع سنوات.

لقد سألت لماذا الاستمرار في الحصول على الأموال من راتبك يعني أنك ستقوم بدفع الدفع ، لذلك طلبت من شركة القروض الطلابية توضيحها.

وقال إنه عندما يكون الرصيد المتبقي النهائي للعميل أقل من المبلغ الذي يتم خصمه عادة من رواتبهم ، فإن النظام لا يلتقط هذا على الفور حتى ينتهي بهم المطاف إلى دفع مبالغ زائدة.

بمجرد تطهير هذا التوازن ، ستوجه إيرادات جلالة الملك وعادات صاحب العمل صاحب العمل إلى التوقف عن خصم السداد.

ومع ذلك ، بناءً على وقت حساب الرواتب ، يمكن أخذ خصم آخر في الوقت الذي يستغرقه حل هذا الأمر.

تقول SLC إن هذه المشكلات يمكن تجنبها عن طريق التبديل إلى الخصم المباشر ، وإذا احتفظت بتفاصيلك وتفاصيل الاتصال على حسابك عبر الإنترنت ، فستقوم تلقائيًا برد أي رصيد ائتماني يصل إلى 5000 جنيه إسترليني.

يقول إيان فوتشر ، مستشار التخطيط المالي القانوني في Quilter: يبدو أن التبديل إلى الخصم المباشر هو الخيار المعقول لأنه سيتأكد من عدم وجود مدفوعات زائدة يجب بعد ذلك المطالبة بها في وقت لاحق.

هل هناك فائدة ضريبية؟

تقول أليس هاين ، محلل الشؤون المالية الشخصية في BestInvest من قبل Evelyn Partners ، نظرًا لأن مدفوعات القروض الطلابية عادة ما يتم جمعها من خلال نظام PAYE ، فهذا يعني أنها يتم خصمها من راتبك إلى جانب ضريبة الدخل والتأمين الوطني مع قسائم الرواتب التي تفيد بالمبلغ الذي تم الاستيلاء عليه.

طريقة واحدة للنظر في ذلك هي النظر في سداد قروض الطالب الخاصة بك كنوع من الضرائب.

نظرًا لأن سدادك يتم حسابه على راتبك الإجمالي ، أو الدخل الخاضع للضريبة ، بنفس الطريقة التي تكون بها ضريبة الدخل أو مساهمات التأمين الوطنية ، فهذا يعني أنه لا توجد فائدة ضريبية على سدادك عبر PAYE مقابل الخصم المباشر.

بمجرد أن تتوقف عن صنع السداد ، ستتلقى ببساطة دفعة لدفعك إلى المنزل. مع وضع ذلك في الاعتبار ، قد يكون من المنطقي التبديل إلى الديون المباشرة بدلاً من التعرض لخطر الدفع الزائد.

هل يستحق سداد بقية القرض في وقت مبكر؟

أيقول Ngharad Carrick: عادةً ما يقول الخبراء أنه لا يستحق سداد قرض طالب إذا كنت فقط بضع سنوات في وظيفتك.

ولكن بالنظر إلى التخرج قبل 13 عامًا ولم يكن لديك سوى 4500 جنيه إسترليني لتتدفق ، فقد يكون من المفيد التفكير ، خاصةً لأنه سيعني زيادة في راتبك في المنزل وسيوفر لك دفع الفائدة.

يمكن وضع هذه الأموال نحو الرهن العقاري أو المعاش.

يضيف إيان فوتشر: عادة ، في التخطيط المالي ، نشجع بشدة سداد الديون بسرعة لتجنب أسعار الفائدة المرتفعة ، خاصة مع بطاقات الائتمان أو قروض يوم الدفع.

ومع ذلك ، فإن قروض الطلاب ليست مثل الديون العادية ، وفي معظم الحالات ، لن يؤثر تقديم المدفوعات الزائدة على الإطار الزمني لسداد القرض.

ولكن عندما يتم إزالة القرض تقريبًا ، ينبغي النظر في سداده مبكرًا.

نظرًا لأن لديك صناديق طوارئ كافية ، والتي تعد دائمًا أولوية قصوى ، فمن المفيد الاتصال بشركة القروض الطلابية لمعرفة ما إذا كان إزالة القرض مبكرًا سيقلل من إجمالي المبلغ الذي تحتاجه إلى سداده.

في تقدير تقريبي ، يبلغ 4.3 في المائة من 4500 جنيه إسترليني حوالي 194 جنيهًا إسترلينيًا. بالمقارنة ، تقدم ISAs النقدية ذات الأسعار الثابتة لمدة عام حوالي 4.4 في المائة.

قد يكون لاستثمار الأموال على المدى الطويل نتائج أفضل حيث لم يتبق سوى 18 شهرًا على قرض الطلاب ، لكن هذا يعتمد على التخطيط العام على المدى الطويل.

تقول أليس هاين: أحد الاعتبارات الأخرى هو ما إذا كنت ستحتاج إلى الوصول إلى أشكال الائتمان الأخرى في العامين المقبلين ، والتي قد تكون أغلى من قرض الطالب الخاص بك.

لا ترغب في استخدام أموال احتياطية لتطهير القرض ثم تحتاج إلى اقتراض المزيد من الأموال على بطاقة ائتمان أو قرض شخصي.

تذكر ، بمجرد أن تقرر مسحه ، لا يمكنك العودة إلى هذا القرار ، لذا قم بتكوينه بعناية.

وفر المال ، كسب المال

عيسى استرداد النقود

عيسى استرداد النقود

ما يصل إلى 3000 جنيه إسترليني على حسابات ونقل جديدة

إصلاح فواتير الطاقة

إصلاح فواتير الطاقة

التحقق

استثمار ISA الخالي من الرسوم

استثمار ISA الخالي من الرسوم

سهم مجاني وتعامل ETF ، لا توجد رسوم حساب

.JPG)

4.85 ٪ النقدية ISA

4.85 ٪ النقدية ISA

ISA النقدية المرنة مع عمليات سحب غير محدودة

.JPG)

Sipp Cashback

Sipp Cashback

ما يصل إلى 3000 جنيه إسترليني عندما تفتح SIPP بحلول 5 أبريل

الروابط التابعة: إذا أخرجت منتجًا ، فقد تكسب الأموال عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا ، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري. تنطبق الشروط والأحكام على جميع العروض.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقهم ، فقد نربح عمولة صغيرة. هذا يساعدنا على تمويل هذا المال ، والحفاظ على استخدامه. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.