يمكن أن ترى الأسر معدلات الرهن العقاري مرة أخرى تصل مرة أخرى خلال الأسابيع المقبلة بفضل ارتفاع مفاجئ في التضخم.

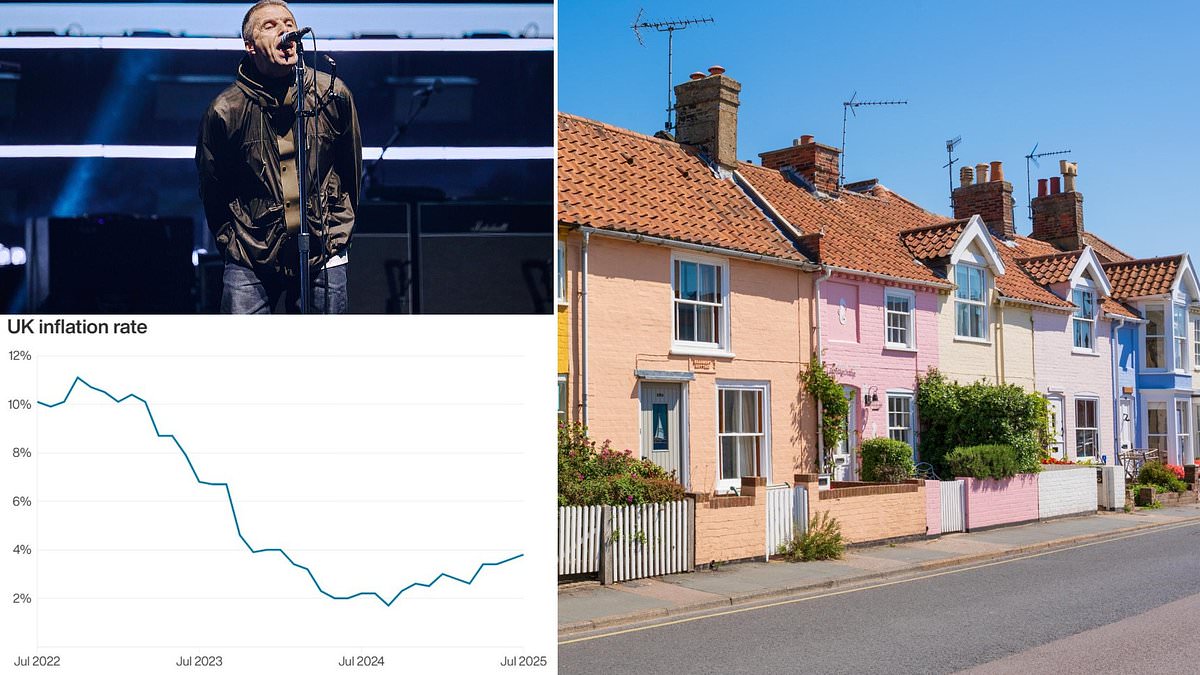

ارتفع التضخم إلى 3.8 في المائة في 12 شهرًا حتى يوليو – ارتفاعًا من 3.6 في المائة في يونيو وقبل توقعات السوق.

أحد الأسباب وراء ارتفاع الأسعار في الأسعار هو حقيقة أن هناك ارتفاعًا في الإنفاق حول جولة الواحة.

كان الأخوان غالاغر يقودون أسعار الضيافة في المدن التي تستضيف العربات الخاصة بهم ، حيث تنفق الفنادق والمطاعم على ارتفاع 3.4 في المائة.

وقالت كاتي إيتنتون ، أخصائي حماية الرهن والحماية في سانت ألبانز: “لقد ارتفع التضخم مرة أخرى ، حيث قال البعض إن” عثرة الواحة “هي المسؤولة”.

من المؤكد أن المقترضين سوف ينظرون إلى الوراء في الغضب. هذه ليست أخبارًا جيدة لمعدلات الرهن العقاري ، وقد يتم قريبًا عكس التخفيضات في الأسعار التي مررنا بها في الأسابيع الأخيرة.

“إذا كنت تقترب من نهاية الرهن العقاري ، فحاول أن تقفل في أقرب وقت ممكن حيث يمكن للمقرضين البدء في زيادة المعدلات في الأيام والأسابيع المقبلة.”

نحن جميعًا جزء من الخطة الرئيسية: يبدو أن عربات الواحة هي عاملة مساهمة في ارتفاع التضخم هذا الشهر ، مما قد يمنع بنك إنجلترا من خفض أسعار الفائدة

ومع ذلك ، هناك عوامل تضخمية أخرى في اللعب.

من ناحية ، ارتفعت تكلفة رحلات السفر بنسبة 30.2 في المائة بين يونيو ويوليو ، استجابةً لزيادة الطلب على العطلات.

لماذا قد يعني ارتفاع التضخم معدلات رهن عقاري أعلى

إن الزيادة الأكبر من المتوقع في معدل التضخم ستثير المزيد من الأسئلة حول تخفيضات أسعار الفائدة في المستقبل.

خفض بنك إنجلترا السعر الأساسي إلى 4 في المائة في 7 أغسطس. انخفض السعر الأساسي بنسبة 1.25 نقطة مئوية منذ أغسطس 2024 عندما تم تخفيضه لأول مرة من 5.25 في المائة.

السعر الأساسي هو أهم سعر فائدة في المملكة المتحدة. إنه يحدد سعر الفائدة الذي يدفعه بنك إنجلترا للبنوك التجارية التي تحتفظ بها ، وبالتالي تؤثر على الأسعار التي يفرضها البنوك الأشخاص على اقتراض الأموال أو الدفع على مدخراتها.

النظرية هي أن رفع أسعار الفائدة يرفع تكلفة الاقتراض للأفراد والشركات وبالتالي يقلل من الطلب على ذلك ، مما يبطئ تدفق الأموال الجديدة إلى الاقتصاد وتطبيق الفرامل.

في المقابل ، فإن خفض أسعار الفائدة يقلل من تكلفة معدلات الرهن العقاري وغيرها من الاقتراض وزيادة الطلب ، مما يدفع المسرع على الاقتصاد.

حدد البنك المركزي هدفًا 2 في المائة للتضخم ، وإذا استمرت المستويات الحالية ، فقد يؤدي ذلك إلى امتناع أعضاء MPC عن تخفيضات الأسعار في المستقبل.

يتوقع بنك إنجلترا نفسه الآن أن يصل التضخم إلى 4 في المائة في سبتمبر.

يبدو أن آمالًا من خفض سعر الأساس الآخر هذا العام الآن متفائل تمامًا ، وفقًا لما ذكره بيتر ستيمسون ، مدير القروض العقارية في المقرض.

“إن القفزة المؤلمة اليوم في التضخم تعني أنه قد يتم الآن دفع خفض سعر الأسعار إلى عام 2026 ، ونتيجة لذلك من غير المرجح أن نرى أي تخفيضات أخرى من الأسعار من المقرضين على المدى المباشر.

“المنافسة بين المقرضين مكثفة ولكن قد تراجعت معدلات الرهن العقاري بقدر ما يمكنهم في الوقت الحالي.

“قد يزحفون حتى الشهر المقبل أو نحو ذلك ، حيث يعيد المقرضون المعايرة استجابةً لمعدلات المبادلة المتزايدة.”

ساعة التضخم: ارتفع التضخم إلى 3.8 ٪ ويستمر في الالتصاق فوق هدف بنك إنجلترا بنسبة 2 ٪

أين هي معدلات الرهن العقاري الآن؟

كان المقترضون الرهن العقاري يستمتعون بسوق حيث انخفضت الأسعار في الآونة الأخيرة.

في الأسبوع الماضي ، انخفض متوسط الرهون العقارية الثابتة لمدة عامين إلى أقل من 5 في المائة لأول مرة منذ ثلاث سنوات تقريبًا.

يبلغ متوسط معدل ثابت لمدة عامين في جميع منتجات الرهن العقاري 4.98 في المائة ، وفقًا لـ MoneyFacts ، أقل بقليل من متوسط الصفقة لمدة خمس سنوات بنسبة 5 في المائة.

هذا يعني أن الأسرة النموذجية التي تحدد رهنًا بقيمة 200000 جنيه إسترليني لمدة عامين مع فترة سداد مدتها 25 عامًا ستدفع 1،167 جنيهًا إسترلينيًا شهريًا.

ومع ذلك ، من المحتمل أن تجد العديد من الأسر ومشتري المنازل أنه يمكنهم الآن تأمين معدلات أقل من 4 في المائة.

على سبيل المثال ، يمكن لأي شخص إعادة تشكيل ما لا يقل عن 40 في المائة من الأسهم في منزله تأمين إصلاح 3.78 في المائة لمدة عامين مع Santander.

في هذه الأثناء ، يمكن الآن الحصول على شخص ما بنسبة 15 في المائة من الإيداع بنسبة 3.94 في المائة مع جمعية بناء يوركشاير أو صفقة 3.95 في المائة مع سانتاندر.

وقال ديفيد هولينجورث ، المدير المساعد في L&C Mortages: “كانت الأسعار الثابتة تسعير في التخفيضات الأخيرة والمستقبلية ، لذا فقد انخفضت مع مجموعة من الصفقات التي تقل الآن عن 4 في المائة”.

لقد تميل هذه التخفيضات إلى زيادات صغيرة ، لكن يمكننا أن نرى ذلك بطيئًا أو حتى عكسًا في بعض الحالات إذا كان السوق يتفاعل بشكل سيء مع تهديد التضخم الأعلى مما كان متوقعًا سابقًا.

قد يرغب المقترضون في الحصول على مزيد من التخفيضات في الحفاظ على علامات تبويب قريبة على معدلات الرهن العقاري.

“إنها بعيدة عن الهلاك والكآبة ولكن تأمين معدل الآن سيحمي من أي تحول ولكن لا يزال يسمح بمراجعة أخرى قبل الانتهاء ، إذا كانت هناك تحسينات أخرى.”