بما أن الاقتصاد يهتز بسبب الفوضى في أسواق السندات، فإن هناك القليل من الاتجاه الصعودي – على الأقل بالنسبة لراشيل ريفز التي تجد نفسها أمام الكثير من الشرح للقيام به.

تكلفة الدين الحكومي آخذة في الارتفاع، وقد تبدأ تكاليف الرهن العقاري في الارتفاع – وقد يتعرض المصطافون لمفاجأة سيئة مع انخفاض الجنيه الاسترليني مقابل اليورو والدولار الأمريكي.

ولكن هناك مجموعة واحدة من الناس تتمتع ببطانة فضية غير متوقعة. في الواقع، كلما أصبحت فوضى السندات أسوأ، كلما وجدوا أنفسهم في وضع أفضل.

إنهم عمال يفكرون في التقاعد أو تقاعدوا مؤخرًا.

وذلك لأن دخل التقاعد الذي يمكنهم تأمينه مقابل معاشاتهم التقاعدية أعلى هذا الأسبوع عما كان عليه منذ عام 2008.

في الواقع، يمكن لأي شخص يشتري دخل التقاعد اليوم أن يحصل على صفقة أعلى بنسبة 70 في المائة مما لو كان قد اشترى في عام 2020، عندما وصلت الصفقات إلى مستوى قياسي منخفض.

المعاشات هي منتج مالي يسمح لك بشراء دخل مضمون – إما مدى الحياة أو لعدد محدد من السنوات. وعادة ما يشتريها المتقاعدون من صناديق التقاعد التي جمعوها على مدى حياتهم العملية.

يقوم مقدمو معاشات التقاعد وشركات التأمين ببيع المعاشات التقاعدية باستخدام نموذج عمل بسيط. إنهم يشترون منك بشكل أساسي وعاء التقاعد الخاص بك ويستخدمونه لشراء الديون الحكومية التي تدفع معدل فائدة سنوي، يُعرف باسم العائد.

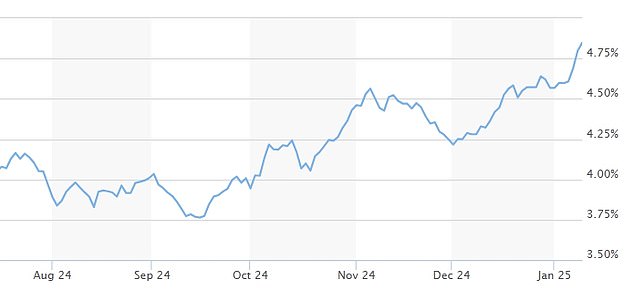

ومع ارتفاع العائدات على الديون الحكومية في الأيام الأخيرة، ارتفعت كذلك معدلات الأقساط السنوية. في الصورة: رسم بياني يوضح معدل السندات لمدة 10 سنوات

يعتقد المستشار المالي ويليام بوروز أن الوقت الحالي هو أفضل وقت لترتيب معاش سنوي منذ أزمة الائتمان في عام 2008

يستخدمون هذا العائد ليدفعوا لك دخلاً مضمونًا مدى الحياة. وكلما ارتفع العائد على الديون الحكومية، كلما كان الدخل الذي يمكنهم دفعه لعملاء الأقساط السنوية أفضل. ومع ارتفاع العائدات على الديون الحكومية في الأيام الأخيرة، ارتفعت كذلك معدلات الأقساط السنوية.

ارتفع العائد على الديون الحكومية التي تسدد لمدة 15 عاما – ما يسمى بالسندات الحكومية لمدة 15 عاما – إلى أكثر من 5 في المائة هذا الأسبوع للمرة الأولى منذ عام 2008، الأمر الذي أدى بدوره إلى رفع معدلات الأقساط السنوية المتاحة.

إن مستوى الدخل الذي تمكنت من تأمينه يغير حياتك. على عكس العديد من المنتجات المالية الأخرى، بمجرد شراء المعاش السنوي، لا يمكنك التخلص منه وشراء آخر إذا جاء واحد أفضل. الدخل الذي تقفله هو الدخل الذي تتلقاه مدى الحياة. إن شراء واحدة جيدة يمكن أن يمنحك تقاعدًا أكثر راحة لبقية حياتك – وحتى لزوجتك إذا عاشت بعدك.

إذا كنت قد اشتريت معاشًا سنويًا في عام 2020 عندما وصلت الأسعار إلى الحضيض، كنت ستحصل على دخل يبلغ حوالي 3800 جنيه إسترليني سنويًا.

ويفترض هذا أنك كنت تبلغ من العمر 65 عاما، ودفعت 100 ألف جنيه إسترليني لمعاش سنوي لا يرتفع مع التضخم، وتستمر في دفع ثلثي الدخل لزوجتك – التي تصغرك بخمس سنوات – عندما تموت.

ولكن إذا اشتريت نفس المعاش السنوي اليوم، فسوف تحصل على 6465 جنيهًا إسترلينيًا سنويًا – وهو 2665 جنيهًا إسترلينيًا إضافيًا سنويًا أو ربما عشرات الآلاف الإضافية على مدار فترة تقاعدك.

هذا هو حجم الاضطراب الذي شهدته سوق السندات هذا العام، حيث ارتفع الدخل الذي ستحصل عليه بأكثر من 1 في المائة منذ الأول من كانون الثاني (يناير) وحده.

لو قمت بتأمين القسط السنوي قبل عشرة أيام، كنت قد حصلت على 6412 جنيهًا إسترلينيًا، باستخدام نفس الافتراضات المذكورة أعلاه. وهذا هو الفرق البالغ 53 جنيهًا إسترلينيًا سنويًا لبقية حياتك. لو كنت قد اشتريت واحدة قبل عام، في 1 يناير 2024، كنت ستحصل على 5,986 جنيهًا إسترلينيًا – أي 479 جنيهًا إسترلينيًا أقل سنويًا من اليوم.

لا عجب أن خبير المعاشات ويليام بوروز، الذي يدير مشروع المعاش، وهو مستشار مالي في إيدون وشركاه وقدم الأرقام المذكورة أعلاه، يعتقد أن الآن هو أفضل وقت لترتيب المعاش السنوي منذ أزمة الائتمان عام 2008.

ويقول: “التوقعات لعام 2025 غير مؤكدة للغاية وقد يكون الآن هو الوقت المناسب للالتزام بمعدلات الأقساط السنوية المرتفعة”.

هل يجب عليك الاستفادة من المعدلات المرتفعة والحصول على دخل مضمون؟

لسنوات، كانت المعاشات التقاعدية هي الوضع الراهن حيث لم يكن أمام المتقاعدين خيار سوى شراء واحدة مع معاشاتهم التقاعدية.

لكن ذلك تغير في عام 2015 عندما قدم المستشار السابق جورج أوزبورن ما يسمى “حريات التقاعد”، والتي سمحت للمتقاعدين بالقيام بما يختارونه بمدخراتهم.

ومنذ ذلك الحين، لا يزال بإمكان المتقاعدين شراء المعاشات التقاعدية. ولكن الآن أصبح بوسعهم أيضاً أن يختاروا الاحتفاظ بصناديق معاشاتهم التقاعدية مستثمرة واستخدامها كآلة صرف آلي تقريباً، بحيث لا يأخذون المال إلا عندما يحتاجون إليه. إحدى أكبر مزايا هذه الإستراتيجية، المعروفة باسم السحب، هي أن أموالك التي لم تمسها يجب أن تستمر في النمو على المدى الطويل لأنها تظل مستثمرة.

عندما تم تقديم هذا الخيار، انخفضت شعبية المعاشات التقاعدية. كانت المعدلات منخفضة لعدة سنوات وكان المتقاعدون يحبون فكرة إدارة صندوق معاشاتهم التقاعدية بالطريقة التي يريدونها. وكانوا سعداء بالتخلي عن الضمان الذي يوفره المعاش السنوي لصالح الحرية التي يوفرها الانسحاب.

يتمتع السحب بميزة كبيرة أخرى على المعاشات التقاعدية. أي أموال معاشات تقاعدية لم تنفقها عند وفاتك يمكن أن يرثها أحباؤك. ليس هذا فحسب، بل يمكن أن يتم توريثهم بدون ضريبة الميراث. إذا مت قبل سن 75 عامًا، فلن يدفعوا أي ضريبة ميراث على معاشاتك التقاعدية على الإطلاق. يموتون بعد 75 عامًا ويدفعون ضريبة الدخل عليها، ولكن ليس ضريبة الميراث.

وبالمقارنة، فإن المعاشات السنوية تموت معك – أو إذا حصلت على واحدة لك ولزوجتك فإنها تموت عندما يتوفى الشريك الثاني.

ومع ذلك، بدأ المد في التحول وأصبحت المعاشات التقاعدية أكثر شعبية مرة أخرى.

ولعل السبب الأكبر هو أنهم أصبحوا الآن أكثر سخاءً.

لكن التغيير في قواعد ضريبة الميراث المعلن عنه في ميزانية المستشار في أكتوبر الماضي من المرجح أن يجعلها أكثر شعبية.

اعتبارًا من أبريل 2027، لن تكون المعاشات التقاعدية معفاة من ضريبة الميراث. لم يتم بعد تسوية القواعد الدقيقة، ولكن في جوهرها، فإن أي أموال متبقية في معاشاتك التقاعدية عند وفاتك سوف يتم احتسابها كجزء من ممتلكاتك عند حساب التزاماتها الضريبية على الميراث.

في ضربة واحدة، سوف يفقد السحب إحدى المزايا الرئيسية التي يحملها على المعاشات التقاعدية.

ما يجب مراعاته إذا كنت تفكر في المعاش السنوي

على الرغم من أن معدلات الأقساط السنوية تبدو مواتية للغاية، إلا أنه لا ينبغي عليك التسرع في اتخاذ أي قرارات

يعد الحصول على معاش سنوي قرارًا كبيرًا – وهو قرار لا يمكنك اتخاذه إلا مرة واحدة.

أحد أكبر الأخطاء التي يرتكبها الناس هو ببساطة شراء ما يقدمه مزود معاشاتهم التقاعدية بدلاً من التسوق.

تحذر هيلين موريسي، رئيسة قسم تحليل التقاعد في منصة الاستثمار Hargreaves Lansdown، من أن “الدخل المرتفع المعروض سيضيف حافزًا إضافيًا للأشخاص الذين يبحثون عن دخل مضمون ليأخذوا المخاطرة الآن، ولكن من المهم أن تستخدم محرك بحث”. لجمع عروض الأسعار من جميع أنحاء السوق قبل اختيار المعاش السنوي.

“يقدم مقدمو الخدمات المختلفون أسعارًا مختلفة، وإذا قبلت العرض الأول المعروض، فإنك تخاطر بخسارة آلاف الجنيهات الاسترلينية في حال أسوأ خلال فترة تقاعدك.”

المأزق الثاني هو عدم الاعتراف بكل عاداتك السيئة. عند شراء المنتجات المالية مثل التأمين، فإن سوء الحالة الصحية يميل إلى العمل ضدك. ولكن عند شراء قسط سنوي، كلما كانت صحتك ونمط حياتك أسوأ، كلما كان المعاش السنوي الذي من المحتمل أن تحصل عليه أفضل.

يحسب مقدمو الأقساط تقريبًا المدة التي يعتقدون أنك ستعيشها لتقدير المدة التي من المحتمل أن يدفعوا لك دخلاً فيها. إذا كنت في حالة صحية سيئة، أو تدخن أو تشرب بشكل مفرط، فمن المحتمل أن يؤدي ذلك إلى الحد من متوسط العمر المتوقع، وبالتالي يجب أن يكون مزود المعاش السنوي الخاص بك قادرًا على أن يدفع لك دخلًا سنويًا أكثر سخاءً لأنه لن يدفعه طالما لو كنت كانوا بصحة مثالية. تأكد من الكشف عن كل شيء. إذا كنت في حالة صحية سيئة، فيجب أن تكون مؤهلاً للحصول على ما يسمى بالمعاش السنوي المعزز – وبعبارة أخرى، دخل أعلى.

على سبيل المثال، سيحصل شخص يبلغ من العمر 65 عامًا ويتمتع بصحة جيدة ويحصل على راتب سنوي قدره 100000 جنيه إسترليني على 7287 جنيهًا إسترلينيًا، على افتراض أن الدخل لا يرتفع مع التضخم. لكن الشخص من نفس العمر الذي يدخن عشر سجائر يوميا على مدى السنوات العشرين الماضية ويشرب ما يعادل ما يزيد قليلا عن سبعة أكواب من النبيذ أسبوعيا سيحصل على 8055 جنيها إسترلينيا سنويا – وهو مبلغ إضافي قدره 768 جنيها إسترلينيا.

هذه الأرقام – وما يليها – كلها مأخوذة من أفضل جداول معدلات الأقساط السنوية في Hargreaves Lansdown. يمكن عرضها مجانًا حتى لغير العملاء، ويتم تحديثها كل أسبوع، وهي خيار جيد إذا كنت تبحث عن لمحة سريعة عن نوع الصفقات المتاحة، وإذا كنت تفكر في الاستمرار في التسوق للحصول على معاش سنوي . انتقل إلى: www.hl.co.uk/retirement/annuities/best-buy-rates

الخطأ الثالث الذي يرتكبه الناس هو عدم التفكير في زوجاتهم. يمكنك إما استخدام صناديق التقاعد الخاصة بك لشراء راتب سنوي واحد – يُدفع لك حتى تموت – أو اشتراك مشترك يُدفع لك ولزوجتك حتى وفاة الشخص الثاني.

هذا الأخير هو حتما أكثر تكلفة، ولكنه يعني أنك لا تترك زوجتك دون دخل في حالة وفاتك. على سبيل المثال، سيحصل شخص أعزب يبلغ من العمر 65 عامًا على 7287 جنيهًا إسترلينيًا سنويًا إذا قام بدفع مبلغ سنوي قدره 100000 جنيه إسترليني، أو 6692 جنيهًا إسترلينيًا إذا استمر الدخل في دفعه إلى الزوج عند وفاته.

وهناك اعتبار آخر هو التضخم. تدفع بعض المعاشات نفس الأرقام بالجنيه والبنس كل عام حتى تموت.

البعض الآخر لديه حماية من التضخم مدمجة بحيث يزيد المبلغ الذي تتلقاه بالجنيه والبنس كل عام حتى تحصل على نفس الدخل بالقيمة الحقيقية. والخيار الثالث هو عنصر الحماية من التضخم.

لذا، على سبيل المثال، يمكن أن يزيد المعاش السنوي بنسبة 3 في المائة كل عام – وهو ما ينبغي أن يكون حماية كافية إذا كان التضخم يقترب من هدف بنك إنجلترا بنسبة 2 في المائة، ولكنه لن يكون كافيا إذا بدأ التضخم في التصاعد حقا كما حدث في عام في أعقاب الوباء وبدء حرب روسيا في أوكرانيا.

على سبيل المثال، فإن الشخص الذي يتمتع بصحة جيدة ويبلغ من العمر 65 عامًا ويحصل على معاش سنوي واحد دون تضخم اليوم سيحصل على 7287 جنيهًا إسترلينيًا سنويًا. إذا اختاروا الحصول على معاش سنوي يزداد حسب مؤشر أسعار التجزئة لقياس التضخم كل عام، فسيحصلون على 4.786 جنيهًا إسترلينيًا فقط في السنة الأولى. في هذا المثال، لديهم أيضًا ضمان لمدة خمس سنوات، مما يعني أنه حتى لو ماتوا خلال السنوات الخمس الأولى من الحصول على المعاش السنوي، فإن أسرهم ستستمر في تلقي الدخل لبقية هذه الفترة.

إذن الدخل أم السحب؟

هذا هو سؤال المليون دولار والذي يتعلق حقًا بظروفك المالية ومشاعرك حول الأمان مقابل الحرية عندما يتعلق الأمر بأموالك.

يعد Pension Wise مصدرًا جيدًا للمعلومات لاستكشاف المشكلة بشكل أكبر. إنها مجانية ومدعومة من الحكومة ومحايدة. انتقل إلى موقع مساعد المال.

الأشخاص الذين تزيد أعمارهم عن 50 عامًا مؤهلون أيضًا للحصول على موعد مجاني مع أحد خبراء Pension Wise. تستغرق المواعيد عبر الهاتف حوالي 60 دقيقة.

إذا كنت في المرحلة التي تفكر فيها في الخيارات المتاحة أمامك للتقاعد، فقد تجد أيضًا نصيحة مالية مدفوعة الأجر مفيدة.

ومن الجدير بالذكر أيضًا أن الاختيار ليس إما/أو. يمكنك، على سبيل المثال، الحصول على معاش سنوي لمنح نفسك دخلاً أساسيًا للتقاعد باستخدام بعض مدخراتك وترك الباقي في السحب.

يمكنك أيضًا اختيار القسط السنوي لفترة زمنية محددة. غالبًا ما يأخذ هذا الأمر في الاعتبار أولئك الذين يتوقفون عن العمل قبل سن التقاعد الحكومي لأنه يوفر لهم دخلاً لتدبير أمورهم قبل أن يبدأوا في تلقي معاشاتهم التقاعدية الحكومية.

يمكن شراء المعاشات التقاعدية من النقطة التي يمكنك عندها الوصول إلى مدخرات التقاعد الخاصة بك (في سن 55 عامًا، ولكن سترتفع إلى 57 عامًا في عام 2028)، ولكن كلما طال انتظارك، ستحصل على دخل أعلى.

كما توضح هيلين موريسي من شركة Hargreaves Lansdown، على الرغم من أن معدلات الأقساط السنوية تبدو مواتية للغاية، إلا أنه لا ينبغي عليك التسرع في اتخاذ أي قرارات. “لا تشعر بأنك مجبر على صرف معاش تقاعدك بالكامل الآن إذا لم تكن متأكدًا – عليك أن تفعل ما هو أفضل لظروفك. إذا كنت بحاجة إلى مزيد من المرونة، يمكنك اعتماد نهج مختلط حيث تقوم بالتقاعد على مراحل طوال فترة التقاعد.

“يمكنك الاحتفاظ ببقية معاشك التقاعدي مستثمرًا في السوق حيث يكون لديه القدرة على النمو ويمكنك تقاعده في شرائح أخرى مع تقدمك في العمر. وينبغي أن يعني هذا أيضًا أنك تحصل على معدلات سنوية أعلى مع تقدمك في السن.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.