الغضب يتزايد بشأن القروض الطلابية. وليس فقط بين أولئك الذين يسددون لهم. أصبح الآباء، الذين يجلسون مع الحقيقة غير المريحة المتمثلة في أن دوراتهم الجامعية مجانية، أكثر صخبا.

إن المناقشة معقدة لأنه كانت هناك خطط قروض مختلفة بشروط مختلفة.

يتركز الجدل حول “الخطة 2”. حصل عدة ملايين من الخريجين الذين بدأوا دوراتهم الجامعية بين عامي 2012 و2022 على هذه القروض في إنجلترا، ولا يزال البرنامج ساريًا في ويلز.

المشكلة هي أن الشروط تغيرت، مما أثار جدلا حول ما إذا كان ذلك في الواقع قرضا أم ضريبة على الخريجين، كما كان يخشى البعض في البداية.

وقد نشر معهد الدراسات المالية للتو تقريراً يزعم فيه أن هذا هو الأخير. وتشير التقديرات إلى أن أولئك الذين بدأوا الدورات في عام 2022، وهو آخر تاريخ لبدء الخطة 2، يمكنهم أن يتوقعوا سداد حوالي 16000 جنيه إسترليني في المتوسط أكثر مما لو لم تكن هناك أي تغييرات في شروط القرض.

ويأتي حوالي 3000 جنيه إسترليني من هذا المبلغ من عمليات التجميد المعلن عنها في الميزانية في نوفمبر.

لقد قيل الكثير عن الخطة الثانية وسيستمر النقاش. وبدلاً من ذلك، فإن تركيزي اليوم ينصب على الجانب العملي، ولا يستهدف ذلك، بل يستهدف الطلاب في الجامعة أو الذين يخططون للالتحاق بها في السنوات المقبلة – وأولياء الأمور الذين قد يمولون ذلك.

أندرو أوكسليد: كاتب عمودنا يسأل هل يجب عليك دفع رسوم الجامعة؟

بالنسبة لأولئك الذين قاموا ببناء القليل من الثروة، هناك خيارات يجب أخذها في الاعتبار:

1. هل يجب عليك دفع تكاليف المعيشة لطفلك؟

2. هل يجب أن تذهب إلى أبعد من ذلك وتعرض دفع الرسوم؟

ونظرًا لكيفية تغير القواعد، ربما يفكر المزيد من الآباء في كيفية المساعدة. وقد أدى الاهتمام الإعلامي الحالي إلى تسليط الضوء على القضية برمتها.

كيف تعمل القروض الطلابية اليوم

هذه هي الطريقة التي يعمل بها النظام. تخضع الرسوم الجامعية لحد أقصى يبلغ 9000 جنيه إسترليني لفترة طويلة ولكنه آخذ في الارتفاع. وسوف يرتفع إلى 9.790 جنيهًا إسترلينيًا سنويًا في إنجلترا لمعظم الدورات الدراسية في العام الدراسي المقبل.

النظام الحالي المعمول به منذ عام 2023 هو “الخطة 5”. هذه هي الأساسيات:

· تقترض من شركة قروض الطلاب الحكومية ولا تبدأ في السداد حتى تكسب 25000 جنيه إسترليني سنويًا.

· يتم سداد 9 في المائة من دخلك من راتبك، ومن هنا يأتي تصور “ضريبة التخرج”، عندما تصل إلى العتبة.

· يتم تحديد سعر الفائدة في الأول من سبتمبر من كل عام، باستخدام مؤشر أسعار التجزئة لشهر مارس السابق. وتم تأكيد نسبة 3.2 في المائة لهذا العام، بانخفاض عن 4.3 في المائة العام الماضي. لاحظ أن الأسعار الأعلى تنطبق على الخطة 2.

· تغطي القروض الرسوم، بحد أقصى 9,535 جنيهًا إسترلينيًا وترتفع إلى 9,790 جنيهًا إسترلينيًا للفترة 2026/27. ولكن هناك أيضًا خيار اقتراض المزيد لتغطية تكاليف المعيشة – في العام المقبل، ما يصل إلى 10.830 جنيهًا إسترلينيًا سنويًا، أو 14.135 جنيهًا إسترلينيًا لطلاب لندن.

· يتم مسح الديون بعد مرور 40 عاماً (لاحظ أن استرداد الديون يتم بعد 25 عاماً بالنسبة لـ “الخطة 1” و30 عاماً بالنسبة لـ “الخطة 2”).

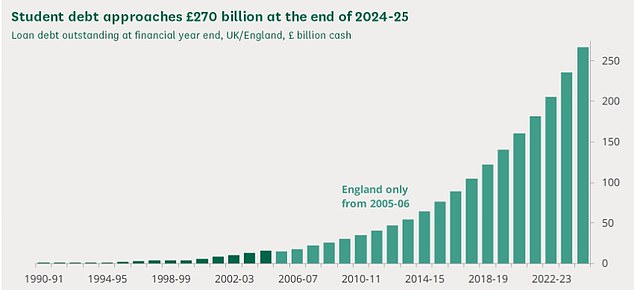

ونظراً للأرقام، فإن الديون الضخمة سوف تتراكم بسرعة مثيرة للقلق. يمكن للطالب اللندني أن يتراكم عليه ما يقرب من 70 ألف جنيه إسترليني من الديون في ثلاث سنوات، لا يشمل الفوائد، وذلك قبل أن يأخذ في الاعتبار أن الرسوم وتكاليف المعيشة سترتفع على مدار الدرجة العلمية.

من خلال عملي في إحدى منصات الاستثمار، التقيت بعملاء يتساءلون عما إذا كان الأمر يستحق استخدام استثماراتهم لدفع الرسوم وتمويل تكاليف المعيشة لمساعدة أطفالهم على تجنب القروض.

هل ينبغي عليك مداهمة مدخراتك واستثماراتك؟

تتلخص الإجابة على هذا السؤال في ما إذا كانت العوائد التي تجنيها ستكون أعلى من تكلفة الدين، والتي ترتفع مع تضخم مؤشر أسعار التجزئة (RPI).

من المستحيل التنبؤ بالعائدات المستقبلية والتضخم المستقبلي، لكن التاريخ يمكن أن يقدم نقطة مرجعية.

حتى الآن في هذا القرن، بلغ متوسط مؤشر أسعار التجزئة 3.5 في المائة، حسبما يقول مكتب الإحصاءات الوطنية.

إذا استمر هذا، فستحتاج إلى استثماراتك لتحسين هذا المعدل. إذن، ماذا حدث من قبل؟

سوق الأوراق المالية الأمريكية، التي تميل إلى أن تكون الموطن الأكثر شعبية لأموالنا هذه الأيام، حققت عائدات بمعدل 9.7 في المائة سنويا منذ عام 1900، وفقا للكتاب السنوي لبنك يو بي إس. ومن الجدير بالذكر أن معدل التضخم في الولايات المتحدة بلغ في المتوسط 2.9 في المائة خلال تلك الفترة.

يمكننا إجراء حساب أساسي على هذا: ماذا سيحدث لـ 10 آلاف جنيه إسترليني من تكاليف الديون مقابل 10 آلاف جنيه إسترليني من الاستثمار على أساس معدل فائدة 3.5 في المائة وعائد 9.7 في المائة.

وبعد 10 سنوات، كان الدين سيرتفع إلى 14.183 جنيهًا إسترلينيًا بينما تصل الاستثمارات إلى 26.276 جنيهًا إسترلينيًا. وحتى عندما نأخذ في الاعتبار تكاليف الاستثمار البالغة 1 في المائة سنويًا، فإن المبلغ سيظل ينمو إلى 23.794 جنيهًا إسترلينيًا.

إذا كانت أموالك مدخرات، فقد تكون النتيجة أقل ملاءمة. باستخدام متوسط سعر الفائدة المصرفية في المملكة المتحدة بسخاء بنسبة 3.6 في المائة منذ عام 2000 كبديل لمعدلات الادخار (وهي في الغالب أقل من سعر الفائدة المصرفية)، فإن مبلغنا البالغ 10 آلاف جنيه استرليني سينمو إلى 14.325 جنيه استرليني، وهو ما يسبق نمو الديون بقليل.

لا يمكن لهذه الأرقام أن تقدم نظرة للمستقبل، لكنها تستحق النظر فيها. وكانت العوائد أقل إثارة للإعجاب في بعض الفترات.

من عام 2000 إلى عام 2024، على سبيل المثال، كانت العائدات السنوية لأسواق الأسهم العالمية متقدمة بشكل أكثر تواضعا على التضخم – بمتوسط 3.5 في المائة سنويا، كما تظهر أرقام بنك يو بي إس.

وإذا استمرت أسواق الأسهم في التغلب على التضخم بهذه الطريقة، فسيكون من الأفضل أن تستمر في الاستثمار بدلا من دفع تكاليف الطلاب مقدما.

وربما يكون تقدم طفلك بطرق أخرى أكثر فائدة، مثل المساهمة في وديعة عقارية لمدة 10 سنوات.

حكمة الحشود

سبب آخر للحصول على قروض الدراسات العليا هو سلامة الجمهور.

قبل بضع سنوات، قامت حكومة الولايات المتحدة بإلغاء ديون الطلاب لأولئك الذين ما زالوا مدينين بالمال بعد 20 عامًا. وهذا أمل بعيد المنال بالنسبة للخريجين البريطانيين اليوم.

والواقع أن الحكومات المتعاقبة زادت من سوء الشروط.

لكن رد الفعل العنيف – الذي من المرجح أن ينمو – يسلط الضوء على القلق المزعج الذي يشعر به الناس من جميع الأجيال بشأن تحميل الشباب بالديون ويقلل من فرص تفاقم الشروط مرة أخرى.

ويبدو أن هناك تحسناً واحداً على وجه الخصوص، وهو تحويل سعر الفائدة على القروض من مؤشر أسعار المستهلك إلى مؤشر أسعار المستهلك، والذي يميل إلى الارتفاع بشكل أبطأ.

هناك قرار الروليت آخر. هناك احتمال أن تكون مهنة طفلك غير مربحة؛ أن يظلوا تحت العتبة ويتم تسوية أي ديون متبقية بعد 40 عامًا.

ومع ذلك، يبدو هذا الأمر غير مرجح على نحو متزايد. لاحظ أن حد سداد الراتب البالغ 25000 جنيه إسترليني ليس أعلى بكثير من الحد الأدنى السنوي للأجور البالغ 23132 جنيهًا إسترلينيًا لمدة 35 ساعة أسبوعيًا اعتبارًا من أبريل وأقل من 26436 جنيهًا إسترلينيًا لمدة 40 ساعة.

البقاء في الحشد: أصبحت ديون الطلاب الآن مرتفعة جدًا لدرجة أن الحكومة قد تضطر إلى التدخل

الاعتبار الضريبي

هناك أيضا ضريبة الميراث للنظر فيها. هناك طرق تافهة لمنح المال لأطفالك مثل إهداء ما مجموعه 3000 جنيه إسترليني سنويًا، أو يمكنك إهداء المزيد من الدخل الزائد والاحتفاظ بسجلات مفصلة.

بالنسبة للهدايا الأخرى، يسقط الالتزام الضريبي بعد سبع سنوات من تاريخ تقديمها. لكن مدفوعات الرسوم الجامعية والإقامة وتكاليف المعيشة من أولياء الأمور للطلاب بدوام كامل معفاة من ضريبة الميراث.

وهذا أحد الاعتبارات بالنسبة للبعض، خاصة مع إدراج أصول المعاشات التقاعدية في ضريبة الميراث اعتبارا من إبريل/نيسان 2027.

سيواجه العديد من الأشخاص التزامات محتملة وسيبحثون عن طرق غير تافهة لتسليم الأموال.

كيف ستساعد؟

لقد سلط الخلاف حول ديون الطلاب الضوء على التأثيرات القوية للتفاقم – كيف يؤدي التأثير المتكرر للفائدة المتراكمة على الفائدة، شهرًا بعد شهر، إلى جبل من الديون.

عندما يصل سعر الفائدة إلى 6.2 في المائة، كما هو الحال في الخطة الثانية هذا العام، يمكن أن يتصاعد الدين.

يمكن لمقدمي الخطة 5، على الأقل، تحريف قوة المضاعفة لمصلحتهم الخاصة من خلال الاستثمار وكسب عوائد على عوائدهم.

وفي كلتا الحالتين، يبدو من المرجح أن الطلاب مقدر لهم ترك الجامعة وعليهم ديون لا يمكن تصورها للجيل السابق.

أنا ممتن لأنني تركت الكلية بديون متواضعة. كنت من بين الطلاب الأوائل الذين حصلوا على قرض الطالب ولكن فقط لتغطية تكاليف المعيشة.

تبدو المبالغ تافهة مقارنة بما هي عليه اليوم. أنا ممتن للدعم الذي قدمه لي والدي والدعم عندما كنت بحاجة للعيش في المنزل لتوفير المال.

يريد جيلي – آباء اليوم – أن يفعلوا الشيء نفسه: أن يكونوا قادرين على مساعدة أطفالهم بأقوى الطرق وأكثرها فعالية من حيث التكلفة. بالنسبة لي، الاستثمار للمساعدة في إيداع المنزل هو الحل.

أندرو أوكسليد هو مدير في شركة Fidelity Personal Investing، وهو محرر سابق لـ This is Money، ويكتب عمودًا منتظمًا في This is Money حول الاستثمار والتخطيط المالي.