قد تكون ميزانية الخريف على بعد شهرين ، ولكن التكهنات حول الضرائب التي سيزيدها المستشار الذي بدأه بالفعل.

راشيل ريفز مقيدة بتعهداتها البينية للحفاظ على ضريبة الدخل ، ضريبة القيمة المضافة والتأمين الوطني على نفس المستوى ، على الرغم من النداءات إلى زيادة الضرائب “بشكل كبير”.

وبحسب ما ورد تتطلع إلى مزيد من التغييرات في ضريبة الميراث (IHT) ، بعد أقل من عام من إعلانها عن خطط لفرض ضريبة على المعاشات الموروثة اعتبارًا من أبريل 2027.

أحد خياراتها هو فرض بدل هدايا مدى الحياة ، والذي سيضرب أولئك الذين يحاولون تجنب IHT من خلال التخلي عن المال والأصول لعائلتهم قبل وفاتهم.

لماذا إصلاح IHT على البطاقات مرة أخرى ، ما الذي يمكن أن تنطوي عليه خطط ريفز – وماذا يعني لك؟

ليس سريعًا: ريفز يدرس تغييرًا آخر في القواعد المتعلقة بتقديم الأموال والأصول الأخرى للعائلة ، في محاولة لمنع الأشخاص الذين يستخدمون الهدايا لتجنب ضريبة الميراث

ما هي ضريبة الميراث التي يدفعها الناس الآن؟

لم يؤثر IHT تاريخياً فقط الأثرياء. في الوقت الحالي ، 4 في المائة فقط من العقارات تدفعها.

من المقرر أن يرتفع ذلك لأن أسعار المنازل تتزايد ، في حين أن العتبة التي يدفع بها الناس ضريبة الميراث تظل كما هي. إن فرضي على المعاشات الخاصة التي تركت على أحفاد من عام 2027 سيؤدي إلى زيادة إضافية.

منذ عام 2009 ، كان هناك حاجة إلى الفرد بقيمة 325،000 جنيه إسترليني إذا كنت عازبًا ، أو 650،000 جنيه إسترليني إذا تزوجت أو في شراكة مدنية ، للمستفيدين لتحمل أي واجبات الوفاة. يُعرف هذا البدل باسم الفرقة المعدلة.

إذا كنت متزوجًا ، امتلك عقارًا واترك منزلك الرئيسي لتوجيه أحفاد (الأطفال أو الأحفاد) ، فأنت تحصل على بدل إضافي بقيمة 175000 جنيه إسترليني ، والمعروف باسم Band Nil Rate Band.

بشكل جماعي ، هذا يعني أن الزوجين اللذين يستوفان هذه المعايير يمكن أن يمرران بمليون جنيه إسترليني معفاة من الضرائب.

لم يتغير نطاق معدل NIL البالغ 325،000 جنيه إسترليني لمدة 16 عامًا ، مما يعني أن ارتفاع أسعار العقارات قد جرت المزيد من الأشخاص إلى دفع IHT. لو كان يتماشى مع التضخم ، فسيكون 585،996 جنيهًا إسترلينيًا ، مما يعني أن عددًا أقل من الناس سيتأثرون.

كيف يمكن أن تقلل الهدايا من ضريبة الميراث

هناك بعض الطرق لتقليل مبلغ IHT المدفوع ، من خلال تقديم الأموال للمستفيدين بينما لا تزال على قيد الحياة.

يمكنك هدية 3000 جنيه إسترليني في السنة ، وهدايا صغيرة غير محدودة تصل إلى 250 جنيهًا إسترلينيًا ، خالية من الضريبة. ومع ذلك ، إذا ماتت أقل من سبع سنوات بعد تقديم الهدية ، فستبدأ في دفع IHT.

يتم فرض ذلك على مقياس انزلاق ، من 8 في المائة إذا تم تقديم الهدايا قبل 6-7 سنوات من الوفاة ، إلى 40 في المائة ، إذا تم تقديمها في غضون عام.

تم تصميم هذه القاعدة لمنع الأشخاص من تقديم هدايا كبيرة إلى الأسرة قبل وفاتهم ، في محاولة لتجنب IHT.

مثل نطاق معدل NIL ، لم يتغير بدل الهدايا منذ تقديمه في عام 1986. إذا كان قد ارتفع بما يتماشى مع التضخم ، فسيكون ذلك رباعيًا مستواه الحالي عند 12،297 جنيهًا إسترلينيًا.

نظرًا لأن المزيد من الأشخاص يقدمون نقودًا أو أصولًا للمستفيدين ، فمن الأرجح أن يخطئوا في القواعد.

لماذا يبحث ريفز في قواعد الهدايا؟

يقول المستشارون الماليون إن هذا هو المال كان هناك تحول كبير في السلوك بين عملائهم.

المزيد من الأفراد يهددون أموالهم للأطفال والأحفاد لتقليل عبء ضريبة الميراث قبل تغييرات المعاش في عام 2027.

ومع ذلك ، تشير الأرقام إلى أن معظم الناس لا يدفعون ضريبة على مواهبهم ، حتى لو مات المانح في غضون سبع سنوات.

هذا لأنه يمكنك في الواقع هدية أكثر بكثير من بدل الهدايا البالغ 3000 جنيه إسترليني ، طالما أنه لا ينتهك النطاق البالغ 325000 جنيه إسترليني.

ستشكل هذه الهدايا جزءًا من عقارك – ولكن إذا كان ذلك أقل من تلك العتبة ، فلن تدفع الضريبة.

على سبيل المثال ، إذا كان لديك عدد قليل جدًا من الأصول وقمت بتقديم 10000 جنيه إسترليني ، وتبقى ضمن نطاق أسعار لا شيء ، فلن تدفع عقلك الضريبة عليها.

هذا يعني أنه من الصعب للغاية معرفة عدد الأشخاص الذين يعانون من ضريبة الأموال ، ومن المحتمل أن يتطلع ريفز إلى تغييرات على القواعد.

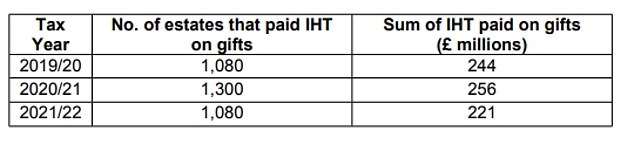

كم تصنع الخزانة من الضريبة على الهدايا؟

يوضح طلب حرية المعلومات من خلال ذلك أن عدد العائلات التي يتم فرض ضرائب عليها على الهدايا كانت منخفضة نسبيًا في السنوات الثلاث إلى 2021-22 ، وهي أحدث الأرقام المتاحة.

ظلت هذه الأرقام مستقرة ، حيث تم تأجيل حوالي 1000 عائلة من قبل IHT على هداياها كل عام ، لكن بعض المستشارين يشتبهون في أن هذا لا يرسم الصورة الكاملة.

تقول ليزا كابلان ، مديرة المشورة والإرشاد في تشارلز ستانلي: “سيكون هناك أشخاص يهدفون ويموتون في غضون 7 سنوات ، ثم يعود إلى فرقة أسعار لا شيء ، والتي لا تظهر في الأرقام”.

يشتبه شون مور ، خبير التخطيط الضريبي والتخطيط المالي في Quilter ، أيضًا في أن “الناس يهددون ضمن البدلات ولا يعاني من ضريبة على الهدايا”.

على سبيل المثال ، لن تظهر هدية بقيمة 250،000 جنيه إسترليني في طاولة الهدايا ، لكن العقار سيدفع الضريبة لأنهم فقدوا هذا المبلغ من النطاق الأسعار.

يتنبأ Caplan بأن عدد الأشخاص الذين يقعون في “مصيدة Gfiting” سيكون أعلى حيث يأخذ المزيد من الأشخاص أموالهم المعفاة من الضرائب في وقت مبكر وبدء الساعة سبع سنوات.

ولكن هذا قد لا يذهب بعيدا بما يكفي لريفز ، الذي يحتاج إلى توصيل ثقب أسود بقيمة 40 مليار جنيه إسترليني.

ماذا يمكن أن تتغير راشيل ريفز؟

وبحسب ما ورد يبحث ريفز في بدل الهدايا مدى الحياة لتقليل المبلغ الذي يمكن للأشخاص نقلهم إلى المستفيدين دون تكبد ضريبة.

ذكرت صحيفة الجارديان أن وزارة الخزانة تدرس سقفًا مدى الحياة للحد من مبلغ المال أو قيمة الأصول التي يمكن للفرد التخلي عنها.

سيكون هذا عبئًا إداريًا إضافيًا وسيتعين على إيرادات HM والجمارك عقد سجلات طويلة الأجل للهدايا على مدار عقود.

تقول راشيل غريفين ، المخطط المالي القانوني في كويلتر ، إن الحد الأقصى “قد يشجع الناس على تقديم هدايا كبيرة في وقت مبكر من الحياة لاستخدام بدلهم ، وربما نقل أصول مهمة من سيطرتهم قبل أن تكون جاهزة مالياً”.

يعتقد Gianpaolo Mantini ، المخطط المالي القانوني في Saltus ، أن Reeves يمكنه إدخال رسوم نقل رأس المال مدى الحياة ، كما هو الحال بالفعل مع صناديق الاستئمان.

“قد يفعلون شيئًا مثل النظام الفرنسي حيث يمكنك إعطاء مبلغ معين خلال فترة 15 عامًا (ولكن) أعتقد أنه سيكون من الصعب للغاية من الناحية اللوجستية.”

هناك خيار آخر لـ Reeves وهو تمديد قاعدة السبع سنوات إلى 10 سنوات ، على الرغم من أن هذا سيطير في مواجهة التخفيض إلى خمس سنوات ، كما تم استكشافها لأول مرة من قبل المكتب الذي انتهى الآن لتبسيط الضرائب.

من المحتمل أن يتلقى هذا رد فعل عنيف كبير ويشجع الناس على الهدية في وقت مبكر قبل أن يتمكنوا من ذلك ، كما يقول الخبراء.

بدلاً من ذلك ، من المحتمل أن تقوم وزارة الخزانة ، التي تقارير الجارديان بمراجعة قواعد الإغاثة من تفتق ، تزيل التفتت بالكامل.

يساء فهم الإغاثة على نطاق واسع على نطاق واسع وهو متاح بشكل عام فقط لأعداد صغيرة من أغنى الأثرياء.

الأفراد لا يحصلون على إغاثة فقط إذا كانت قيمة الهدية تنقلك إلى أعلى من النطاق البالغ 325000 جنيه إسترليني.

لذا ، إذا أعطيت شخصًا ما 100000 جنيه إسترليني ، ثم توفيت في غضون 7 سنوات ، كل ما فعله هو تقليل النطاق المتاح للأسعار ، ولن ينطبق الإغاثة المتقدمة.

أظن أن هناك نقصًا في الإبلاغ عن الهدايا – قد لا يعرف المحامي ما لم يمروا بالسجلات المصرفية

Gianpaolo Mantini ، مخطط مالي قانوني في سالتوس

على هذا النحو ، يميل الإغاثة المتفجرة فقط إلى الاستفادة من الأثرياء للغاية ، وفقًا للمستشارين. قد تكون هذه طريقة أكثر قبولا لريفز لتغيير قواعد IHT للأثرياء ، دون فرض ضريبة ثروة.

أحد خيارات ريفز الأخرى هو تسليم المزيد من الصلاحيات إلى HMRC ومكتب الوصايا للتأكد من أن الناس يقدمون الإبلاغ عن الهدايا بشكل صحيح.

يقول مانتيني: “أظن أن هناك القليل من الإبلاغ (من الهدايا)”. قد لا يعرف المحامي الذي يقوم بالتحقيق أي هدايا تم تقديمها في غضون سبع سنوات ما لم يمروا بسجلات مصرفية لرؤية مبالغ كبيرة.

“ما لم تكن الأسرة أو المستفيدة تعلن أن المنفذ قد لا يكون لديه أي طريقة واقعية للمعرفة.

“الكثير من الهدايا صغيرة بطبيعتها وقد لا يتم إعلانها بالكامل دائمًا.”

قد يعني هذا المزيد من الاستثمار في الخدمات العامة في وقت تمتد فيه المحفظة العامة كما هي ، وسيثبت من الصعب تحديد ما إذا كان المبلغ الكبير هو الهدية أو الدفع.

أخيرًا ، يمكن لـ Reeves تغيير قواعد ضريبة الأرباح الرأسمالية (CGT) – الضرائب التي يدفعها الأشخاص عندما يحققون ربحًا على بيع الأصول مثل المنزل أو الأسهم.

حاليًا ، عندما ترث الأصول ، يتم مسح قائمة CGT نظيفة ويتم إعادة ضبط التكلفة الأساسية لإعادة ضبط القيمة في تاريخ الوفاة.

لذا ، إذا ورث شخص ما منزل والديه ، ثم قام ببيعه على الفور ، لن يتم دفع ضريبة الأرباح الرأسمالية إلا على أي ربح حققوا أعلى من قيمة العقار عندما ورثته – على الأرجح لا شيء.

يمكن أن يغير ريفز هذا ، لذلك قد تضطر العائلات إلى دفع الضريبة على “الربح” بأكمله الذي حققه الطفل.

يمكن أن تجعل بعض العائلات تدفع الضربة المزدوجة لـ CGT – تصل إلى 24 في المائة – و IHT بنسبة 40 في المائة.

ماذا يعني لك

أي تغييرات على قواعد IHT تهدف إلى جلب المزيد من الأشخاص إلى الشبكة الضريبية.

من شأن غطاء الهدايا مدى الحياة أن يمثل خروجًا كبيرًا عن الطريقة التي فرض بها IHT تاريخياً ، ويقول المستشارون إنه سيمثل تغييرًا كبيرًا في الطريقة التي تمر بها العائلات بالثروة.

يقول غريفين: “من شأن مثل هذا الحد الأقصى جلب المزيد من الهدايا في مجال IHT ويمكن أن يلتقط فقط التحويلات الكبيرة المصممة لتقليل فواتير الضرائب ولكن أيضًا دعمًا متواضعًا وروتينيًا بين أفراد الأسرة”.

يقول إنغريد ماكليفر ، شريك في DMH Stallard ، إن الحد الأقصى مدى الحياة يمكن أن يتهجى نهاية “بنك أمي وأبي” ، مع الأطفال الذين يتلقون إيداعًا في المنزل يحتمل أن يواجه فاتورة IHT.

وتقول: “لا يقتصر الأمر على الآباء الذين يعملون بجد وتوفير ضريبة الدخل على رواتبهم ومدخراتهم ، بل قد يعانون بعد الميزانية التالية ضريبة إضافية على الوفاة ، على المبالغ التي لم يستفيد منها لسنوات ربما”.

على الرغم من التغييرات المحتملة على كيفية فرض IHT ، ينصح الخبراء بعدم إجراء تغييرات جذرية.

يقول دانييل هوغ ، مدير الثروة في RBC Brewin Dolphin: “هناك خط رفيع بين تمرير الثروة بأكبر قدر ممكن من الكفاءة والاستمتاع بتقاعد مريح.

“هناك مناقشات مهمة تحتاج إلى إجرائها حول استدامة وعاء التقاعد الخاص بك والتي قد تتطلب توسيع نطاق الطموحات – أو قد تجد أنه يتعين عليك العيش مع عواقب معاشك في الثمانينيات أو التسعينيات.”

وفر المال ، كسب المال

Sipp Cashback

Sipp Cashback

ما يصل إلى 2000 جنيه إسترليني استرداد نقدي حتى 31 أغسطس

4.46 ٪ النقدية ISA

4.46 ٪ النقدية ISA

التداول 212: 0.61 ٪ مكافأة ثابتة لمدة 12 شهرًا

20 جنيه إسترليني قبالة السيارات

20 جنيه إسترليني قبالة السيارات

هذا هو قسيمة نادي السيارات المال

استثمار عرض ISA

استثمار عرض ISA

1 ٪ مرة أخرى (كحد أقصى 200 جنيه إسترليني) عند إضافة 5000 جنيه إسترليني+

.JPG)

لا توجد رسوم على 30 صندوقًا

لا توجد رسوم على 30 صندوقًا

يحتمل أن يكون الاستثمار الصفري في ISA أو SIPP

الروابط التابعة: إذا أخرجت منتجًا ، فقد تكسب الأموال عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا ، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري. تنطبق الشروط والأحكام على جميع العروض.