تحذير الميزانية: هناك شائعات بأن راشيل ريفز قد تفرض ضريبة تأمين وطنية جديدة على اشتراكات معاشات أصحاب العمل

عمال القطاع الخاص في حالة تأهب قصوى بسبب غارة “كارثية” على صناديق التقاعد في الميزانية بينما تستمر ضرائبهم في حماية معاشات التقاعد “المطلية بالذهب” في القطاع العام.

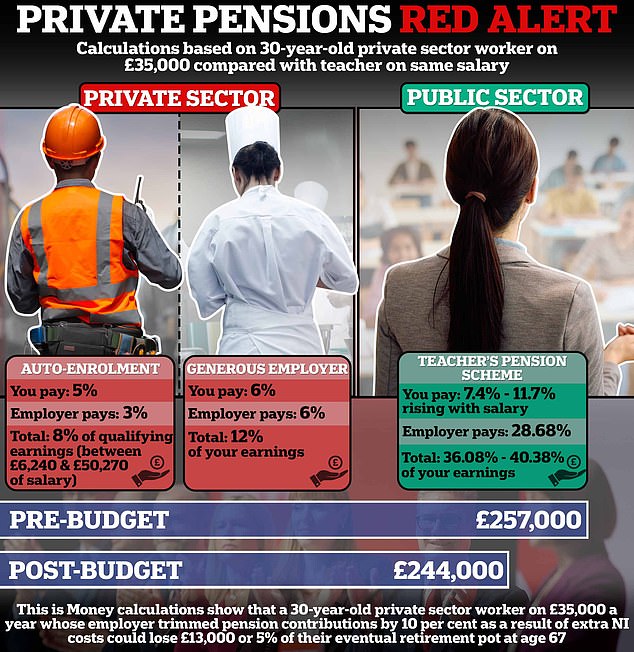

يمكن أن تكلف الغارة عاملاً في القطاع الخاص يبلغ من العمر 30 عامًا ويتقاضى متوسط الراتب 13000 جنيه إسترليني، أو 5 في المائة، من معاشه التقاعدي النهائي عند سن 67 عامًا، وفقًا لما تظهره حسابات “هذا هو المال”.

ومن المتوقع أن تجعل المستشارة راشيل ريفز أصحاب العمل يبدأون في دفع التأمين الوطني على مساهمات المعاشات التقاعدية للمساعدة في سد الثغرة في المالية العامة البريطانية في ميزانية الأسبوع المقبل.

ويقال إن الحكومة تعتقد أن هذا يمكن أن يتهرب من خرق تعهد حزب العمال بعدم زيادة الضرائب على العمال، على الرغم من أن الخبراء يحذرون من أن العمال سيتحملون التكلفة في النهاية.

وفي الوقت الحالي، تُعفى مساهمات المعاشات التقاعدية من التأمين الوطني لصاحب العمل الذي تبلغ نسبته 13.8 في المائة.

ويقول خبراء الصناعة البارزون إن فرض التأمين الوطني على مساهمات أصحاب العمل في معاشات التقاعد يمكن أن يؤدي بهم إلى تقليص ما يدفعونه في أواني العمال.

واستنادًا إلى حسابات “هذا هو المال”، فإن هذا من شأنه أن يترك للعامل صندوق تقاعد بقيمة 244000 جنيه إسترليني.

أقل من 257000 جنيه إسترليني التي كانت ستتراكم في قيمتها في ظل الحكومة السابقة.

يمكن أن تكلف الغارة عاملاً في القطاع الخاص يبلغ من العمر 30 عامًا ويتقاضى متوسط الراتب 13000 جنيه إسترليني، أو 5 في المائة، من معاشه التقاعدي النهائي عند سن 67 عامًا، وفقًا لما تظهره حسابات “هذا هو المال”.

ولكن في حين سيتعين على الشركات استيعاب التكلفة الإضافية، تفيد التقارير أن وزارة الخزانة تخطط لإيجاد طريقة لدافعي الضرائب لتعويض هيئة الخدمات الصحية الوطنية وأصحاب العمل الآخرين في القطاع العام.

ويصف وزير المعاشات السابق روس ألتمان هذا بأنه “غير مبرر” و”كارثي”، في حين يقول الخبير المالي توم سيلبي من شركة AJ Bell أيضًا إن منح القطاع العام “بطاقة خروج مجانية من السجن” سيكون من الصعب تبريره.

وقالت البارونة ألتمان: “إن إنهاء إعفاء أصحاب العمل من التأمين الوطني، خاصة إذا كان للقطاع الخاص فقط، سيكون كارثيًا”.

وأضافت: “الإضرار بالعاملين في القطاع الخاص وأصحاب العمل، مع إجبارهم على دفع معاشات تقاعدية أفضل في القطاع العام، سيكون خطأً فادحًا”.

وتدرس وزارة الخزانة سداد التكلفة للقطاع العام لأن إجباره على توفير أموال إضافية للتأمين الوطني يمكن أن يسبب مشاكل لمعاشات التقاعد السخية المحددة وتخفيضات مؤقتة في المدارس والمستشفيات وميزانيات الخدمات العامة الأخرى.

ولذلك، يتعين على الحكومة أن تعوضهم عن التكاليف الجديدة، في حين يتحمل أصحاب العمل في القطاع الخاص العبء الأكبر من هذه الخطوة.

خبراء التقاعد يحذرون من أن المداهمة ستضر بالمعاشات التقاعدية

إن استجابة أصحاب العمل للضريبة الجديدة المحتملة على مساهمات المعاشات التقاعدية غير واضحة، ولكن من المتوقع أن تؤثر على قرارات التوظيف والأجور والمساهمة في المعاشات التقاعدية، على حساب العمال.

ومع ذلك، في حين أن ضريبة التأمين الوطني الجديدة بنسبة 13.8 في المائة على مساهمات المعاشات التقاعدية ربما تشجع أصحاب العمل على أن يكونوا أقل سخاء، فإنه سيتعين عليهم التشاور بشأن التغييرات قبل تخفيف الاستحقاقات.

ومن المرجح أيضاً أن يدرسوا مدى جاذبية نظام معاشاتهم التقاعدية كأداة للتوظيف والاحتفاظ بهم – وما إذا كانت التخفيضات ستؤثر على معاشاتهم التقاعدية أيضاً.

السير ستيف ويب: وزير المعاشات السابق وكاتب عمود التقاعد “هذا هو المال” يقول إن هذه الخطوة ستوسع الفجوة بين معاشات التقاعد في القطاع العام والقطاع الخاص

يقول ستيف ويب، وزير المعاشات التقاعدية السابق وكاتب عمود التقاعد في مجلة This is Money، إن تطبيق NI على مساهمات معاشات أصحاب العمل سيؤثر في البداية على جميع أصحاب العمل.

ولكن إذا عززت الحكومة ميزانيات الخدمة العامة لتعويض النقص، فلن يكون هناك سوى أصحاب العمل في القطاع الخاص الذين لم تعد لديهم أموال.

ويضيف ويب، الشريك في LCP، عن رد الفعل المحتمل لأصحاب العمل: “قد يقررون فعل أقل – على افتراض أنهم كانوا بالفعل أعلى من الحد الأدنى للتسجيل التلقائي.

“وبالتالي فإن العاملين في القطاع الخاص، مع مرور الوقت، سيحصلون على معاشات تقاعدية أقل سخاء مما كان سيحدث لولا ذلك، مما يزيد من اتساع الفجوة في الجودة بين معاشات التقاعد في القطاعين العام والخاص.”

يقول الناشط في مجال المعاشات التقاعدية، روس ألتمان، الذي يشغل الآن منصب عضو في مجلس اللوردات: “إن إنهاء تخفيف التأمين الوطني فقط لمساهمات أصحاب العمل في معاشات التقاعد في القطاع الخاص أمر غير مبرر”.

“إذا لم تتمكن مخططات القطاع العام من التعامل مع إنهاء هذا التخفيف، فهذا مؤشر واضح على أن مخططات القطاع الخاص ستواجه صعوبات ويجب ألا يحدث هذا التغيير على الإطلاق.”

إذا لم تتمكن مخططات القطاع العام من التعامل مع إنهاء هذا التخفيف، فهذا مؤشر واضح على أن مخططات القطاع الخاص ستواجه صعوبات ويجب ألا يحدث هذا التغيير على الإطلاق

وزير المعاشات السابق روس ألتمان

وأضافت: “إن إلغاء إعانة التأمين الوطني لمساهمات أصحاب العمل في معاشات التقاعد قد يبدو جذابًا من الناحية النظرية، ولكن من الناحية العملية قد يؤدي إلى إنهاء التسجيل التلقائي”.

يقول توم سيلبي، مدير السياسة العامة في شركة AJ Bell: “إن زيادة التكاليف على أصحاب العمل ستضر حتماً بالعمال، إما من خلال تقييد الأجور أو تقليص مساهمات المعاشات التقاعدية”.

“سيكون من الصعب تبرير تطبيق التأمين الوطني على شركات القطاع الخاص مع منح القطاع العام بطاقة خروج مجانية من السجن، خاصة وأن معاشات التقاعد في القطاع العام أكثر سخاء بكثير من نظيراتها في القطاع الخاص”.

إذا كانت المستشارة ستسلك هذا الطريق، فعليها أن تقدم نوعًا من اليقين للعمال بشأن معاشاتهم التقاعدية في المقابل.

“إن الالتزام بقفل ضريبة المعاشات التقاعدية، والذي من شأنه أن يضمن بقاء كل من الإعفاء الضريبي على المعاشات التقاعدية والاستحقاقات النقدية المعفاة من الضرائب دون تغيير لفترة طويلة، سيسمح على الأقل للبريطانيين الذين يعملون بجد بالتخطيط للمستقبل مع العلم أن أهدافهم لن يتم تغييرها باستمرار” .'

البارونة ألتمان: خبير التقاعد وصف التأثير المحتمل على معاشات القطاع الخاص بـ”الكارثي”

معاشات القطاع الخاص مقابل معاشات القطاع العام

لا يمكن إجراء مقارنة مباشرة لنتائج المعاشات التقاعدية، حيث أن التداعيات الناجمة عن تكاليف التأمين الوطني الإضافية لا يمكن التنبؤ بها، بالإضافة إلى أن المعاشات التقاعدية تعمل بشكل مختلف تمامًا في القطاعين العام والخاص.

لكن غارة التأمين الوطني على اشتراكات المعاشات التقاعدية لن تؤدي إلا إلى توسيع الفجوة بين معاشات التقاعد المحددة المنافع في القطاع العام وخطط القطاع الخاص ذات المساهمات المحددة الأقل سخاءً.

فالأولى تضمن دخل التقاعد، في حين أن الأخيرة تجبر الموظفين على تحمل مخاطر الاستثمار في سوق الأوراق المالية لبناء قدرهم الخاص للعيش.

وفي الخدمات العامة، تكون مساهمات أصحاب العمل والموظفين أعلى، لكن المتقاعدين يحصلون على معاش تقاعدي مضمون مدى الحياة يرتبط بالراتب الذي حصلوا عليه خلال حياتهم العملية.

على سبيل المثال، يرى نظام معاشات المعلمين أن العمال يدفعون ما بين 7.4 في المائة و11.7 في المائة، اعتماداً على الدخل، في حين يساهم أصحاب العمل بمبلغ قدره 28.68 في المائة من الراتب.

وفي المقابل، يحصل المعلمون على 1/57 من الدخل الداخل في حساب المعاش التقاعدي لتلك السنة بما في ذلك أي وقت إضافي. ويعني هذا المخطط أنه بعد 40 عامًا، يمكن للمعلم أن يحصل على دخل تقاعدي سنوي مضمون بقيمة 40/57 (أو 70 بالمائة) من دخله “المتوسط الوظيفي”.

إذا كنت تعمل في القطاع الخاص، فإن معاشات المساهمة المحددة هي السائدة. إنهم يأخذون مساهمات من كل من صاحب العمل والموظف ويستثمرونها لتوفير قدر كبير من المال عند التقاعد.

فهم أكثر بخلاً ويتحمل المدخرون مخاطر الاستثمار، بدلاً من أصحاب العمل، في حين يجمعون قدراً لا بد لهم من تحويله في نهاية المطاف إلى دخل للتقاعد بأنفسهم.

ويتم تحديد الحد الأدنى من المساهمات عن طريق التسجيل التلقائي، بنسبة 5 في المائة من الموظف و3 في المائة من صاحب العمل، ولكن العديد من أصحاب العمل أكثر سخاء لأنهم يريدون تشجيع التوظيف والاحتفاظ بالموظفين الحاليين.

على سبيل المثال، يعرض العديد منهم صفقة حيث يطابقون اشتراكات التقاعد الأعلى لموظفيهم، والتي تصل في كثير من الأحيان إلى 6 في المائة من الراتب.

ومن المرجح أن يقوم أصحاب العمل الأكثر إحساناً بتقليص استحقاقات الموظفين واشتراكات المعاشات التقاعدية التي يصرفونها طوعاً.

يدير العديد من أصحاب العمل في القطاع الخاص أيضًا خططًا للتضحية بالراتب، مما يؤدي إلى خفض فاتورة التأمين الوطني الخاصة بهم وموظفيهم عن طريق تحويل الأرباح إلى معاشات تقاعدية بدلاً من ذلك.

إذا لم يعد بإمكان أصحاب العمل تحقيق مدخرات في التأمين الوطني، فقد يتخلصون من مثل هذه الصفقات لصالح الموظفين.

توفير المال، وكسب المال

3.75% AER فار.

3.75% AER فار.

تشيس الحساب الجاري مطلوب *

.JPG)

4.91% إصلاح لمدة 6 أشهر

4.91% إصلاح لمدة 6 أشهر

تعزيز معدل الازدهار على بنك GB

عرض حصة مجانية

عرض حصة مجانية

لا توجد رسوم حساب والتعامل الحر للأسهم

4.84% نقداً عيسى

4.84% نقداً عيسى

عيسى المرن الذي يقبل الآن التحويلات

استرداد رسوم التعامل

استرداد رسوم التعامل

استرد 200 جنيه استرليني كرسوم التداول

الروابط التابعة: إذا حصلت على منتج، فقد تحصل على عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا، لأننا نعتقد أنها تستحق تسليط الضوء عليها. وهذا لا يؤثر على استقلالنا التحريري. * تشيس: إجمالي 3.69%. تنطبق الشروط والأحكام. 18+، سكان المملكة المتحدة

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.