ويكشف تحليل أسعار المنازل والرواتب والودائع كل عام منذ عام 1974 مدى صعوبة قيام الأزواج اليوم بشراء منزلهم الأول.

ارتفعت أسعار المنازل بنسبة 2534 في المائة خلال الخمسين عاما الماضية، في حين فشل نمو الرواتب في مواكبة ذلك، حسبما يظهر من تحليل الأرقام من شركة موجو للرهن العقاري.

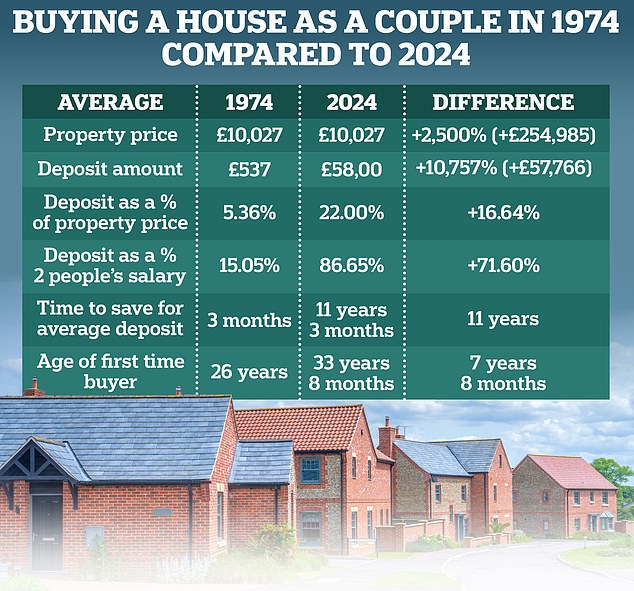

في عام 1974، كان متوسط تكلفة المنزل 10.027 جنيهًا إسترلينيًا. وبالتقدم سريعًا إلى عام 2024، يرتفع الرقم بمقدار 254.985 جنيهًا إسترلينيًا، ليصل إلى 265.012 جنيهًا إسترلينيًا – بناءً على أرقام مؤشر Nationwide.

منذ عام 1974، ارتفع متوسط رواتب الأفراد بنسبة 1.791 في المائة ليصل إلى 33.644 جنيهًا إسترلينيًا وفقًا لبيانات مكتب الإحصاءات الوطنية.

ومع ذلك، وفقًا لتحليل موجو، فإن الرواتب اليوم أقل بمقدار 13.676 جنيهًا إسترلينيًا من مواكبة أسعار المنازل.

وبعبارة أخرى، إذا ارتفع متوسط أسعار المنازل فقط بما يتماشى مع الرواتب، فإنها ستكون أرخص مما هي عليه بمقدار 76 ألف جنيه إسترليني أو 29 في المائة.

في عام 1974، كان المبلغ المطلوب لإيداع مبلغ لشراء منزل، كما تشير البيانات، 537 جنيهًا إسترلينيًا. ومنذ عام 1974، ارتفع هذا المبلغ بنسبة 10.575 في المائة ليصل إلى 58.303 جنيهات إسترلينية.

التسلق على السلم: يوضح البحث كيف تغيرت أسعار المنازل والودائع وعمر المشترين لأول مرة

وكان متوسط الودائع كنسبة مئوية من دخل شخصين في عام 1974 يبلغ 15.05 في المائة، مقارنة بـ 86.65 في المائة هذا العام.

ومع ذلك، فإن مقدار الوديعة التي يحتاجها الأزواج سيعتمد على عوامل مثل الموقع المعني ونوع وحجم العقار الذي يتم شراؤه.

ووفقا للبيانات، يستغرق الأمر نحو 11 عاما للادخار من أجل وديعة، مقارنة بستة أشهر في عام 1974.

وبلغ متوسط الودائع المدخرة، عند أخذها كنسبة مئوية من سعر العقار، 5.36 في المائة في عام 1974 و22 في المائة في عام 2024.

ارتفع عمر الزوجين اللذين يشترون أول عقار لهما معًا من 26 عامًا في عام 1974 إلى 33 عامًا هذا العام.

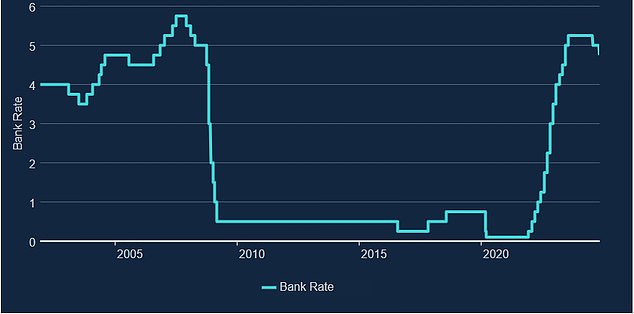

وكان التضخم في عام 1974 يبلغ نحو 16 في المائة، مقارنة بنسبة 2.3 في المائة حاليا، مما يعني أن معدلات الرهن العقاري كانت أعلى أيضا مما هي عليه الآن.

أسعار المنازل والرواتب

تشير البيانات إلى أنه إذا زادت الرواتب بنفس معدل متوسط سعر المنزل، لكان متوسط الراتب اليوم 47.320 جنيهًا إسترلينيًا، وهو أعلى بشكل ملحوظ من 33.644 جنيهًا إسترلينيًا.

وعلى العكس من ذلك، إذا ارتفعت أسعار العقارات بما يتماشى مع تباطؤ نمو الرواتب، فإن متوسط تكلفة المنزل سيبلغ 189.100 جنيه إسترليني هذا العام. وهذا أقل بـ 75.912 جنيهًا إسترلينيًا من رقم اليوم.

خلال الثمانينيات، تضاعفت أسعار المنازل ثلاث مرات لتصل إلى 30.833 جنيهًا إسترلينيًا، في حين ارتفع متوسط الراتب المشترك إلى 13.095 جنيهًا إسترلينيًا. وتحسنت نسبة سعر المنزل إلى الدخل بشكل طفيف إلى 2.2 مرة، مما يعني أن العقد كان يُنظر إليه بشكل عام على أنه أقل تكلفة من العقد السابق.

وبحلول عام 1994، وصل متوسط أسعار المنازل إلى 51.362 جنيهًا إسترلينيًا، في حين ارتفع الدخل المشترك إلى 13.095 جنيهًا إسترلينيًا، حسبما يشير البحث.

ولا يزال الكثيرون يجدون طرقًا لتحويل أحلامهم في ملكية المنازل إلى حقيقة، حتى في ظل ارتفاع التكاليف

وبالتقدم سريعًا إلى عام 2004، قفز متوسط أسعار العقارات إلى 147.462 جنيهًا إسترلينيًا. ومع ذلك، ارتفعت الرواتب المشتركة للزوجين إلى 43.711 جنيهًا إسترلينيًا. وقد أدى ذلك إلى ارتفاع نسبة سعر المنزل إلى الدخل إلى 3.4 مرة، مما يجعل من الصعب الصعود على سلم العقارات.

استمر متوسط أسعار العقارات في الارتفاع، وبحلول عام 2014، بلغ حوالي 186.544 جنيهًا إسترلينيًا. بلغت الرواتب المشتركة حوالي 54.122 جنيهًا إسترلينيًا، مما رفع نسبة القدرة على تحمل التكاليف إلى 2.45 مرة.

وأضافت Mojo Mortgages: “بالنظر سريعًا إلى اليوم، يبلغ متوسط تكلفة المنزل 265.012 جنيهًا إسترلينيًا مقارنة برواتب تبلغ 33.644 جنيهًا إسترلينيًا”.

“والنتيجة هي ارتفاع قياسي في أسعار المنازل إلى نسبة الدخل بلغت 3.94 مرة – وهو أعلى معدل خلال السنوات التي تم تحليلها.”

وقال جون فريزر تاكر، رئيس قسم الرهن العقاري في شركة Mojo Mortgages، لـ This is Money: “لقد أوضح تحليلنا أن المشترين لأول مرة اليوم يواجهون مشهدًا أصعب بكثير من أولئك الذين دخلوا السوق في عام 1974”.

وأضاف: “ومع ذلك، على الرغم من هذه الإحصائيات المروعة، هناك جانب مضيء. ارتفع نشاط المشتري لأول مرة بنسبة 21 في المائة في عام 2024 مقارنة بالعام السابق. وتشير هذه الزيادة إلى أن الكثيرين ما زالوا يجدون طرقًا لتحويل أحلامهم في ملكية المنازل إلى حقيقة، حتى في ظل ارتفاع التكلفة.

الهبوط والارتفاع: أمضت أسعار الفائدة معظم السنوات الخمس عشرة الماضية عند مستويات منخفضة قياسية قبل أن ترتفع مؤخرًا – لكنها تظل عند مستوى منخفض تاريخيًا

نصائح لشراء منزلك الأول

بالنسبة لمعظم الناس، سيكون شراء منزلهم الأول هو أكبر قرار مالي في حياتهم، مما يعني أنه لا ينبغي الاستخفاف به.

ستكون الخطوة الأولى هي معرفة المبلغ الذي عليك إنفاقه على العقار.

سيتم تحديد ذلك من خلال مزيج من وديعتك والرهن العقاري الذي يمكنك الحصول عليه بناءً على دخلك وعمرك والديون الأخرى والمصروفات الشهرية.

انتبه إلى أن الحصول على وديعة أكبر كنسبة من سعر الشراء سيعني أنك تمتلك المزيد من منزلك بشكل كامل وسيكون لديك مبلغ أقل لسداده بشكل عام. من الناحية النظرية، كلما كانت وديعتك أكبر، كلما انخفض معدل الرهن العقاري الخاص بك، على الرغم من أن هذا قد لا ينطبق على جميع المقترضين حيث يتم أيضًا أخذ عوامل مثل الدخل والتصنيف الائتماني في الاعتبار.

وكقاعدة عامة تقريبية، فإن معظم المقرضين عادة ما يحدون من اقتراض الأشخاص بما لا يزيد عن 4.5 أضعاف دخلهم السنوي.

ومع ذلك، يمكن أن يكون أقل اعتمادًا على أي قروض وديون أخرى قد تضطر إلى أخذها في الاعتبار، أو من المحتمل أن يكون أعلى إذا كان دخلك ومصروفاتك قوية.

قبل البدء في عرض العقارات، من المفيد الحصول على جدول بيانات معًا، إما باستخدام قلم وورقة أو عبر الإنترنت، يوضح المبلغ الذي من المحتمل أن تضطر إلى دفعه مقابل العقار بشكل إجمالي، مع أخذ جميع الرسوم والمصاريف المختلفة في الاعتبار.

يجب أن تؤخذ في الاعتبار رسوم الدمغة، وتكاليف المسح، والرسوم القانونية، وتكاليف الإزالة والتجديد المحتملة.

ومن المفيد أيضًا التحدث إلى وسيط رهن عقاري مستقل للحصول على فكرة عن المبلغ الذي يمكنك اقتراضه، وما هي الأسعار التي قد تكون متاحة لك.

وقال فريزر تاكر، من شركة Mojo Mortgages: “أولاً، ألقِ نظرة فاحصة على مواردك المالية. إن فهم إمكانات الادخار ودرجة الائتمان الخاصة بك يمكن أن يساعدك على تحديد أهداف واقعية وتحديد ما يمكنك تحمله. تؤدي درجة الائتمان الأعلى إلى فتح معدلات أفضل للرهن العقاري، مما يجعل دفعاتك الشهرية أكثر قابلية للإدارة.

“بعد ذلك، تحقق بدقة من البرامج التي تديرها الحكومة، مثل المساعدة في الشراء أو الملكية المشتركة، التي يمكن أن تفيدك إذا كنت تكافح من أجل الادخار من أجل وديعة. يمكن لهذه البرامج أن تجعل ملكية المنزل أكثر قابلية للتحقيق.

“أوصي أيضًا بتحديد هدف واضح للادخار.” بدلاً من مجرد ادخار ما تستطيع، قم بإنشاء خطة منظمة تحدد المبلغ الذي تحتاج إلى ادخاره كل شهر للوصول إلى هدف الإيداع الخاص بك خلال إطار زمني معقول. يمكن أن تؤدي أتمتة مدخراتك إلى تبسيط هذه العملية.

“كن منفتحًا بشأن بحثك. فكر في مناطق أو أنواع مختلفة من العقارات التي قد تكون ميسورة التكلفة أكثر مما كنت تعتقد في البداية. في بعض الأحيان، قد يؤدي توسيع معاييرك إلى الكشف عن فرص غير متوقعة.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.