مذكرة إلى نفسي. “الأولوية: حان الوقت لحماية المدخرات والاستثمارات من مخالب حكومة حزب العمال – والنظر في بيع المنازل الثانية والعقارات المخصصة للإيجار.”

إنها مذكرة يجب أن تعلقها على باب ثلاجتك إذا كنت قادرًا – ومن حسن حظك – على تجميع صندوق ثروة صغير خاص بك لتوفير الأمان المالي في وقت لاحق من الحياة.

بغض النظر عن تكوين محفظة الثروة الخاصة بك – سواء كانت أسهمًا أو عقارًا للإيجار أو منزلًا ثانيًا أو عقارًا للإيجار لقضاء العطلات – فإن حزب العمال، حزب العمال الجشع، يسعى إلى الحصول على حصة كبيرة منها عندما يتعلق الأمر بالتخلص من أي من هذه الأصول.

إن الأصول المعفاة من الضرائب فقط، مثل معاشك التقاعدي وحسابات التوفير الفردية، هي وحدها الآمنة نسبيا من أيدي حزب العمال المتطفل (لاحظ استخدام كلمة “نسبيا”).

هل هذا مثير للذعر؟ كلا. هل هو مثير للدراما؟ كلا. إن حزب العمال على وشك أن يهاجم ثرواتكم كما لم تفعل أي حكومة في العصر الحديث ـ تماماً كما يتبع الليل النهار، وكما حسم كيلي هودجكينسون أمره بالفوز بالميدالية الذهبية في نهائي سباق 800 متر الأوليمبي المثير في باريس يوم الثلاثاء الماضي.

بعد حرمان الملايين من المتقاعدين من مدفوعات الوقود الشتوي، وإلغاء سقف الرعاية الاجتماعية الوقائية لمن يحتاجون إلى رعاية طويلة الأجل، أعطت وزيرة الخزانة راشيل ريفز إشارة قوية إلى ما هي على وشك إطلاقه بعد ذلك. غارة مذهلة على ضريبة مكاسب رأس المال (CGT) في وسط إنجلترا.

وفي حديثها في كندا، حيث كانت مشغولة بمعرفة المزيد عن كيفية استخدام أصول صناديق التقاعد القوية لتغذية طفرة في مشاريع البنية التحتية الحيوية، رفضت استبعاد زيادة الضريبة المفروضة على مكاسب رأس المال.

وعندما سُئلت تحديدًا عن ضريبة مكاسب رأس المال، قامت بخطوة جانبية كان أسطورة اتحاد الرجبي السابق باري جون ليفخر بها.

“من المهم دائمًا عند اتخاذ قرار بشأن السياسة الضريبية أن تحقق التوازن الصحيح”. خطوة جانبية بامتياز. رمز لزيادة معدلات ضريبة مكاسب رأس المال، والتي سيتم الإعلان عنها في أول ميزانية يقدمها ريفز في 30 أكتوبر.

تُفرض حاليًا ضريبة مكاسب رأس المال على بيع أصول متنوعة – بما في ذلك الاستثمارات والشركات والعقارات التي لا تشكل منزلك الرئيسي والممتلكات الشخصية الكبيرة مثل المجوهرات واللوحات. يعتمد المعدل الذي تدفعه على دخلك الخاضع للضريبة ونوع الأصول المباعة.

إن حزب العمال على وشك أن يهاجم ثروتك كما لم تفعل أي حكومة في الآونة الأخيرة

بالنسبة لمبيعات الأسهم وصناديق الوحدات والممتلكات الشخصية، يدفع دافعو الضرائب بمعدل أساسي 10% (وأحيانًا أكثر) بينما يدفع دافعو الضرائب بمعدلات أعلى ومعدلات إضافية 20%.

بالنسبة لمبيعات المساكن الثانية، تبلغ معدلات الضريبة على التوالي 18 و24 في المائة، مع خفض المعدل الأخير من 28 في المائة من قبل المستشار السابق جيريمي هانت في ميزانيته في مارس/آذار من هذا العام.

التنازل الوحيد هو أن المكاسب المتبلورة التي تصل إلى 3000 جنيه إسترليني لكل سنة ضريبية يمكن حمايتها من الضريبة.

لقد قلصت الحكومة المحافظة السابقة درع ضريبة مكاسب رأس المال السنوي، فخفضته من 12300 جنيه إسترليني في السنة الضريبية المنتهية في 5 أبريل 2023 إلى 3000 جنيه إسترليني حاليًا. وقد يقلص ريفز المزيد، ولكن الأرجح هو رفع معدلات ضريبة مكاسب رأس المال بما يتماشى مع ضرائب الدخل التي ستكون 20 و40 و45 في المائة.

عندما يستطيع المستشار أن يضرب

قد يحدث التغيير في وقت مبكر من يوم الميزانية (30 أكتوبر). تقول لويز ويكينز، مديرة الضرائب للعملاء الخاصين في شركة جيمس كوبر كريستون للمحاسبة: “نظرًا لأن ضريبة مكاسب رأس المال هي ضريبة معاملات، فمن الممكن حدوث تغيير في منتصف السنة الضريبية. لذا، فإن أي زيادات قد تنطبق بعد 30 أكتوبر قريبًا”.

من الناحية الإيديولوجية، من شأن ارتفاع معدلات ضريبة مكاسب رأس المال أن يلبي جميع متطلبات حزب العمال ــ ويمكن لريفز أن تبرر تحركها بالإشارة إلى التحليل الذي أجراه في أواخر عام 2020 مكتب تبسيط الضرائب الذي تم حله الآن.

وخلص تقرير أعدته إلى أن “التفاوت” في المعدلات بين ضريبة مكاسب رأس المال وضريبة الدخل “يمكن أن يشوه عملية اتخاذ القرارات في الشركات والأسر ويخلق حافزًا لدافعي الضرائب لترتيب شؤونهم بطرق تعيد تصنيف الدخل باعتباره مكاسب رأسمالية”.

تحدثت المستشارة راشيل ريفز في مجلس العموم الشهر الماضي

ولكن لا يتفق الجميع على هذا الرأي. إذ يقول المعهد الوطني للبحوث الاقتصادية والاجتماعية، وهو مؤسسة بحثية، إن إزالة “التفاوت” سيكون “خطأ”، وسيؤدي إلى تثبيط الاستثمار الخاص.

ويتفق ديفيد دنتون، المستشار الفني في شركة الاستشارات المالية كويلتر شيفيوت، مع هذا الرأي. وقال لصحيفة ويلث: “هناك تصور مفاده أن ضريبة مكاسب رأس المال تؤثر فقط على الأثرياء، ونتيجة لهذا فإن زيادة معدلات الضرائب قد لا تفعل الكثير لتقليص شعبية حزب العمال.

“ولكن جزء كبير من الضرائب المدفوعة يأتي من بيع الشركات من قبل رواد الأعمال الناجحين – ونظرا لتركيز الحكومة على النمو الاقتصادي، فإن أي زيادة في ضريبة مكاسب رأس المال قد تثبط مثل هذه المخاطرة.”

لا شك أن هذه الحجج المضادة مقبولة. ولكن كما يقول ماثيو سبنسر، الشريك الضريبي في شركة المحاماة كينجسلي نابلي: “إن زيادة ضريبة مكاسب رأس المال أصبحت الآن أمراً لا مفر منه”.

كيف يمكن أن تؤثر عليك الزيادات في معدلات ضريبة مكاسب رأس المال

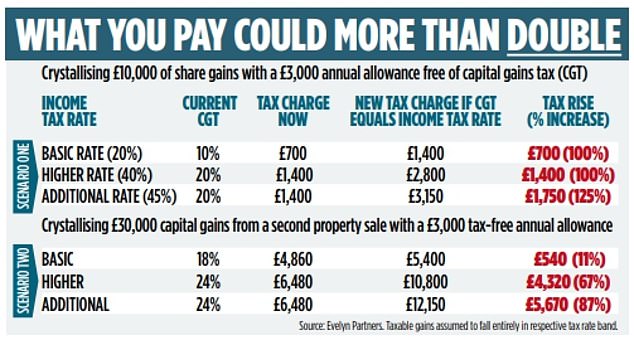

لذا، ومع تزايد التكهنات حول تخطيط المستشار لمداهمة ضريبة مكاسب رأس المال في 30 أكتوبر/تشرين الأول، طلبت مجلة ويلث من خبير الضرائب كريس شيبارد إخراج آلته الحاسبة وإجراء بعض الحسابات.

قدمت شركة Wealth لشيبارد، وهو شريك في خدمات العملاء الضريبية الخاصة في شركة إدارة الثروات Evelyn Partners، سيناريوهين.

أولاً، يقوم شخص ما ببلورة 10 آلاف جنيه إسترليني من مكاسب الاستثمار، ثم يقوم شخص آخر بجني 30 ألف جنيه إسترليني من الأرباح من بيع عقار ثان.

بالنسبة لدافعي الضرائب بمعدل أساسي وأعلى وإضافي، حسب شيبارد رسوم ضريبة مكاسب رأس المال التي سيتم فرضها الآن – ثم الرسوم إذا تم تنسيق معدلات ضريبة مكاسب رأس المال مع ضريبة الدخل.

وقد أجرى الحسابات على أساس أن بدل ضريبة مكاسب رأس المال السنوي يظل عند مستوى 3000 جنيه إسترليني.

وكما هي الحال مع الضرائب، كان على شيبرد أن يتوصل إلى افتراضات أخرى للوصول إلى الأرقام. والأساس هو أنه بالنسبة للفئات الثلاث من دافعي الضرائب، افترض أن الربح بالكامل يتم تحصيله بمعدل واحد من ضريبة مكاسب رأس المال، في حين يتم فرض شرائح مختلفة من الدخل بمعدلات مختلفة.

وقد استخدم شيبارد أيضًا معدلات ضريبة الدخل المطبقة في إنجلترا وأيرلندا الشمالية – بينما تنطبق معدلات مختلفة في اسكتلندا.

وتظهر النتائج في الجدول المقابل وتؤكد الزيادات المروعة في فواتير ضريبة مكاسب رأس المال، سواء من حيث القيمة المطلقة أو النسبة المئوية.

وكما هو متوقع، فإن دافعي الضرائب الأعلى والإضافية هم الذين يواجهون أكبر الزيادات.

على سبيل المثال، فإن دافع الضرائب الذي يسدد 40% من ضرائبه ويحصل على 10 آلاف جنيه إسترليني من أرباح الأسهم سوف يرى فاتورة ضريبة مكاسب رأس المال الخاصة به تتضاعف إلى 2800 جنيه إسترليني، في حين أن دافع الضرائب الذي يدفع معدل ضرائب إضافي سوف يواجه رسوماً ضريبية أعلى بنسبة 125% ــ 3150 جنيهاً إسترلينياً مقابل 1400 جنيه إسترليني الآن.

بالنسبة لدافع الضرائب الذي يدفع معدل ضرائب أعلى ويحصل على مكسب بقيمة 30 ألف جنيه إسترليني من بيع عقار ثانٍ، فإن فاتورة ضريبة مكاسب رأس المال الخاصة به سترتفع من 6480 جنيهًا إسترلينيًا إلى 10800 جنيه إسترليني.

وإذا كانت هذه المعدلات المرتفعة من ضريبة مكاسب رأس المال مصحوبة بخفض آخر في بدل ضريبة مكاسب رأس المال، فإن حصيلة الضرائب سوف تكون أكبر.

سيؤدي البدل السنوي البالغ 1000 جنيه إسترليني إلى دفع دافع الضرائب بمعدل أعلى ضريبة مكاسب رأس المال بمقدار 11600 جنيه إسترليني على مكاسب العقار البالغة 30 ألف جنيه إسترليني.

نعم، تحليل مبني على افتراضات واحتمالات، ولكنه مؤشر على ما هو قادم في طريقنا.

ما هو الإجراء الذي يمكنك اتخاذه للتخفيف من الضرائب؟

يمكن للمستثمرين تقليل فواتير ضريبة مكاسب رأس المال من خلال الاحتفاظ بأكبر قدر ممكن من استثماراتهم داخل حسابات الادخار الفردية حيث يمكن أخذ الأرباح معفاة من الضرائب.

لذا، استغل مبلغ 20 ألف جنيه إسترليني الحالي من حساب التوفير الخاص بك قدر استطاعتك – ولا تسمح له بالضياع دون استخدامه.

ويمكنك أن تتطلع إلى تحويل الأسهم الحالية إلى حساب التوفير الفردي. ويمكن القيام بذلك من خلال “حساب التوفير الفردي” – حيث يتم بيع الأسهم ثم إعادة شرائها مباشرة داخل حساب التوفير الفردي. ويتم احتساب المبلغ الذي يتم تحويله إلى حساب التوفير الفردي ضمن مخصصك السنوي.

تقدم منصات الاستثمار هذه الخدمة على الرغم من أنها ستفرض رسومًا. كما يتم دفع ضريبة الدمغة بنسبة 0.5 في المائة عند إعادة الشراء – عمليات إعادة شراء الصناديق معفاة من الضريبة. يجب على المستثمرين أيضًا أن يدركوا أن “البيع” قد يؤدي إلى فرض رسوم ضريبة مكاسب رأس المال إذا تجاوز الربح الحد المسموح به وهو 3000 جنيه إسترليني. هناك تكتيك معقول آخر وهو نقل الاستثمارات إلى الزوج أو الشريك المدني إذا كان معدل الضريبة على الدخل أقل.

بالنسبة لأصحاب المنازل الثانية أو العقارات المخصصة للإيجار والذين كانوا يفكرون بالفعل في التخلص من ممتلكاتهم قبل وصول حزب العمال إلى الساحة، فقد يكون من المفيد لهم أن يضغطوا من أجل إتمام عملية البيع في أقرب وقت ممكن

إن الأسهم التي يتخلص منها الزوج الذي يدفع ضرائب بمعدل أعلى من المحتمل أن تجتذب فاتورة ضريبة مكاسب رأس المال أكبر من الشريك الذي يدفع ضرائب بمعدل أساسي.

ونتيجة لذلك، فمن المنطقي تماما أن يمتلك الزوج الذي يدفع معدل ضرائب أقل حصة أكبر من استثمارات الأسرة.

وتعتبر مثل هذه التحويلات بين الزوجين معفاة من الضرائب وتنطبق على أي أصل مالي – وليس فقط الأسهم.

إن أي حصص في الأسهم المملوكة خارج حسابات التوفير الفردية ــ والتي تتكبد خسائر ــ ينبغي أن تُترك على حالها. ومن الأفضل أن تتضح هذه الأمور عندما يزيد حزب العمال معدلات ضريبة مكاسب رأس المال، وهو ما يعوض المكاسب المحققة في أماكن أخرى ويقلل من حجم أي فاتورة ضريبية.

بالنسبة لأصحاب المنازل الثانية أو العقارات المخصصة للإيجار والذين كانوا يفكرون بالفعل في التخلص من ممتلكاتهم قبل وصول حزب العمال إلى الساحة، فقد يكون من المفيد لهم أن يضغطوا من أجل إتمام عملية البيع في أقرب وقت ممكن.

ولكن وفقاً لدنتون من شركة كويلتر شيفيوت، فإن أصحاب العقارات الثانية الراضين لا ينبغي لهم أن يفعلوا شيئاً. ويقول: “ما لم يكن بيع منزل ثانٍ جزءاً من خطتك بالفعل، فإن اتخاذ القرارات على أساس ما قد يحدث لضريبة مكاسب رأس المال ليس بالأمر المعقول”.

ويضيف أن هذه الحجة تنطبق أيضًا على تحقيق المكاسب من الاستثمارات أو بيع الأعمال.

وربما يمكن أن يكون الأمر أسوأ

وكما اكتشفنا بالفعل، فإن هذه المستشارة قادرة على إخراج الأرانب من قبعتها تحت ستار العمل لصالح مصلحة البلاد. فكر في دفع ثمن الوقود في الشتاء، وفكر في سقف الرعاية الاجتماعية.

وتقول إيفلين شيبرد إنها تستطيع (ولكنها لن تفعل) إلغاء الإعفاء الحالي من ضريبة مكاسب رأس المال على المكاسب على الاستثمارات التي يحتفظ بها شخص ما عند وفاته.

وتندرج هذه الأصول حاليا تحت نظام ضرائب الميراث الأكثر ملاءمة.

ويقول أيضًا إن ريفز قد يجذب المزيد من المستثمرين إلى ضريبة مكاسب رأس المال من خلال خفض بدل Isa السنوي – أو إدخال نوع من حد Isa “مدى الحياة” بمبالغ أعلى من الحد الأقصى الخاضع للضريبة.

ويرى أن أياً من هذين الإجراءين لن يؤدي إلى زيادة كبيرة في الإيرادات، وبالتالي فمن غير المرجح أن يتحقق.

وعن إمكانية فرض ضريبة مكاسب رأس المال على بيع منازلنا الرئيسية، يقول شيبرد إن السير كير ستارمر استبعد هذا الأمر في حملة الانتخابات العامة.

ولكن كما يحذر خبير الضرائب، فإن تعليقات ريفز الأخيرة بشأن الحالة الصحية السيئة الواضحة للمالية العامة لا تستبعد الكثير من الاحتمالات ــ باستثناء التزامها بعدم رفع المعدلات الحالية لضريبة الدخل، ومساهمات التأمين الوطني، وضريبة القيمة المضافة. لا قدر الله.

ملاحظة: لا تنسَ المذكرة – وتأكد من التصرف بناءً عليها.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money، والاحتفاظ به مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.