هل تعلم أن هناك حسابًا بسيطًا يمكنك القيام به لمعرفة مقدار الأموال التي ستحتاج إلى العيش بشكل جيد في التقاعد؟

يعتمد على رقم ستعرفه بالفعل – المبلغ الذي تكسبه حاليًا كل عام.

باستخدام ذلك ، يمكنك معرفة المبلغ السنوي الذي تهدف إلى استبدال دخلك وتلبية احتياجاتك بشكل مريح عند التقاعد.

أفضل شيء هو أن هذا الرقم سيكون شخصيًا بالنسبة لك وسيعكس نمط حياتك الخاص.

هنا ، نوضح كيفية تحديد هدف دخل التقاعد الخاص بك – ثم كيفية القيام بفحص واقع ثانٍ حيوي للتأكد من أنه سيكون كافيًا.

سيعكس رقمك الخاص أيضًا ما إذا كنت عازبًا ، وبالتالي تحمل تكاليف الأسرة المرتفعة ، أو في زوجين وتكاليف المشاركة ، وأيضًا ما إذا كنت تستأجر أو مالك منزل.

خطة إلى الأمام: يمكنك استخدام دخلك الحالي كنقطة انطلاق وتكييفه لكيفية تغيير نمط حياتك في التقاعد

قد تحتاج إلى إعادة التفكير في هدف دخلك إذا بدا متواضعًا جدًا بعد أخذ هذه العوامل في الاعتبار.

بمجرد أن يكون لديك هدف دخل التقاعد الشخصي الخاص بك ، يمكنك التحقق من مدى وفورات معاشات التقاعد الخاصة بك لتحقيق ذلك – وماذا تفعل إذا كنت قصيرة.

حساب التقاعد الخاص بك

والفكرة هي استخدام دخلك الحالي كنقطة انطلاق وتكييفه لكيفية تغيير نمط حياتك في التقاعد.

ستحتاج إلى شيء ما بالقرب من دخلك الحالي ، ناقص التكاليف المتعلقة بالعمل مثل السفر والملابس ووجبات الغداء والأشعة ، بما في ذلك القهوة في الطريق إلى المحطة ، بالإضافة إلى الإنفاق الجديد على الهوايات والتواصل الاجتماعي والأعياد خلال وقت فراغك الإضافي.

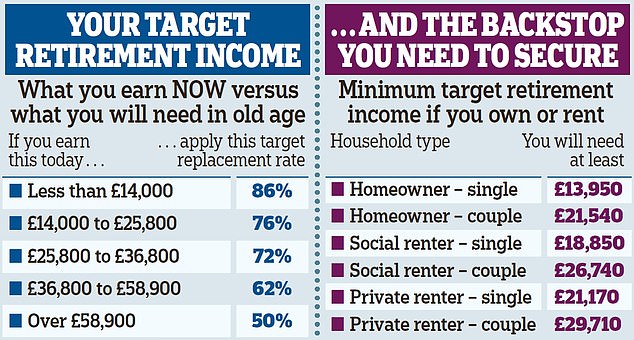

يُطلق على الشكل الذي تصل إليه اسم “معدل الاستبدال المستهدف” ، وفقًا لمنصة الاستثمار Hargreaves Lansdown ، التي استخدمت أرقامًا من مؤسسة Colution Colution للتفكير للتوصل إلى طريقة بسيطة لجولك إلى “هدف” تقريبي.

إليكم كيف يعمل. ألقِ نظرة على الجدول في الصفحة التالية لمعرفة فئة الدخل التي تقع فيها ، ثم قم بتطبيق النسبة المئوية في العمود الأيمن على أرباحك السنوية.

على سبيل المثال ، قل أنك على 30،000 جنيه إسترليني في السنة قبل الضرائب. معدل الاستبدال الخاص بك هو 72 في المائة ، وبالتالي فإن معاشاتك وأصولك الأخرى تحتاج إلى توليد دخل قدره 21600 جنيه إسترليني سنويًا.

ماذا لو كنت على 45000 جنيه إسترليني في السنة؟ معدل الاستبدال الخاص بك ينخفض إلى 62 في المائة ، وبالتالي فإن الدخل الذي تهدف إليه هو 27،900 جنيه إسترليني.

إذا كنت تطمح إلى نمط حياة أفضل في سن أكبر من تلك التي تستمتع بها حاليًا ، فسيتعين عليك أن تصطدم بشخصيتك البديلة – وإذا كنت تعتقد أنك ستكون أكثر سعادة مع أقل يمكنك الاتصال به.

ثم هناك حساب ثانٍ يجب عليك القيام به للتحقق من أنك على المسار الصحيح لأسلوب حياة التقاعد على الأقل.

يجب أن يعامل هذا الإجراء ، المعروف باسم المعاش الحي ويتم نشره بواسطة مؤسسة الأجور المعيشية ، على أنه الخلفية لضمان أن يكون لديك ما يكفي لتغطية احتياجاتك اليومية الأساسية.

للعمل على متطلبات التقاعد المعيشية الخاصة بك ، تحقق من الجدول في الصفحة التالية. يعتمد رقمك على ما إذا كنت ستعيش في أسرة واحدة (أو أكثر) ثنائية (أو أكثر) تتقاعد ، وما إذا كنت تملك منزلك.

على سبيل المثال ، إذا كنت صاحب منزل واحد ، فستحتاج إلى الحد الأدنى من الدخل بقيمة 13،950 جنيهًا إسترلينيًا ، بينما إذا كنت في زوجين ستحتاج إلى ما لا يقل عن 21،540 جنيهًا إسترلينيًا.

ومع ذلك ، فإن تكاليف تأجير المعاش المعيشة لا تعامل في استحقاقات الإسكان والإعانات الأخرى للأسر ذات الدخل المنخفض.

إذا كنت مؤهلاً لهذا ، فسيساعد ذلك على ميزانيتك في التقاعد. من المحتمل أن لا يزال هناك المزيد والمزيد من الأشخاص الأصغر سناً في التقاعد وقد يحتاجون إلى الحد الأدنى من الدخل عند توقفهم عن العمل.

يحتاج مالك المنزل في التقاعد إلى 13،950 جنيهًا إسترلينيًا على الأقل ، وفقًا لمتطلبات المعاشات المعيشية ، في حين يحتاج المستأجر الخاص إلى 21،170 جنيهًا إسترلينيًا – 7،220 جنيهًا إسترلينيًا في السنة.

إذا كنت مؤهلاً للحصول على معاش تقاعدي كامل للدولة – بقيمة 12000 جنيه إسترليني حاليًا في السنة – وأنت تدخر معاشًا في العمل تحت التسجيل التلقائي ، فيجب أن تلبي الحد الأدنى للمعاش المعاش.

ما هو جيد في هذا الحساب

وضعت الأرقام المنشورة الشهر الماضي جنيهًا وشخصية بنس حول ما هو مطلوب لأسلوب حياة التقاعد الأدنى أو المعتدل أو المريح.

يتم نشر هذه الأرقام كل عام من قبل هيئة الصناعة ، وجمعية المعاشات والتوفير مدى الحياة (PLSA).

اقترح أحدث زوجين احتاج زوجين 21،600 جنيه إسترليني مقابل الحد الأدنى من نمط الحياة ، 43،900 جنيه إسترليني للحصول على واحد معتدل و 60،600 جنيه إسترليني للحصول على مريح. في حين أن هذه توفر قاعدة مفيدة من الإبهام ، يشير النقاد إلى أنهم لا يعكسون الظروف الشخصية.

على سبيل المثال ، يقول جيسون هولاندز ، المدير الإداري لشركة إدارة الثروات ، إيفلين بارتنرز ، إنه حتى لو حققت دخلًا قدره 60،600 جنيه إسترليني في التقاعد ، فقد لا يشعر هذا بالراحة بالنسبة لك إذا كان هذا مجرد جزء مما استمتعت به خلال حياتك العملية.

ويضيف: “على الرغم من أن PLSA قد طعنت في الخروج بتقديرات مقدار الدخل المطلوب للتقاعد” المعتدل “و” المريح “، في الواقع هناك قدر كبير من الذاتية حول ما يشكل” مريحًا “أو” آمنًا “مالياً.

لكن هذه الحسابات من Hargreaves Lansdown ، التي تم نشرها في تقرير كفاية معاشات تقاعدية جديدة وأجريت بالشراكة مع شركة الاقتصاد في أوكسفورد للتنبؤ ، تهدف إلى إزالة بعض الذاتية من خلال التوصل إلى عدد يعكس ظروفك الخاصة.

تقول هيلين موريسي ، رئيسة تحليل التقاعد في Hargreaves Lansdown ، إنه ما لم يكن لدى العمال فكرة معقولة عما سيحتاجون إليه في التقاعد ، فسيبقون في الظلام حول مقدار ما يجب عليهم إنقاذهم.

وتضيف: “بدون ذلك ، نخاطر بمجموعات من الأشخاص الذين يواصلون عدم التواء وتلقي صدمة سيئة عندما يتقاعدون”.

“يمكن أن يسعى الآخرون إلى الوصول إلى هدف مرتفع للغاية ، مما يسبب أنفسهم ضغوطًا مالية غير ضرورية ويحتمل أن يوقفهم عن توفير المعاشات التقاعدية تمامًا.”

بموجب حسابات Hargreaves Lansdown ، من المرجح أن يفي أصحاب الدخل الأدنى بدخل التقاعد المستهدف من إرشادات PLSA التي تشير إليها.

وذلك لأن تعريفك لما يبدو عليه نمط الحياة المعتدل قد يكون شخصية أصغر إذا كنت تعيش بالفعل على دخل منخفض أثناء العمل أيضًا.

ولكن على العكس من ذلك ، من المحتمل أن يجد أصحاب الأوراق المرتفعة صعوبة في الوصول إلى دخل الاستبدال المستهدف من الوصول إلى تعريف PLSA للتقاعد المعتدل أو المريح.

ذلك لأن شخصًا واحدًا يحصل على 100000 جنيه إسترليني ، على سبيل المثال ، سيحتاج إلى دخل بديل مستهدف قدره 50،000 جنيه إسترليني في التقاعد ، وهو أعلى بكثير من 43،900 جنيه إسترليني اللازم للتقاعد المريح بموجب تعريفات PLSA.

احتياجات التقاعد: اقترحت الأرقام الأكثر قرارًا أن هناك يحتاج الزوجان إلى دخل قدره 21،600 جنيه إسترليني لأسلوب الحياة الأدنى ، 43،900 جنيه إسترليني مقابل 60،000 جنيه إسترليني مقابل واحد مريح

ما مدى قربك من الادخار بما فيه الكفاية؟

للتعرف على ما إذا كنت على المسار الصحيح ، ستحتاج إلى التحقيق في معاشاتك الحالية والنظر في أصولك الأخرى.

لكل معاش تقاعدي ، اكتشف:

1. سواء كان ذلك نهائيًا أو مخطط تحدد المساهمة.

تأخذ معاشات التوافق المحددة مساهمات من كل من صاحب العمل والموظف وتستثمرها لتوفير قدر من المال على التقاعد.

ما لم تكن تعمل في القطاع العام ، فقد استبدلوا الآن في الغالب أكثر من المعاشات التقاعدية المحددة من الذهب المحددة بالذهب أو معاشات المتوسط الوظيفي ، والتي توفر دخلًا مضمونًا بعد التقاعد حتى تموت.

المعاشات التقاعدية المحددة للرسو هي أكثر إهانة ، ودانسور هم الذين يتحملون مخاطر الاستثمار لعدم الوعاء لا ينمو بسرعة كافية ، وليس أصحاب عملهم.

2. قيمتها الحالية.

بالنسبة لمخطط المساهمة المحددة ، يجب أن يكون هذا شخصية بسيطة وشخصية بنس.

بالنسبة للمخطط النهائي ، يجب أن يكون مزودك قادرًا على إخبارك بالدخل المضمون الذي من المحتمل أن ينتج عنه ودفعه بعد تقاعدك وفقًا لقواعده.

3. ما من المحتمل أن يكون لديك بحلول سن التقاعد.

يمكنك استخدام حاسبة المعاشات التقاعدية لمعرفة ما إذا كان سيكون لديك ما يكفي. بعد ذلك ، تحتاج إلى التفكير في كيفية تحويل معاشات عملك إلى دخل.

عادةً ما يكون لديك خيار الحصول على ما يصل إلى ربع أموالك كنقد معفاة من الضرائب ، واستخدام الباقي لتأمين دخل لبقية حياتك.

إذا كنت قد حددت المعاشات التقاعدية ، فستحتاج إلى استخدامها لإنشاء دخل التقاعد الخاص بك.

هذا يعني النظر في شراء الأقساط السنوية-منتج يوفر دخلًا مضمونًا-أو البقاء مستثمرًا من خلال خطة drowdown الدخل وأخذ الأموال من معاشك حسب الحاجة.

بدلاً من ذلك ، يمكنك استخدام مجموعة من الأقساط وخطة السحب.

بالمعدلات الحالية ، يمكن أن يشتري البالغ من العمر 65 عامًا مع وعاء تقاعدي بقيمة 100000 جنيه إسترليني سنويًا يدفع 7،933 جنيهًا إسترلينيًا مدى الحياة ، أو 5،884 جنيهًا إسترلينيًا وارتفاع 3 في المائة كل عام لمواجهة آثار التضخم.

إذا قرر الشخص نفسه البالغ من العمر 65 عامًا استخدام السحب ، فيمكنهم الحصول على نفس الدخل دون نفاد النقود حتى بلغوا سن 82 ، بافتراض نمو الاستثمار بنسبة 5 في المائة.

تدفع المعاشات التقاعدية ذات الصلة بالراتب دخلًا وفقًا لشروط المخطط الفردي.

4. انظر إلى قيمة أصولك الأخرى.

لا تتوقف عند هذا الحد. تحقق من ISAs الخاص بك ، أي استثمارات تحتفظ بها خارجها ، والممتلكات الشراء إلى ندع وما إلى ذلك.

تقدير الدخل الذي يمكنهم توليده لتوضيح معاشاتك التقاعدية.

5. تحقق من معاش حالتك.

أضف أرقام الدخل المذكورة أعلاه إلى ما تتوقع الحصول عليه من معاش الولاية الخاص بك ، والذي يبلغ حاليًا 230.25 جنيهًا إسترلينيًا في الأسبوع أو حوالي 12000 جنيه إسترليني سنويًا إذا كنت مؤهلاً للحصول على المعدل الجديد الكامل. احصل على توقعات معاش تقاعدية في Gov.uk/check-Ctate-Dension.

إصلاح الادخار معاشات التقاعد

المساهمات المتطابقة: غالبًا ما تتوفر تعبئة إضافية للمعاشات التقاعدية ، وخاصة من أرباب العمل الكبار.

على سبيل المثال ، قد يتطابق صاحب العمل تلقائيًا 3 في المائة من أرباحك كحد أدنى مساهمة في معاشك التقاعدي.

ولكن قد يكون الأمر على استعداد لجعل 4 في المائة أو 5 في المائة أو 6 في المائة في مطابقة المساهمات إذا اخترت توفير نسبة أعلى من دخلك.

المساهمات الشخصية: هناك سقف سنوي سخي نسبيًا حول المبلغ الذي يمكنك دفعه في معاشك التقاعدي والحصول على الإعفاء الضريبي – أي ما يعادل راتبك السنوي ، بحد أقصى 60،000 جنيه إسترليني لمعظم العمال.

قد ترغب في التفكير في تعبئة لمرة واحدة في معاشك التقاعدي إذا حصلت على زيادة في الأجور أو مكافأة ، أو كبديل لالتصاق النقود الاحتياطية في ISA.

ولكن إذا لم تكن قد بلغت بالفعل مساهمات متطابقة بالفعل ، فقم بزيادة مستمرة دائمة إذا كنت تستطيع تحملها.

دفعة التقاعد: قد ترغب في التفكير في تعبئة لمرة واحدة في معاشك التقاعدي إذا حصلت على زيادة في الأجور أو مكافأة ، أو كبديل لالتصاق النقود الاحتياطية في ISA الخاص بك

التضحية بالراتب: مثل هذه الترتيبات هي مصدر صغير لطيف للعديد من العمال وأصحاب عملهم. إنها في الأساس وسيلة قانونية لتفادي مدفوعات التأمين الوطنية.

يسمح أصحاب العمل للموظفين بأخذ “خفض الأجور” المفترض ، ولكن يتم حرث الأموال في معاشهم التقاعدي أو وضعها في بعض الفوائد الأخرى مثل رعاية الأطفال أو سيارة كهربائية بدلاً من ذلك ، ويدفع كلا الجانبين NI أقل نتيجة لذلك.

دمج المعاشات التقاعدية: يميل المدخرون إلى جمع سلسلة من الأواني التقاعدية أثناء حياتهم العملية ، وتجعل المخططات من السهل إلى حد ما أن ندخلها إذا اخترت ، على الرغم من أنه يمكن أن يكون هناك عيوب.

يمكن أن تقلل تمرين الترتيب من الرسوم والأوراق وتجلب خيارات استثمار جديدة ، لكن يمكنك أن تفقد فوائد قيمة ، لذلك التحقيق قبل أن تقفز.

المعاشات المفقودة: إذا فقدت تتبع الأواني القديمة ، فجرّب خدمة تتبع المعاشات التقاعدية المجانية للحكومة على Gov.uk/find-pension- تواصل-ولكن اعتن ، حيث ستظهر العديد من الشركات التي تستخدم أسماء مماثلة في النتائج.

ستوفر هذه أيضًا البحث عن معاشك التقاعدي ، ولكن حاول أن تتقاضى أو تزلاق الخدمات الأخرى ، وقد تكون احتيالية.