ما هو العدد الصحيح من الأموال التي يجب الاحتفاظ بها في معاشك التقاعدي أو الأسهم ومشاركة ISA؟ إنه سؤال يطرحه العديد من المستثمرين DIY لأنفسنا ، خاصة بعد فورة شراء.

من السهل ، بعد كل شيء ، التخلص من قصة نمو مفعم بالحيوية أو استثمار تعثرت وقد ترتد.

اختيار الاستثمارات هو هواية رائعة ، وربما يوافق زملاء الهواة. إنه فن فهم العالم أفضل من المستثمر التالي – الاتجاهات والمخاطر وفرص النمو – ثم حقق عوائد أفضل نتيجة لذلك.

لكن المخاطر تكمن. لدينا جميعًا تحيزات في اتخاذ القرارات التي يمكن أن تؤدي إلى خيارات استثمار مشكوك فيها. ويمكن أن تتراكم تلك القرارات في تراكم القرارات التي تظهر في الاحتفاظ بالكثير والكثير من الأموال.

إذن ، ما هو المبلغ المناسب للاحتفاظ به؟

من جانبي ، لدي خمسة أموال لكل 100000 جنيه إسترليني من المال في معاش تقاعدي.

ولكن ربما يكون من المفيد استخدام مجموعة أكبر من البيانات. لدى Fidelity أكثر من 550،000 مستثمر DIY في المملكة المتحدة ، حيث يقدمون مجموعة ضخمة ، ومتوسط أرقامها لمختلف مستويات الثروة تقدم معيارًا.

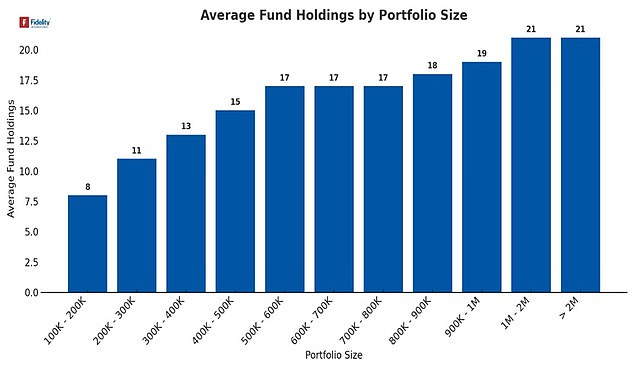

كم عدد الأموال التي يحتفظ بها المستثمرون في معاشهم أو ISA؟ نظرت Fidelity إلى 550،000 محفظة من أحجام مختلفة لمعرفة ذلك

كم عدد جدا؟

أولئك الذين لديهم محافظ تتراوح بين 100000 جنيه إسترليني و 200000 جنيه إسترليني لديهم ثمانية ممتلكات صناديق ، كما يعرض الرسم البياني أعلاه.

يبدو أن أولئك الذين لديهم محافظ أكبر يقاومون الفرصة لمواصلة شراء المزيد ، حيث يبلغ عدد هضبة الرقم 17 من أحجام محفظة 500000 جنيه إسترليني.

هل هذا الكثير من الأموال أم قليلة جدًا؟ من الصعب إعطاء إجابة قوية.

يعتمد الكثير على ما تريد تحقيقه والمخاطر التي ترغب في المعدة.

هذه العوامل سوف تملي مزيج الاستثمار المدرجة في محفظة.

على سبيل المثال ، قد يرغب شخص ما يستثمر لمدة 10 سنوات على الأقل وراحة مع التقلبات في الذهاب بنسبة 100 في المائة في صناديق سوق الأوراق المالية ؛ قد يريد شخص يتقاعد في غضون خمس سنوات ويخطط لسحب الأموال جزءًا من الحافظة في السندات ، والتي تميل إلى الانتقال إلى أسواق الأسهم ، وإن لم تكن دائمًا.

قد يرغب المستثمرون أيضًا في الأصول المتنوعة الأخرى مثل العقارات أو السلع. يمكن للمستشار المالي المساعدة في معرفة ما تحتاجه.

حتى داخل أسواق الأسهم ، قد يرغب المستثمرون في عازمة نحو منطقة أو بلد معين.

لذا ، بدلاً من اتباع التخصيص النموذجي الذي سيعطيه صندوق تعقب عالمي (67 في المائة من الولايات المتحدة ، و 13 في المائة الأوروبي و 4 في المائة في المملكة المتحدة لمؤشر الأسهم العالمية القانوني والعامة ، على سبيل المثال) ، قد يرغبون في المزيد أو أقل ، في كل منهما. قد يرغب المستثمر في مزيد من التعرض للتكنولوجيا ، أو لدعم الطاقة المتجددة.

يمكن تحقيق ذلك من خلال شراء الأموال الإقليمية والأموال المتخصصة – وهذا هو عندما يمكن أن يحدث شراء الأموال المفرطة.

هنا ، لقد وضعت أربعة أسئلة لطرحها على نفسك.

كم عدد الأموال التي يمكن أن تراقبها حقًا؟ يسأل أندرو أوكسليد

1: كم عدد الاستثمارات التي يمكنك مراقبتها بأمان؟

يتطلب اختيار الأسهم الخاصة بك بعض الواجبات المنزلية.

مع الأموال ، يقوم المدير بذلك من أجلك. لكن يجب على مستثمر الصندوق أيضًا مراقبة كل صندوق ، خاصةً للخروج من مدير النجوم.

ويمكن للمديرين أيضا الحصول على تعاويذ البور.

ثم يتطلب مكالمة حول ما إذا كان سيتم الاحتفاظ حتى يعود موجو الخاص بهم ، أو للبيع. في كلتا الحالتين ، يتطلب عقد الأموال المدارة بنشاط مزيدًا من المراقبة.

هل لديك الوقت الكافي للقيام بذلك مع 20 صندوقًا نشطًا؟

بالطبع ، تتطلب الأموال التي تهدف إلى تتبع مؤشر – ما يسمى الصناديق السلبية – اهتمامًا أقل.

تقدم العديد من منصات الاستثمار قوائم بحثية بعمق على الأموال ، والتي يمكن أن تكون مفيدة. بالنسبة لنا – Select 50 – يتم إجراء الأبحاث والاختيارات من قبل Fundhouse ، وهي وكالة تصنيف أموال مستقلة.

2: هل لديك تداخل مخفي؟

عادة ، قد يكون للمستثمر عقدًا أساسيًا لصندوق تعقب سوق الأسهم العالمي ، مع أموال أخرى تضيف نكهة من البلدان أو المناطق التي يرغبون في دعمها.

وضمن هذا الجزء من المحفظة ، من الممكن أن يكون المستثمر المشارك قد تحول رأسه بأموال من ilk مماثلة – ربما يكون اثنين من الصناديق ذات الدخل المرتفع التي قد تحمل التبغ الأمريكي البريطاني. قد لا تكون هذه مشكلة ولكن من الجيد معرفة أين تتداخل.

تحتوي بعض منصات الاستثمار على أدوات “الأشعة السينية” التي تمكنك من رؤية هذه التداخلات. يمكنهم إظهار النسبة المئوية لمحفظتك التي لديك في كل شركة.

لقد شعرت بالقلق في وقت سابق من هذا العام من خلال تعرضي ل Nvidia عبر العديد من الأموال. وشمل ذلك أموال تتبع الفهرس في الصناديق الأساسية والنشطة على المحيط.

3: هل هو أكثر تكلفة أن تكون حامل صناديق متعددة؟

يواجه المستثمرون DIY تكييفين أساسيين – الرسوم على الصندوق والرسوم التي تطبقها منصة الصندوق للاحتفاظ بها لك.

عادةً ما يكلف الصندوق المُدار بنشاط حوالي 0.75 ٪ أو 75 جنيهًا إسترلينيًا سنويًا لكل 1000 جنيه إسترليني من الاستثمار ؛ تكلفة الأموال السلبية أقل بكثير.

نسب المنصة تختلف اختلافًا كبيرًا وكذلك هياكل التسعير.

هذا مهم للتفكير في عدد الأموال التي يجب الاحتفاظ بها.

تتقاضى بعض المنصات رسوم تعامل لشراء وبيع الأموال ، وعادة ما تكون بمثابة دفع لخفض التكاليف المستمرة. ومع ذلك ، يمكن أن يرفع هذا إذا كنت تحمل الكثير من الأموال وترغب في العبث.

ومع صناديق الاستثمار ، أبناء عموم الأموال الذين يتاجرون كشركات مدرجة ، هناك دائمًا رسوم للشراء والبيع.

يجدر تطبيق هذه العدسة على تفكيرك.

قد لا تؤثر المخصصات الصغيرة للعديد من الأموال بشكل كبير على أداء الحافظة بشكل عام وقد تضيف تكاليف غير ضرورية.

4: هل تكون أفضل مع خيار “الحياة البسيطة”؟

إنه نوع من الهزيمة من نقطة كونك مستثمرًا DIY ، ولكن يمكنك التمسك بصندوق واحد يمثل محفظة جاهزة. DIY-ing ليس للجميع ، بعد كل شيء.

يمكن أن توفر مثل هذه الأموال بعض التنويع ، وهو أمر أساسي ، من خلال الاحتفاظ بمزيج من الأصول. إذا كان أحد الإعلام ، قد يلتقط آخر الهراوات: عندما تنخفض أسعار الأسهم ، يجب أن ترتفع أسعار السندات ، أو هذه هي النظرية. يتمثل التخصيص الشائع في تقسيم 60 ٪ في الأسهم و 40 ٪ في السندات ، أو 80/20 للراغبين في المخاطرة.

يمكنك القيام بذلك بثمن بخس وبسهولة مع صندوق واحد. مجموعة Vanguard Lifestrategy Fund هي مثال ، مع 80/20 و 60/40 صناديق من بين آخرين. إن بساطة مثل هذه الأموال ، التي تتبع الأسواق بدلاً من اختيار الاستثمارات بنشاط ، جعلتها تحظى بشعبية في السنوات الأخيرة. هناك أيضًا الكثير من الأموال المدارة بنشاط التي تهدف إلى القيام بذلك والتغلب على المؤشر.

هل سأقلل من مقتنيات الصناديق الخاصة بي؟

باختصار ، نعم. أو على الأقل سأدرس الأسئلة ذاتها التي أثارتها وسيساعد ذلك في الحد من التوسع من حيث أنا. ولكن في النهاية ، تعد إدارة محفظة DIY هواية ممتعة – وهذا التمتع هو شيء لا أريد أن أتخفيضه.

Sipps: استثمر لبناء معاشك التقاعدي

AJ بيل

AJ بيل

رسوم حساب 0.25 ٪. مجموعة كاملة من الاستثمارات

Hargreaves Lansdown

Hargreaves Lansdown

تعامل الصندوق المجاني ، 40 ٪ من رسوم الحساب

المستثمر التفاعلي

المستثمر التفاعلي

من 5.99 جنيه إسترليني شهريًا ، 100 جنيه إسترليني من الصفقات المجانية

الاستثمار

الاستثمار

استثمار ETF الخالي من الرسوم ، 100 جنيه إسترليني مكافأة الترحيب

يزدهر

يزدهر

لا توجد رسوم حساب و 30 رسوم ETF مستردة

الروابط التابعة: إذا أخرجت منتجًا ، فقد تكسب الأموال عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا ، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري.

قارن أفضل SIPP بالنسبة لك: مراجعاتنا الكاملة