من المقرر أن تجمع ضريبة التأمين غير المعروفة 46 مليار جنيه إسترليني للحكومة على مدى السنوات الخمس المقبلة – أكثر من ضريبة الطرق.

وتضيف ضريبة أقساط التأمين (IPT) 12 في المائة إلى سعر التأمين على السيارات والمنازل والحيوانات الأليفة، و20 في المائة على تأمين السفر والعديد من أشكال التغطية الإضافية.

IPT هي واحدة من الضرائب الأقل شهرة في بريطانيا، حيث ليس لدى 67 في المائة من البالغين أي فكرة عنها، وفقا لرابطة شركات التأمين البريطانية.

على الرغم من نقص المعرفة المحيطة بها، فإن IPT سرعان ما أصبحت واحدة من أغلى الضرائب الخفية.

علاوة على ذلك: أصبحت ضريبة IPT الآن ضريبة مماثلة لأسماء الأسر مثل ضرائب الطرق والميراث

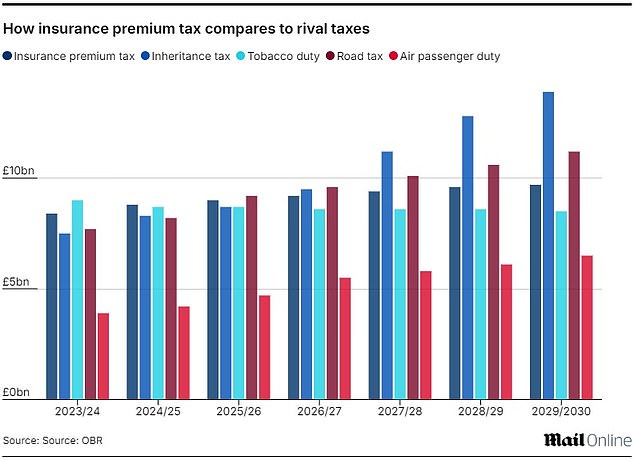

ستجمع IPT 46 مليار جنيه إسترليني من هذه السنة المالية حتى عام 2030، وفقًا لتوقعات مكتب مسؤولية الميزانية (OBR).

وهذا يمثل زيادة بنسبة 40 في المائة عن 32.9 مليار جنيه استرليني المدفوعة في السنوات الخمس السابقة، وزيادة قدرها 132 في المائة عن السنوات الخمس السابقة لذلك (19.8 مليار جنيه استرليني).

ليس هذا فحسب، بل تم زيادة مبلغ الأموال التي من المتوقع أن تدفعها شركات التأمين في IPT.

توقع مكتب OBR أن يحقق IPT 42.4 مليار جنيه إسترليني على مدى السنوات الخمس المقبلة في وقت ميزانية الربيع 2024، لكنه قام الآن بترقية ذلك إلى 46 مليار جنيه إسترليني.

يتم فرض رسوم IPT مباشرة على شركات التأمين، التي تقوم بعد ذلك عادة بتمرير الجزء الأكبر من التكلفة إلى الأسر التي تحصل على المنتج.

لقد تعرض مستوى IPT لانتقادات من مجموعات بما في ذلك ABI وجمعية وسطاء التأمين البريطانيين، الذين دعوا المستشارة راشيل ريفز إلى خفض الضريبة في ميزانيتها الأخيرة، وهو ما لم تفعله.

بحلول عام 2030، ستجمع ضريبة IPT أكثر من الضرائب المعروفة مثل رسوم التبغ، وضريبة الطرق ورسوم الركاب الجويين، وتقريباً ما يعادل رسوم الكحول وضريبة الميراث.

ولكن على عكس ضرائب “الخطيئة” المذكورة أعلاه، فإن IPT هي ضريبة على فعل الشيء الصحيح – أن تكون مسؤولاً وشراء التأمين.

يساهم IPT في ارتفاع أسعار التأمين على السيارات للكثيرين وله صلة مباشرة بعدد السائقين غير المؤمن عليهم، وفقًا لمكتب شركات التأمين على السيارات.

يرجع المستوى المرتفع الحالي لـ IPT إلى ارتفاع تكلفة التأمين. التأمين على السيارات هو السبب الرئيسي، حيث يبلغ متوسط قسط التأمين الآن 622 جنيهًا إسترلينيًا سنويًا، بزيادة 48 في المائة خلال عامين.

نظرًا لأن IPT يتم حسابه كنسبة من إجمالي الأقساط، فمع ارتفاع الأقساط، يرتفع IPT بالتوازي.

ويمكن ملاحظة ذلك بوضوح في الأرقام الحكومية، التي تظهر أن إيرادات IPT ظلت ثابتة إلى حد ما بين 2018/19 و2021/22، حيث ارتفعت من 6.2 مليار جنيه إسترليني فقط سنويًا إلى 6.6 مليار جنيه إسترليني.

ولكن مع بدء ارتفاع أقساط التأمين على السيارات في أوائل عام 2022، ارتفع أيضًا مستوى IPT المدفوع، والذي ارتفع بشكل حاد إلى 7.3 مليار جنيه إسترليني في 2022/23 و8.4 مليار جنيه إسترليني في 2023/24.

وقال بريت هيل، رئيس قسم الصحة والحماية في شركة Broadstone للاستشارات المالية: “على الرغم من أنه من الإيجابي أن المستشارة لم ترفع معدل IPT، كما هو متوقع، إلا أنها يمكنها مع ذلك أن تتطلع إلى أن توفر IPT زيادة قدرها 3.53 مليار جنيه إسترليني في إيرادات الخزانة”. على مدى السنوات الخمس المقبلة.

“إن ارتفاع أقساط التأمين له تأثير خطير على القدرة على تحمل تكاليف منتجات التأمين الأساسية في جميع المجالات، من التأمين على السيارات إلى تغطية المنازل، مما يؤثر بشدة على المستهلكين.

“الصورة أكثر إثارة للقلق عندما يتعلق الأمر بالتأمين الصحي، حيث ترتفع الأقساط بسبب ارتفاع المطالبات والضغوط التضخمية الأخرى مما يجعل بعض العملاء يكافحون من أجل تحمل أقساط التجديد.”

في حين أن IPT هي ضريبة على شركات التأمين من الناحية الفنية، إلا أنه من الناحية العملية يتم تطبيق الضريبة على تكلفة التأمين “الحقيقية” ثم يتم تمريرها إلى المستهلكين في شكل أقساط أعلى.

التغطية الوحيدة التي لا يتم فيها فرض رسوم على IPT هي التأمين على الحياة وبعض أشكال التأمين الصحي.

تعود هذه الارتفاعات إلى التحركات التي اتخذتها حكومة المحافظين بين يناير/كانون الثاني 2011 ويونيو/حزيران 2017. خلال تلك الفترة، ارتفع معدل IPT من 5 في المائة إلى 12 في المائة.

وقبل ذلك، ظل المعدل دون تغيير عند 5 في المائة بين عامي 1999 و2011.

وقد تم الاتصال بوزارة الخزانة للتعليق.