إن خطة الحكومة لجعل المعاشات التقاعدية خاضعة لضريبة الميراث قد أزعجت الكثير من خطط الأسر لحماية العقارات من ضرائب الميراث.

كما أن نيتها فرض ضريبة الميراث على إعانات الوفاة حظيت باهتمام أقل بكثير، ولكنها قد تكون أكثر أهمية بالنسبة لبعض الأقارب المكلومين.

يقول الخبراء في صناعة المعاشات التقاعدية إن ما يزيد من تفاقم المشكلة هو أنه ليس من الواضح ما إذا كانت جميع استحقاقات الوفاة سيتم إدراجها في شبكة ضريبة الميراث، بما في ذلك بعض مدفوعات الوفاة أثناء الخدمة للعائلات المكلومة إذا توفي شخص ما أثناء العمل.

وقد يؤدي هذا أيضًا إلى فترات انتظار طويلة للحصول على المدفوعات، في حين يتم حل مسائل ضريبة الميراث، بدلاً من الوضع الحالي حيث يمكن للعائلات في كثير من الأحيان الحصول على الأموال التي تشتد الحاجة إليها على الفور تقريبًا.

كتب المخطط الاستشاري لمعاشات رجال الإطفاء (إنجلترا) إلى إدارة الإيرادات والجمارك يحذر من أن عائلات أعضائها الذين يموتون أثناء أداء واجبهم قد يخسرون.

ستظل استحقاقات الوفاة معفاة من ضريبة الميراث إذا تركت للأزواج، أو إذا كانت معاشات معالين تُركت للأطفال دون سن 23 عامًا أو الأطفال الأكبر سنًا الذين ما زالوا يعتمدون على المتوفى لأسباب صحية.

ولكن إذا قمت بترشيح أطفال بالغين آخرين أو أي شخص آخر لتلقي إعانات الوفاة، أو إذا حصلت على الطلاق، فإن خبراء المال ينصحون الناس بمراجعة ذلك في ضوء التغييرات المعلقة في ربيع عام 2027. وإليك ما تحتاج إلى معرفته.

استحقاقات الوفاة: تتخذ معظم أنظمة التقاعد القرار النهائي بشأن من يتلقى أي مستحقات

ما هي فوائد الوفاة؟

تغطي استحقاقات الوفاة مجموعة واسعة من المدفوعات، سواء الدخل أو المبالغ المقطوعة، التي تدفعها أنظمة معاشات العمل عندما يموت أحد الأعضاء للأسف.

هناك ملخص مفيد لجميع أنواع استحقاقات الوفاة التي يمكن دفعها من خلال مساهمات محددة (الأوعية المستثمرة) وأنظمة معاشات التقاعد المحددة (الدخل المضمون) على موقع MoneyHelper هنا.

يقول جون جرير، رئيس سياسة التقاعد في شركة كويلتر: “إن استحقاقات الوفاة هي المخصصات المالية التي تقدمها أنظمة التقاعد للمستفيدين عندما يتوفى أحد أعضاء المخطط”.

“يمكن أن تختلف هذه المزايا اعتمادًا على نوع نظام المعاشات التقاعدية وما إذا كان العضو لا يزال يساهم بشكل فعال أو ترك الوظيفة المرتبطة بالنظام.

“تشمل الأشكال الشائعة لاستحقاقات الوفاة مدفوعات المبلغ الإجمالي، ومعاشات التقاعد المستمرة للمستفيدين، والترتيبات الأخرى الخاصة بالمخطط”.

يقول جرير إنه من المهم التحقق من استحقاقات الوفاة المحددة التي سيقدمها نظام التقاعد الخاص بك لعائلتك وكيف يمكن تطبيقها في ظل ظروف مختلفة.

كيف تعمل فوائد الوفاة الآن؟

في ظل معظم أنظمة التقاعد، وهذا ينطبق على كل من الاشتراكات المحددة والاستحقاقات المحددة، فإنهم يتخذون القرار النهائي بشأن من يتلقى أي استحقاقات الوفاة المستحقة.

يمكنك ترشيح من تريد الحصول على مخصصات الوفاة عبر نموذج “التعبير عن الرغبات”.

ومع ذلك، إذا كان لديك معاش تقاعدي محدد المساهمة، فالأمر متروك لتقدير مقدم الخدمة أو الأمناء الذين يحصلون على المال.

إذا كان لديك معاش تقاعدي محدد الاستحقاقات، فسيتم دفع استحقاقات الوفاة وفقًا لقواعده، على الرغم من أن الأمناء يحتفظون مرة أخرى بتقديرهم.

أحد أسباب قيام أنظمة التقاعد بذلك هو أن العلاقات الأسرية ومن هو المُعال يمكن أن يصبح معقدًا.

يمكن أن تكون هناك مطالبات متنافسة – خاصة إذا لم تقم بتحديث تعبيرك عن رغباتك لتسمية شريك جديد – لذا فإن معظم أنظمة التقاعد هي التي تتخذ القرار النهائي. بل إنهم في بعض الأحيان يقومون بتقسيم المزايا مثل مبلغ مقطوع بعدة طرق لكي يكونوا عادلين.

السبب الآخر الذي يجعل أنظمة التقاعد تتبنى هذا النهج هو أن استحقاقات الوفاة التقديرية في الوقت الحالي تفلت من صافي ضريبة الميراث.

يوضح شون ماكان، المخطط المالي المعتمد في NFU Mutual: “في الوقت الحالي، حيث تمنح قواعد نظام التقاعد (DB وDC) حرية التصرف بشأن مكان دفع استحقاقات الوفاة، فهي خالية من ضريبة الميراث.

“يمكن للعضو ترشيح من يرغب في الاستفادة منه ولكن القرار النهائي يقع على عاتق المخطط. الغالبية العظمى من المعاشات التقاعدية لديها هذه السلطة التقديرية مكتوبة في قواعدها.

ومع ذلك، يضيف ماكان أن بعض أنظمة التقاعد، بما في ذلك نظام الخدمات الصحية الوطنية الكبير جدًا، لديها قواعد غير تقديرية مما يعني أنها يجب أن تتبع توجيهات العضو بشأن من يحصل على استحقاقات الوفاة.

ويقول في مثل هذه الحالات، يتم بالفعل التعامل مع استحقاقات الوفاة غير التقديرية كجزء من تركة المتوفى لأغراض ضريبة الميراث.

كيف سيتم تطبيق IHT على فوائد الوفاة اعتبارًا من عام 2027

اعتبارًا من أبريل 2027، ستصبح كل من المعاشات التقاعدية غير المستخدمة واستحقاقات الوفاة مسؤولة عن ضريبة الميراث مثل الأصول الأخرى مثل الممتلكات والمدخرات والاستثمارات.

لن يكون هناك بعد الآن فرق في الطريقة التي يتم بها التعامل مع استحقاقات الوفاة التقديرية وغير التقديرية عند حساب ضريبة الميراث.

يتم إعفاء الأزواج والشركاء المدنيين من ضريبة الميراث على أي حال، لذلك لن يؤثر ذلك على استحقاقات الوفاة المدفوعة لهم.

لكن ماكان يحذر: “في حين أن معاشات الوفاة المدفوعة للأزواج والشركاء المدنيين ستكون معفاة من ضريبة الميراث، فإن تلك المدفوعة للأطفال سوف يتم تضمينها في كثير من الحالات في حساب ضريبة الميراث”.

ويقول فيما يتعلق بالأطفال إن الإعفاء الضريبي على الميراث سينطبق على استحقاقات الوفاة حيث يتم دفعهم على شكل “معاش تقاعدي للمعالين” – عادةً من نظام المزايا المحددة

وهذا يعني أن الأطفال الذين يتلقون إعانات الوفاة سيتم إعفاؤهم إذا كان عمرهم أقل من 23 عامًا عند وفاة العضو، أو أكثر من 23 عامًا ولكنهم يعتمدون على العضو بسبب ضعف جسدي أو عقلي، كما يوضح ماكان.

ومع ذلك، فإن المزايا المدفوعة للمعال بأي شكل آخر، مثل المعاش السنوي للمعال أو السحب منه، ستكون مسؤولة عن ضريبة الميراث.

يقول جرير إن أنواع استحقاقات الوفاة المتاحة من خطط التقاعد – مثل المبالغ المقطوعة أو معاشات المستفيدين – من المتوقع أن تظل دون تغيير اعتبارًا من ربيع عام 2027.

ومع ذلك، فمن المرجح أن تصبح العملية أكثر تعقيدًا بالنسبة للمنفذين أو الإداريين – المعروفين باسم “الممثلين الشخصيين” – المسؤولين عن فرز التركات.

ويوضح قائلاً: “سيحتاجون إلى جمع معلومات تفصيلية من أنظمة معاشات تقاعدية متعددة وإجراء حسابات أكثر شمولاً لضمان التوزيع العادل لضريبة الميراث على استحقاقات الوفاة”.

“قد تكون هناك سيناريوهات حيث يُطلب من الممثلين الشخصيين الإبلاغ عن مدفوعات ضريبة الميراث التي لم يكن من الممكن تطبيقها مسبقًا، أو في بعض الحالات، مبالغ أعلى من ضريبة الميراث عما كان مستحقًا بموجب القواعد الحالية”.

“وهذا يعني أن عددا كبيرا من العقارات من المرجح أن تتحمل ضريبة الميراث، لا سيما عندما يتم تضمين صناديق التقاعد غير المستخدمة.”

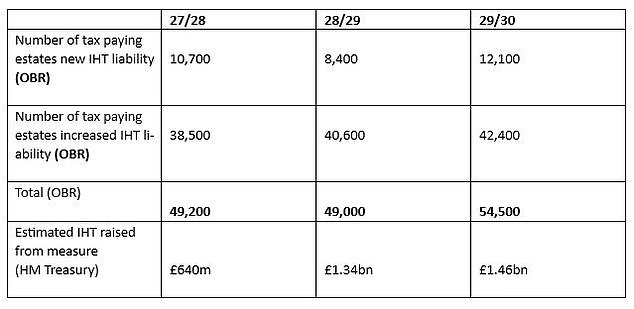

كم عدد الأشخاص الذين سيتأثرون بتغييرات IHT، وما هي الضريبة الإضافية التي سيتم جمعها؟

المصدر: مكتب مسؤولية الميزانية، الخزانة وشركة كويلتر

يوضح مستشار المعاشات التقاعدية LCP أنه بالنسبة للعديد من المستفيدين قد لا تكون هناك ضريبة ميراث مستحقة، لكن العملية الجديدة التي اقترحتها الحكومة ستظل تؤثر عليهم.

وتتوقع أن تؤدي التغييرات إلى تأخير دفع استحقاقات الوفاة بينما تتواصل أنظمة التقاعد مع الممثل الشخصي للمتوفى لتحديد ما يحتاجون إلى حجبه لأغراض ضريبة الميراث.

ويقول التقرير: “هذا تغيير كبير بالنسبة لاستحقاقات الوفاة، والذي سيذهب إلى ما هو أبعد من تعطيل أولئك الذين لديهم عقارات أعلى من عتبة ضريبة الميراث والذين كانوا يخططون لتمرير بعض ثرواتهم التقاعدية إلى آخرين معفيين من ضريبة الميراث”.

“على سبيل المثال، يمكن أن يؤثر ذلك على الأزواج غير المتزوجين حيث يموت شريك ذو دخل معتدل في العشرينات أو الثلاثينيات من العمر ويحصل على مبلغ مقطوع عند الوفاة يبلغ أربعة أضعاف راتبه على سبيل المثال. ويمكن أن يعمل أيضًا عند وفاة أحد الوالدين.

هل ستكون فوائد التأمين على الحياة مسؤولة عن IHT؟

يقول LCP أن مقترحات الحكومة قد يكون لها تأثير على بعض مزايا الوفاة للتأمين على الحياة، لكن وثيقة مشاورة HMRC ليست نهائية بشأن هذه النقطة.

يبدو حاليًا كما لو أن سياسات المجموعة التي تم إعدادها كترتيبات حياة “استثناء” بموجب الثقة والتي لم يتم تسجيلها لدى إدارة الإيرادات والجمارك البريطانية ستظل خارج نطاق ضريبة الميراث.

ومع ذلك، فإن سياسات التأمين على الحياة الجماعية التي تم وضعها تحت الثقة والمسجلة لدى إدارة الإيرادات والجمارك البريطانية سوف تندرج تحت ضريبة الميراث.

وقد يكون هذا واضحا، ويستثني الأخير أيضا. في الوقت الحالي، ينصح LCP أصحاب العمل وأنظمة التقاعد بالتحقق من نوع ترتيبات سياسة التأمين الجماعي على الحياة المتوفرة لديهم حاليًا ومراجعة ذلك إذا لزم الأمر.

انظر المزيد أدناه حول هذه المسألة.

ما الإجراء الذي يجب عليك اتخاذه قبل القواعد الجديدة في عام 2027؟

حافظ على تحديث ترشيحات استحقاقات التقاعد الخاصة بالوفاة، خاصة إذا كنت متزوجًا أو مطلقًا.

تقول إيما ستيرلاند، مديرة التخطيط المالي في شركة Evelyn Partners: “يعد هذا التغيير الكبير بمثابة تذكير للتحقق من من يتلقى مدخرات التقاعد الخاصة بك في حالة وفاتك، وينطبق هذا على المعاشات التقاعدية الشخصية وSipps بالإضافة إلى المخططات المهنية”.

“في مخططات مكان العمل، يمكن أن يكون هذا في كثير من الأحيان نموذجًا منفصلاً للترشيح لمزايا الخدمة بسبب الوفاة.”

وتحذر: “ربما قام بعض الأشخاص حاليًا بترشيح طفل واحد أو أكثر بالإضافة إلى زوجهم أو شريكهم المدني أو بدلاً منهم”.

“قد يرغبون في الاحتفاظ بها بهذه الطريقة، لكن يجب أن يدركوا أنه اعتبارًا من أبريل 2027، سيكون ترك هذه الأصول للزوج أو الشريك المدني أكثر كفاءة من الناحية الضريبية.”

فيما يتعلق بمزايا التأمين على الحياة عند الوفاة التي تمت مناقشتها أعلاه، يقول ستيرلاند إن العديد من أصحاب العمل يقدمون هذه المزايا كجزء من معاش تقاعدي في مكان العمل، في شكل مبلغ مقطوع معفى من الضرائب – غالبًا ما يكون من ثلاثة إلى أربعة أضعاف الراتب – يُدفع لشخص من اختيارك في حالة وفاتك أثناء العمل في الشركة.

وتقول: “في الوقت الحالي، لا يتم احتساب هذه المدفوعات التي تدفعها أنظمة التقاعد المهنية كجزء من التركة لأغراض الميراث، ولكن بموجب القواعد الجديدة من المحتمل أن يتم احتسابها”. “على الرغم من أن مشكلة ضريبة الميراث قد تحدث فقط إذا قمت بترشيح شخص آخر غير زوجتك أو شريكك المدني، بسبب الإعفاء الضريبي على الميراث الزوجي.”

وتقول إن أي شخص يشعر بالقلق إزاء الآثار المترتبة على ضريبة الميراث لمثل هذا الدفع يجب عليه التحقق مع صاحب العمل من نوع مخطط الوفاة أثناء الخدمة المطبق لديه.

“قد تعني الأنواع الأحدث من استحقاقات الوفاة “الاستثناءية” أثناء الخدمة أنه يتم تجنب ضريبة الميراث على المدفوعات في جميع الحالات، وبالنسبة لمعظم أصحاب العمل، فمن السهل نسبيًا التحول إلى مثل هذا المخطط.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.