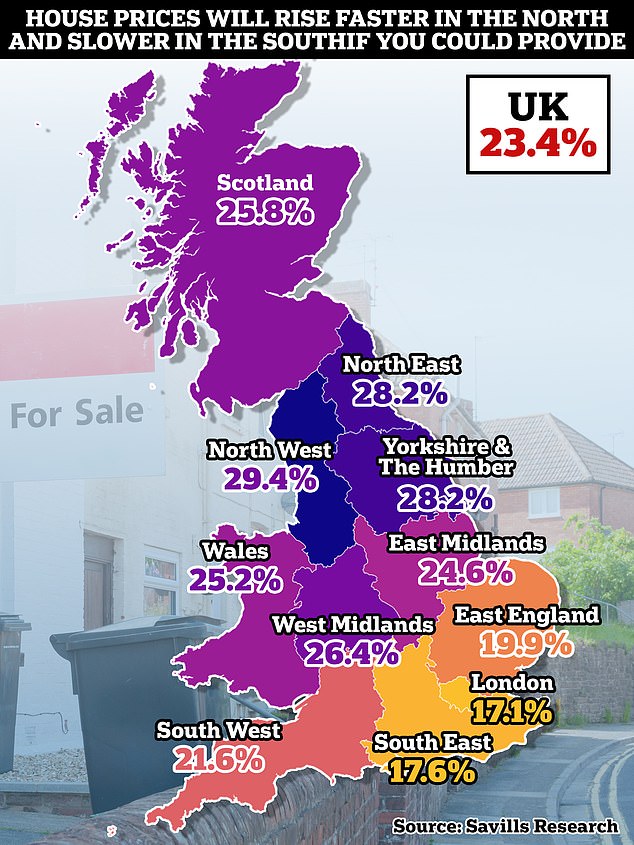

ستنمو قيمة المنزل النموذجي بمقدار 84000 جنيه إسترليني من الآن وحتى عام 2029، وفقًا لأحدث توقعات أسعار المنازل من سافيلز.

وتتوقع شركة العقارات الآن أن يرتفع متوسط قيمة المنازل بنسبة 4 في المائة في عام 2025 ثم بنسبة 23.4 في المائة بحلول بداية عام 2029.

وفي وقت سابق من هذا العام، توقعت سافيلز أن ترتفع أسعار المنازل بنسبة 3.5 في المائة بحلول نهاية عام 2025 و21.6 في المائة على مدى السنوات الخمس المقبلة.

ويأتي رفع التصنيف من قبل سافيلز في ضوء عودة التضخم إلى هدف 2 في المائة واحتمال استمرار أسعار الفائدة في الانخفاض خلال العامين المقبلين، بناء على توقعات أكسفورد إيكونوميكس.

وقد اتخذوا موقفاً مماثلاً لموقف سانتاندر في توقع انخفاض أسعار الفائدة إلى 3.75 في المائة بحلول نهاية العام المقبل.

ومع ذلك، في حين يتوقع سانتاندر أن تظل أسعار الفائدة بين 3 و4 في المائة في المستقبل المنظور، تتوقع أكسفورد إيكونوميكس أنها ستنخفض إلى مستوى منخفض يبلغ 2 في المائة في عام 2027.

التوقعات: تتوقع سافيلز أن ترتفع أسعار المنازل بنسبة 4% في عام 2025 (14500 جنيه إسترليني في المتوسط)، وبنسبة 23.4% في السنوات الخمس حتى عام 2029

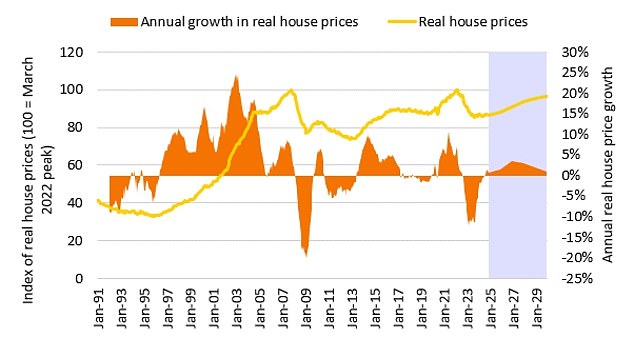

فبعد عامين حيث تجاوز معدل التضخم معدل نمو أسعار المساكن بأشواط، تتوقع سافيلز الآن أن يحدث العكس.

والآن بعد أن عاد التضخم إلى الهدف، تتوقع سافيلز عودة نمو أسعار المساكن الحقيقية (بعد التضخم) بنسبة 11 في المائة على مدى السنوات الخمس المقبلة – في مقابل انخفاض النمو الحقيقي بنسبة 10.5 في المائة منذ أغسطس 2022.

وتقول إن هذا سيعيد الأسعار المعدلة حسب التضخم إلى ما كانت عليه قبل الميزانية المصغرة.

وقال لوسيان كوك، رئيس أبحاث الإسكان في سافيلز: «مع ضجيج خارجي أقل، فإن أسعار المنازل على المدى المتوسط ستحددها أساسيات الطلب والعرض والقدرة على تحمل التكاليف».

“لقد كان اتجاه معدلات الرهن العقاري عاملاً أساسيًا في قرارات المشتري على مدار العامين الماضيين، كما أن انخفاض تكاليف الرهن العقاري الشهرية يؤدي الآن إلى تحسين الثقة بين المشترين المحتملين، مما أدى إلى النمو المعتدل في أسعار المنازل الذي شهدناه خلال الأشهر القليلة الماضية.

“إن التحسن المطرد في القدرة على تحمل التكاليف من شأنه أن يسمح لنمو أسعار المنازل باكتساب زخم على مدى العامين المقبلين. ولكن لا تزال هناك بعض الاحتمالات لرحلة وعرة.

“سيظل السوق حساسًا للتقلبات قصيرة المدى في تكلفة الديون والتغييرات في الضرائب العقارية لديها القدرة على التسبب في بعض الاضطرابات على المدى القصير.”

ومع ذلك، فإن أسعار المنازل تتصرف بشكل مختلف من منطقة إلى أخرى. إن سوق الإسكان ليس سوقاً واحدة، بل الآلاف من الأسواق الصغيرة التي تتصرف جميعها بشكل مختلف.

ويتأثر الأداء الإقليمي إلى حد كبير بالوضع الذي وصلنا إليه في دورة سوق الإسكان.

كان سوق الإسكان في النصف الثاني من الدورة منذ عام 2017، وفقا لشركة سافيلز.

هذا هو المكان الذي تتفوق فيه المناطق ذات الأسعار المعقولة في الشمال واسكتلندا على متوسط المملكة المتحدة بينما يكون النمو في لندن والجنوب محدودًا أكثر.

ومع ذلك، أحدثت الجائحة تغيرات سلوكية عطلت إلى حد ما الاتجاهات الدورية.

وقالت إميلي ويليامز، مديرة الأبحاث في سافيلز: “إن انخفاض مستويات الواجبات المنزلية والحاجة إلى العودة إلى النقاط الساخنة للركاب بالقرب من مراكز التوظيف الرئيسية، أدى إلى أداء أقوى قليلاً من المتوقع في لندن على مدار الـ 12 شهرًا الماضية”.

“نتوقع أن نرى بعض التأثير المتبقي لتفكيك “السباق على الفضاء” في عام 2025، مما يجعل النمو في الجنوب الغربي والشرق أقل من نمو العاصمة”.

ولكن بعد عام 2025، سيكون للقدرة على تحمل التكاليف التأثير الأكبر في كل منطقة.

“على الرغم من انخفاض معدلات الرهن العقاري، سيظل المشترون في لندن وجنوب شرق البلاد بحاجة إلى اقتراض المزيد مقارنة بدخلهم وتجميع وديعة أكبر للشراء، مما يحد من نمو أسعار المنازل”.

وتتوقع سافيلز أن تشهد الأسواق ذات الأسعار المعقولة في الشمال، حيث يتعرض مشترو الرهن العقاري لضغوط أقل، أقوى تسارع في أسعار المنازل.

وقالت فيرونا فرانكيش، الرئيس التنفيذي للوكيل العقاري عبر الإنترنت Yopa: “لا تزال القدرة على تحمل التكاليف مشكلة ملحة بالنسبة للعديد من مشتري المنازل، لذا في حين أن التوقعات إيجابية بسبب التخفيضات المتوقعة في أسعار الفائدة، فمن المرجح أن تشهد المناطق التي تكون فيها قيم العقارات متضخمة بالفعل أداء سوق العقارات أكثر قياسا على مدى السنوات المقبلة.

“في المقابل، من المرجح أن تشهد مناطق مثل الشمال الشرقي نموًا مستمرًا بسبب التكلفة المعقولة لتسلق السلم، ومع ذلك، نتوقع أن نرى نسبة أكبر من النشاط تأتي من أجهزة الدرج الثانية والثالثة بدلاً من المرة الأولى المشترين.

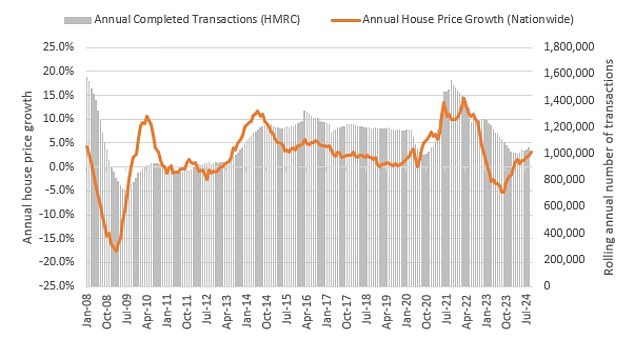

نشاط السوق للتعافي

شهد سوق العقارات مستويات منخفضة من المعاملات خلال العامين الماضيين نتيجة لارتفاع معدلات الرهن العقاري.

وكان لهذا تأثير كبير على مشغلي المنازل، الذين عادة ما يكونون الأكثر عرضة لديون الرهن العقاري.

بين نيسان (أبريل) وحزيران (يونيو) من هذا العام، انخفضت معاملات نقل المنازل إلى ما دون المستوى الذي شهدته في الفترة 2008/2009، في أعقاب الأزمة المالية، وفقا لشركة سافيلز.

وبشكل عام، من المتوقع أن تظل أرقام المعاملات أقل قليلاً من متوسط ما قبل الوباء على مدى السنوات الخمس المقبلة، لتصل إلى ذروتها عند 1,150,000 في عام 2028.

ومع ذلك، فإن التعافي لن يكون موحدا، وفقا لإميلي ويليامز من سافيلز.

قال ويليامز: “بالنظر إلى المستقبل، يمكننا أن نتوقع أن يستمر بعض مشغلي المنازل في تأجيل التحرك حتى تستقر أسعار الفائدة في عام 2027، عندما يستفيدون أيضًا من عدة سنوات من نمو أسعار المنازل لبناء الأسهم”.

“على هذا النحو، هناك احتمال لحدوث ارتفاع حاد في النشاط بين الشركات الثانية والثالثة في النصف الثاني من فترة توقعاتنا، مع تحرير الطلب المكبوت من فترة أسعار الفائدة المرتفعة.

ومع ذلك، من المتوقع أن يظل عدد المشترين لأول مرة النشطين في السوق أقل من مستويات ما قبل الوباء بسبب عدم وجود أي دعم حكومي ليحل محل Help to Buy.

“في حين أن زيادة التنظيم في قطاع الإيجار، جنبًا إلى جنب مع الرسوم الإضافية المتزايدة حديثًا على المنزل الثاني، ستزيد من انخفاض الطلب من كل من المستثمرين النقديين والمستثمرين المرهونين الذين يشترون للتأجير.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.