وستزداد قيمة المنزل النموذجي بنحو 33 ألف جنيه إسترليني من الآن وحتى عام 2030، وفقًا لأحدث التوقعات الصادرة عن مكتب مسؤولية الميزانية (OBR).

وتتوقع أن يرتفع متوسط سعر المنزل إلى ما يقل قليلاً عن 305 آلاف جنيه إسترليني في عام 2030، مع ارتفاع الأسعار بنسبة 2.5 في المائة في المتوسط كل عام اعتباراً من عام 2026.

ويبلغ متوسط سعر المنزل حاليًا 271.500 جنيه إسترليني، وفقًا لأحدث الأرقام الصادرة عن السجل العقاري.

وهو يعادل زيادة طفيفة تزيد على 12 في المائة في فترة تمتد على ما يزيد قليلا عن أربع سنوات.

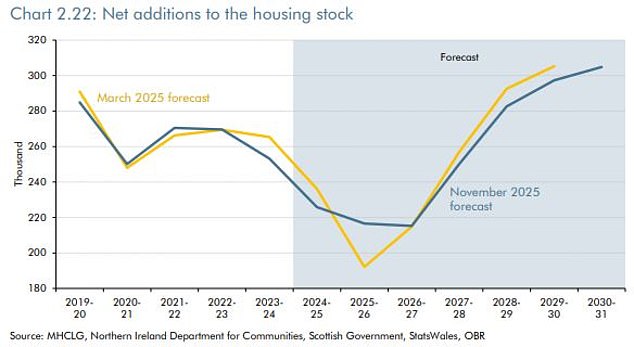

وخفض مكتب الميزانية أيضًا توقعاته لعدد مبيعات المنازل المستقبلية بالإضافة إلى المنازل الجديدة التي يتم بناؤها.

وبينما تتوقع زيادة المعاملات العقارية من أقل بقليل من 1.1 مليون في عام 2024 إلى حوالي 1.3 مليون في عام 2029، فإن هذا يقل بحوالي 155000 معاملة سنويًا عما توقعته في مارس.

ويتوقع مكتب OBR أيضًا أن يكون عدد المنازل الجديدة التي سيتم بناؤها بحلول 2029/30 حوالي 10000 أقل مما كانت عليه في مارس.

تم التنقيح للأسفل: يتوقع مكتب OBR الآن أن يتم تنفيذ عدد أقل من مبيعات العقارات عما توقعه سابقًا في وقت سابق من هذا العام

ويشير الخبراء إلى أن السياسة الضريبية الحكومية هي أحد العوامل وراء توقعات الإسكان المتشائمة.

كشف المستشار عن ضرائب عقارية جديدة رئيسية من المحتمل أن يكون لها بعض التأثير على أسعار المنازل في المستقبل.

أعلنت راشيل ريفز أن دخل الإيجار الذي يتلقاه الملاك سيتم فرض ضرائب عليه بمعدلات أعلى اعتبارًا من أبريل 2027.

وسيشهد هذا التغيير فرض ضرائب على الملاك بنسبة نقطتين مئويتين فوق معدلات ضريبة الدخل العادية.

وسيشهد أصحاب العقارات الذين يدفعون ضريبة المعدل الأساسي فرض ضريبة على دخل الإيجار بنسبة 22 في المائة، ارتفاعًا من 20 في المائة.

وفي الوقت نفسه، سيشهد أصحاب العقارات الذين يدفعون ضرائب مرتفعة ضريبة على دخلهم الإيجاري بنسبة 42 في المائة، ارتفاعاً من 40 في المائة اليوم، في حين سيتم فرض ضريبة على دافعي الضرائب ذوي المعدلات الإضافية بنسبة 47 في المائة، ارتفاعاً من 45 في المائة حالياً.

وأعلن ريفز أيضًا أنه اعتبارًا من عام 2028، ستواجه المنازل التي تبلغ قيمتها أكثر من 2 مليون جنيه إسترليني “رسومًا إضافية” لضريبة المجلس.

ستفرض الضريبة السنوية، التي سيتم وضعها بالإضافة إلى ضريبة المجلس الحالية، 2500 جنيه إسترليني على تلك التي تصل قيمتها إلى 2.5 مليون جنيه إسترليني.

وسيتم فرض رسوم على أعلى نطاق يزيد عن 5 ملايين جنيه إسترليني بقيمة 7500 جنيه إسترليني، والتي يتم رفعها حسب التضخم كل عام.

في حين أنه من المتوقع أن تكون أقل من 1 في المائة من العقارات في إنجلترا أعلى من عتبة 2 مليون جنيه إسترليني، وفقا لتقديرات الحكومة، يعتقد البعض أنه سيكون لها آثار غير مباشرة على بقية السوق.

وقالت كولين بابكوك، خبيرة العقارات في شركة رايت موف: “إن سوق العقارات يحتاج إلى ضرائب أقل، وليس أكثر، لتشجيع الحركة وتمكينها”.

“إن إعلان اليوم عن ضريبة القصور يمكن أن يؤدي إلى بعض التشويه في الطرف العلوي من السوق، خاصة مع اقتراب تاريخ التنفيذ.

“في حين أن هذه الضريبة المعقدة للغاية تهدف إلى استهداف قطاعات الأسعار التي تبلغ 2 مليون جنيه إسترليني و 5 ملايين جنيه إسترليني، إلا أن هناك تأثيرًا لا مفر منه لبقية السوق.

“يمكن أن يؤثر تباطؤ السوق على جميع أنواع المحركين، بدءًا من المشترين لأول مرة وحتى العمال الرئيسيين والعائلات.”

تعتقد الوكيلة العقارية إيمي رينولدز أن الحكومة ستواجه تحديًا في تنفيذ خطتها لضرب المنازل الباهظة الثمن برسوم إضافية على ضريبة المجلس.

يقول رينولدز: “إن الإجراءات العملية شاقة. إن تقييم كل عقار بدقة سيكون بمثابة مهمة ضخمة ومن المرجح أن يتحدى أصحاب المنازل ذلك، إذا شعروا أن قيمة منازلهم مبالغ فيها.

“يبدو الأمر أشبه بإعادة تقييم هادئة تهدف إلى الضغط على الأسر التي تعمل بجد، ومعاقبة الطموح، وزعزعة استقرار سوق الإسكان في الجنوب الشرقي.”

ويتوقع مكتب OBR الآن أنه سيتم بناء عدد أقل من المنازل عما كان متوقعًا في السابق

المنازل باهظة الثمن تفقد جاذبيتها

يبدو أن الضرائب العقارية تعتبر مصدرًا جيدًا للدخل الإضافي من قبل المستشار.

في ميزانيتها السابقة في أكتوبر 2024، أضافت راشيل ريفز رسوم دمغة إضافية بنسبة 2 في المائة بالإضافة إلى 3 في المائة الإضافية التي يدفعها أصحاب العقارات بالفعل، مما يضيف آلاف الجنيهات الاسترلينية إلى تكلفة الشراء للتأجير وشراء المنزل الثاني.

وهذا يعني أن الشخص الذي يشتري منزلًا ثانيًا مقابل 500 ألف جنيه إسترليني، يمكنه الآن أن يتوقع دفع 40 ألف جنيه إسترليني كرسوم دمغة، ارتفاعًا من 27.500 جنيه إسترليني قبل ميزانية الخريف.

سيواجه الشخص الذي يشتري عقارًا بقيمة مليون جنيه إسترليني فاتورة رسوم دمغة بقيمة 93.750 جنيهًا إسترلينيًا، بينما سيكلف المنزل الذي تبلغ قيمته 2 مليون جنيه إسترليني 253.750 جنيهًا إسترلينيًا.

وفي الوقت نفسه، فرضت غالبية السلطات المحلية في إنجلترا وويلز علاوة ضريبية بنسبة 100 في المائة على المنازل الثانية.

يتم تعريف المنازل الثانية لأغراض ضريبة المجلس على أنها عقارات مفروشة لا يعيش فيها أحد، أو حيث يقيم المالك الرئيسي في مكان آخر.

وهذا يعني أن مالك المنزل الثاني في إنجلترا الذي يدفع ضريبة المجلس النموذجية من النطاق D البالغة 2171 جنيهًا إسترلينيًا يدفع الآن 4342 جنيهًا إسترلينيًا.

بالنسبة لأولئك الذين يمتلكون منازل ثانية في شريحة أكثر تكلفة، فإن التكاليف غالبًا ما تكون فلكية.

على سبيل المثال، شهد الشخص الذي يمتلك منزل Band H في سالكومب – وهو نقطة اتصال منزلية ثانية في ديفون – تضاعف ضريبة المجلس من 4,716.42 جنيهًا إسترلينيًا إلى 9,432.84 جنيهًا إسترلينيًا.

أضف الرسوم الإضافية الجديدة علاوة على ذلك اعتبارًا من عام 2028، وقد ينتهي الأمر بالعديد من المالكين الذين لديهم منازل بقيمة 2 مليون جنيه إسترليني أو أكثر إلى دفع مبلغ إضافي يتراوح بين 2500 جنيه إسترليني إلى 7500 جنيه إسترليني إضافية.

قد يؤدي ذلك إلى رفع فواتير ضرائب المجلس إلى حوالي 17000 جنيه إسترليني سنويًا لبعض المالكين.

أضف ذلك بالإضافة إلى الصيانة والإصلاحات والتأمين على المباني كل عام، ومن الممكن أن ينظر الكثيرون إلى هذه المنازل على أنها مسؤولية وليست أحد الأصول.