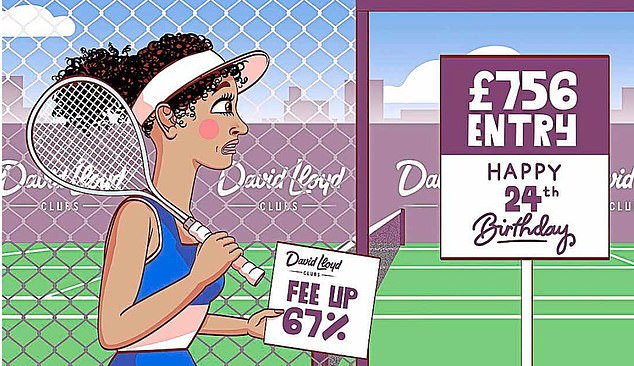

أنا على وشك أن أبلغ 24 عامًا وقد كنت عضوًا في نادي ديفيد لويد للياقة البدنية في نورثوود في شمال غرب لندن لمدة عشر سنوات تقريبًا، واستخدمه بشكل أساسي للعب التنس.

في السنوات الأخيرة، كنت أبرم عقدًا مع من تتراوح أعمارهم بين 18 و25 عامًا، يتيح لهم الدخول الكامل إلى النادي ورياضة المضارب والمنتجع الصحي. وعندما حان موعد تجديد عضويتي السنوية في يونيو/حزيران، أُبلغت بأن رسومي سترتفع بنسبة 67% من 1335 جنيهًا إسترلينيًا إلى 2232 جنيهًا إسترلينيًا.

قال النادي إن الخصم الذي حصلت عليه سابقًا لم يعد ساريًا. لم أكن سعيدًا، لكنني وافقت على مضض على السعر الجديد واعتقدت أنني سأحظى بنفس الوصول كما كان من قبل.

لقد دفعت مقدمًا لأن هذا أرخص من الدفع شهريًا. ولكن عندما دخلت على الإنترنت لحجز جلسة تنس، قيل لي إنني لم أعد عضوًا في نادي المضارب. اشتكيت وقيل لي إن إضافة التنس والسبا ستكلفني 756 جنيهًا إسترلينيًا أخرى لهذا العام.

LH، بينر، شمال لندن.

ترد سالي هاملتون: لقد شعرت أن شركة ديفيد لويد الترفيهية قدمت لك عرضًا سيئًا عندما جددت عضويتك. ومع زيادة الرسوم بأكثر من الضعف إلى 2988 جنيهًا إسترلينيًا إذا كنت ترغب في الاستمرار في لعب التنس، فقد خشيت أن تنتهي اللعبة.

بالإضافة إلى ذلك، إذا لم تكن سعيدًا، فستحتاج إلى إخطارنا قبل ثلاثة أشهر من المغادرة. لقد بذلت قصارى جهدك لحل الأمور بنفسك. لقد طلبت الحصول على عضوية مشتركة مع والدتك، التي كانت عضوًا لسنوات عديدة، لأن هذا من شأنه أن يقلل من الرسوم. لكن تم رفض هذا، حيث لا يمكن إلا للأزواج أن يكونوا أعضاء مشتركين.

لقد سألتهم عما إذا كانوا سيعيدون لك المبلغ الذي دفعته بالفعل، ثم قمت بإعداد خصم مباشر شهري للرسوم الجديدة حتى تتمكن من إدارة الفواتير بسهولة أكبر. قيل لك إن هذا غير ممكن.

لقد سألت عما إذا كان بإمكانك على الأقل توزيع عبء الرسوم الإضافية البالغة 756 جنيهًا إسترلينيًا للتنس والسبا، عبر أقساط شهرية – ولكن تم رفض هذا أيضًا.

لقد كنت غاضبًا لدرجة أنك طلبت مني التحكيم في النزاع. بعد أن قدمت شكواك إلى ديفيد لويد، عرض عليك أحد أعضاء الموظفين ما وصفته لاحقًا بأنه “صفقة مذهلة”. اتضح أن هذه الصفقة كانت عضوية مع إمكانية الدخول إلى ملعب التنس والسبا بتكلفة 2376 جنيهًا إسترلينيًا، وهو ما يزيد بمقدار 144 جنيهًا إسترلينيًا فقط عن السعر المذكور بدون هذه الإضافات. لقد وفرت لك تدخلاتي 612 جنيهًا إسترلينيًا.

يبدو أنك تلقيت توجيهًا سيئًا بشأن خصم السن. قيل لك إن خصم الشباب كان ينطبق على من تتراوح أعمارهم بين 18 و25 عامًا، وقد تغير هذا، بينما يقول ديفيد لويد إنه لا بد أن يكون هناك تضارب في الآراء، وهو ما يعتذر عنه، حيث لم ينطبق الخصم إلا على من تتراوح أعمارهم بين 18 و23 عامًا لفترة طويلة.

يقول المتحدث باسم النادي: “نهدف إلى تقديم مجموعة واسعة من الباقات التي تناسب أنماط حياة الأعضاء وأعمارهم. نأسف لأي سوء تفاهم. كانت LH عضوًا قديمًا في النادي ونأمل أن تستمر في الاستمتاع بوقتها معنا”.

إن التعامل مع رسوم عضوية الصالة الرياضية أمر صعب بعض الشيء. وقد يكون الأمر يستحق التفاوض. إذا لم يوافق موظف الاستقبال أو الشخص الموجود في نهاية الدردشة المباشرة، فحاول التحدث إلى مدير. بشكل عام، قد يتعين على رواد الصالة الرياضية الذين يرغبون في إلغاء عقد تقديم إشعار، وتختلف مدته من صالة إلى أخرى. تشمل الاستثناءات إصابة العضو أو مرضه بشكل خطير أو فقدان وظيفته.

إذا كانت صالة الألعاب الرياضية تتعامل بقسوة، فيجب على الأعضاء الاستشهاد بهيئة المنافسة والأسواق، التي تقول إن عقد الصالة الرياضية غير عادل إذا لم يسمح للعضو بإلغاء الاشتراك بسبب إصابة خطيرة أو مرض أو تغيير في الظروف الشخصية يعني أنه لا يستطيع تحمل الرسوم. إذا لم يقبل النادي هذا، فاتصل بـ Citizens Advice للحصول على المساعدة.

أنا وأخي منفذان لوصية والدنا الراحل ومستفيدان بموجب بوليصة التأمين الطبي مدى الحياة التي نؤمن أنها تساوي أكثر من 80 ألف جنيه إسترليني. دفع والدنا أقساطًا شهرية من أكتوبر 1992 حتى وفاته في سبتمبر 2023.

عندما توفي، أوعزنا إلى محامينا بالتعامل مع هذه الأمور. كانت أول مراسلة بيننا وبين شركة Clerical Medical في الرابع من أكتوبر. وبعد مرور عشرة أشهر، لم يتم سداد قيمة البوليصة بعد، على الرغم من الجهود التي بذلها المحامي.

في يونيو ويوليو من هذا العام، أرسلت بريدًا إلكترونيًا إلى شركة التأمين بنفسي ولكن لم أتلق أي رد. تلقيت ردًا على خطاب أرسلته في يوليو، ولكن هذا الخطاب طلب ببساطة المستندات التي قدمناها بالفعل للشركة.

EN, بلاكبول، لانكشاير

ترد سالي هاملتون: يبدو أن الجانب الإداري لشركة Clerical Medical يحتاج إلى بعض العناية الطبية. عشرة أشهر ليست مدة مقبولة للانتظار للحصول على مستحقات التأمين.

لقد تواصلت مع Clerical Medical وبدأت في العمل، وأكدت أن الأموال ستكون لدى محاميك في اليوم التالي. وهذا ما حدث.

واعتذرت عن التأخير وقالت إن السبب في ذلك هو عدم تواصل الشركة بشكل واضح مع محاميك بشأن ضرورة تصحيح أحد أسماء الأمناء في سياسة والدك، ثم طلبت تسجيل الثقة لدى هيئة الإيرادات والجمارك البريطانية عندما لم تكن هناك حاجة لذلك.

لقد كنت ممتنًا لمساعدتي، ولكنك فوجئت بتلقي 58902 جنيه إسترليني فقط، بينما كنت تعتقد أن المبلغ كان من المفترض أن يكون أكثر من 80 ألف جنيه إسترليني. تكون أقساط هذا النوع من التغطية أقل من أشكال التأمين على الحياة الأخرى لأن المبلغ المدفوع يقل على مدار مدة الوثيقة.

يختار العديد من الأشخاص التأمين على الأجل المتناقص إلى جانب قرض السداد، على سبيل المثال، مع تقليص الغطاء ليعكس حجم القرض المتقلص بمرور الوقت. ويختار آخرون هذا النوع من التأمين لتوفير دفعة لدعم الأسرة إذا توفي العائل قبل الأوان، معتقدين أن الأموال اللازمة للأطفال الأكبر سناً ستكون أقل.

كان المبلغ المؤمن عليه 83,536 جنيهًا إسترلينيًا في البداية، ولكن بحلول الوقت الذي توفي فيه والدك، انخفض المبلغ إلى 9,932 جنيهًا إسترلينيًا.

يتألف باقي المبلغ المدفوع من قيمة صندوقية قدرها 16464 جنيهًا إسترلينيًا ومكافآت متنوعة قدرها 29935 جنيهًا إسترلينيًا. وتضمنت الدفعة النهائية التي تلقيتها 2571 جنيهًا إسترلينيًا كفائدة تغطي فترة التأخير. كما دفعت لك Clerical Medical مبلغًا إضافيًا قدره 980 جنيهًا إسترلينيًا للإزعاج الذي تسبب فيه.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money، والاحتفاظ به مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.