كان من المفترض أن يكون هذا هو العام الذي استعادت فيه سوق العقارات سحرها أخيرًا.

كانت الأمور تتطلع إلى عام 2025. وكانت سلسلة من تخفيضات أسعار الفائدة مطروحة، بهدف توفير الراحة للملايين من حاملي الرهن العقاري.

وبدا ارتفاع تكاليف المعيشة ــ الذي أدى إلى ارتفاع الأسعار بلا هوادة في كل شيء من الفواتير إلى العطلات ــ وكأنه بدأ يهدأ إلى مستوى يمكن التحكم فيه.

وكان وكلاء العقارات يأملون في أن المشترين الذين كانوا ينتظرون على الهامش حتى يكون لديهم قدر أكبر من اليقين بشأن مواردهم المالية ومعدلات الرهن العقاري، فضلا عن الوضع السياسي بعد الانتخابات العامة والميزانية، سوف يعلقون أخيرا.

ولكن بعد مرور ثلاثة أسابيع فقط على بداية العام الجديد، بدأ بعض التفاؤل يتلاشى بالفعل. ولا يزال خبراء العقارات يتوقعون نمو أسعار المنازل بشكل عام، ولكن ربما يكون نموًا أكثر هدوءًا – ولن تستفيد جميع المناطق.

إذن ما الخطأ الذي حدث وكيف سيؤثر على سوق العقارات؟

توقعات منخفضة: خبراء العقارات بشكل عام يدخلون العام ويتوقعون نموًا طفيفًا في أسعار المنازل

لقد تحدثت Money Mail إلى الوكلاء في جميع أنحاء البلاد – بالإضافة إلى كبار خبراء البيانات العقارية في المملكة المتحدة – لمعرفة ما يحدث بالفعل على أرض الواقع وما هي المناطق التي من المرجح أن تشهد أكبر نمو في الأسعار.

بالإضافة إلى ذلك، بالنسبة لأولئك الذين يخططون للبيع هذا العام، فإننا نتحقق من الميزات التي يجب أن يمتلكها المشترون والتي يصر المشترون على التخلي عن أموالهم.

ماذا يتوقع الخبراء؟

ويدخل خبراء العقارات عمومًا هذا العام متوقعين حدوث نمو طفيف في أسعار المنازل. ليس هناك ما يدعو إلى الحماس الشديد، لكن النمو مع ذلك.

ويتوقع موقع العقارات Zoopla ووكالة العقارات Knight Frank نموًا بنسبة 2.5 في المائة، على سبيل المثال، في حين يتوقع موقع العقارات Rightmove ووكالة العقارات Savills نموًا بنسبة 4 في المائة.

ومع ذلك، فإن الجميع واضحون تمامًا في أن توقعاتهم تستند إلى عنصر رئيسي واحد: القدرة على تحمل التكاليف. ببساطة، لا يمكن للمشترين شراء منزلهم التالي إلا إذا كانوا قادرين على تحمل تكاليفه.

ولكن إذا تآكلت دخولهم بسبب ارتفاع أسعار الفائدة وارتفاع فواتير الأسر، فسوف يؤجلون اتخاذ خطوتهم الأولى على سلم العقارات أو الانتقال إلى منزلهم التالي.

وعلى العكس من ذلك، إذا شعرت الأسر بأنها أصبحت أكثر ثراءً هذا العام، فإن ذلك من شأنه أن يضخ بعض الطاقة التي تشتد الحاجة إليها في سوق العقارات.

وكما يقول لوسيان كوك، رئيس قسم الأبحاث السكنية في شركة سافيلز: “إذا انخفضت أسعار الفائدة وتحسنت القدرة على تحمل التكاليف، فإن ذلك من شأنه أن يؤدي إلى مجموعة أكبر من المشترين في السوق، فضلاً عن قدرة المشترين على الحصول على قروض عقارية أكبر”.

في أواخر العام الماضي، كانت التوقعات لمعدلات الرهن العقاري في عام 2025 تبدو وردية. وكانت الأسواق المالية تتوقع ما يصل إلى أربعة تخفيضات في سعر الفائدة الأساسي لبنك إنجلترا هذا العام.

وهذا من شأنه أن يخفضه من مستواه الحالي البالغ 4.75 في المائة إلى 3.75 في المائة.

وتتأثر صفقات الرهن العقاري بشكل كبير بالسعر الأساسي، لذلك بدا الأمر كما لو أنها أيضًا ستتجه نحو الانخفاض.

ولكن بعد أيام فقط من العام الجديد، تمزقت هذه التوقعات بسبب الفوضى في سوق السندات.

وارتفع سعر الفائدة، أو العائد، على الديون الحكومية بشكل حاد مع اضطراب أسواق السندات الدولية، وتزايد قلق المستثمرين بشأن تأثير الميزانية الأولى للمستشارة راشيل ريفز في أكتوبر/تشرين الأول من العام الماضي.

أعلنت البنوك الكبرى بما في ذلك HSBC وSantander وTSB عن رفع أسعار الفائدة الأسبوع الماضي.

انخفضت أسعار الفائدة على ديون الحكومة البريطانية بشكل طفيف الأسبوع الماضي بعد أن أظهرت الأرقام انخفاض التضخم – بمقدار 0.1 نقطة مئوية – في ديسمبر، مما زاد الآمال في أن توقعات أسعار الفائدة قد لا تكون سيئة تمامًا كما كان يُخشى. لكن كل هذه الشكوك جعلت مشتري المنازل يشعرون بقدر أقل من الجرأة.

وكشفت أحدث البيانات من هاليفاكس الأسبوع الماضي أن أسعار المنازل انخفضت للمرة الأولى منذ تسعة أشهر في ديسمبر.

الأزمة الضريبية: ترتفع معدلات رسوم الدمغة اعتبارًا من 1 أبريل من هذا العام، ويتوقع الخبراء اندفاعًا في المعاملات حيث يحاول المشترون التغلب على الموعد النهائي

ما هي المناطق التي تتحدى الكآبة؟

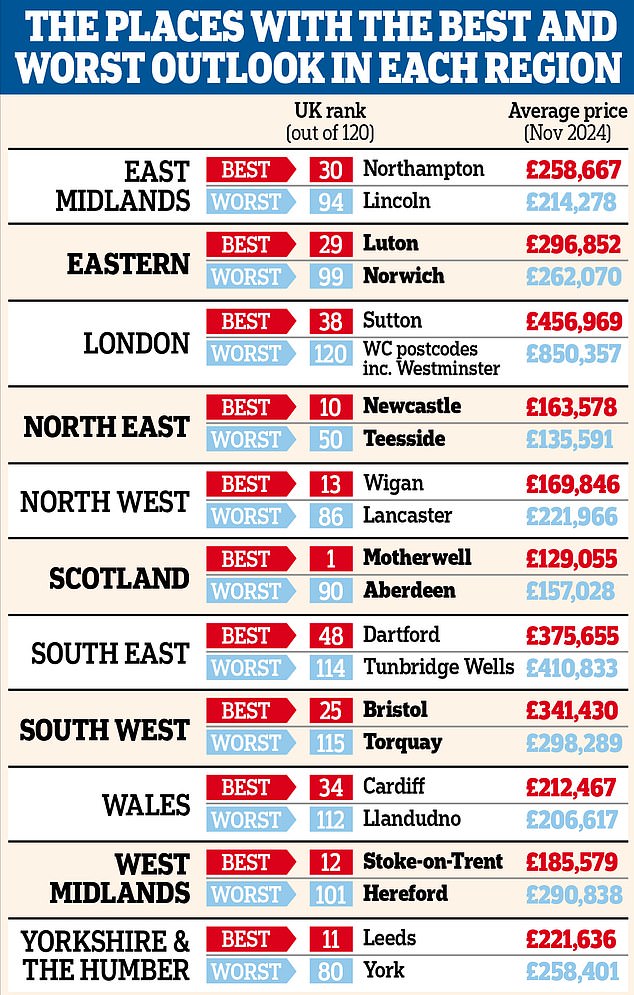

من بين خبراء العقارات الذين تحدثت معهم Money Mail، هناك إجماع ساحق: في عام 2025، المناطق التي ستشهد أكبر قدر من النمو هي تلك التي لا يزال بإمكان الأشخاص ذوي الدخل المتوسط تحمل تكاليف شرائها.

يشير ريتشارد دونيل، رئيس قسم الأبحاث والرؤى في شركة زوبلا، إلى أنه في معظم مناطق لندن، فضلا عن حزام الركاب المحيط بها، أصبحت الأسعار لا يمكن تحملها بالنسبة لمعظم الناس، وبالتالي من غير المرجح أن تشهد المزيد من النمو هذا العام.

تحتاج الأسر في لندن إلى جني ما يزيد عن 70 ألف جنيه إسترليني سنويا حتى تتمكن من شراء منزل برهن عقاري بنسبة 85 في المائة، على افتراض أنها تقترض أربعة أضعاف دخلها.

ويقول: “نتوقع النمو في المدن ذات الاقتصادات الكبيرة والمتنامية ومعدلات التوظيف القوية، لكننا لم نشهد نموًا حادًا في أسعار المنازل في السنوات الأخيرة”.

تشمل أهم المناطق العقارية في إنجلترا وويلز نيوكاسل أبون تاين، ليدز، ستوك أون ترينت، سندرلاند، مانشستر، ليفربول وبرمنغهام.

صنفت Zoopla المناطق البريدية الـ 120 في المملكة المتحدة وفقًا لتوقعات أسعار المنازل هذا العام.

وللتوصل إلى تصنيفها، أخذت في الاعتبار القدرة على تحمل التكاليف في كل مجال، وعدد الأيام التي يستغرقها بيع المنزل، وما هي نسبة المنازل المعروضة في السوق لأكثر من ستة أشهر، وما هي نسبة المنازل التي تم تخفيض أسعارها بأكثر من 5 في المائة.

وتقع تسع من النقاط الساخنة العشر هذا العام في اسكتلندا، وفقًا لتوقعات زوبلا. الثلاثة الأوائل هم مذرويل وجلاسكو وبيزلي.

الأسعار هنا أقل بكثير من متوسط المملكة المتحدة البالغ 267.500 جنيه إسترليني، وفقًا لـ Zoopla.

على سبيل المثال، تبلغ تكلفة المنزل النموذجي في مذرويل 129.055 جنيهًا إسترلينيًا. يتم بيع المنازل في المناطق الثلاث في حوالي 15 يومًا – ويبلغ المتوسط في المملكة المتحدة 38 يومًا.

كارديف هي أهم نقطة ساخنة في ويلز. ومع ذلك، فهي تحتل المرتبة رقم 34 فقط. وتعد ساتون منطقة لندن الوحيدة التي تظهر ضمن أفضل 40 منطقة، حيث تحتل المرتبة 38.

جميع المناطق الخمس السفلية تقع في لندن – تلك المناطق البريدية في الشمال الغربي، والجنوب الغربي، والمفوضية الأوروبية، والغرب، ومرحاض. من السهل معرفة السبب عندما تنظر إلى متوسط أسعار المنازل في كل منطقة.

الأغلى هو 850.357 جنيهًا إسترلينيًا في غرب وسط لندن، ولكن حتى أرخصها – شمال غرب لندن – يبلغ متوسط سعرها 635.416 جنيهًا إسترلينيًا.

سوق المشترين: من غير المرجح أن يدفع المشترون في الوقت الحالي أكثر من الاحتمالات – وأقل احتمالاً لتقديم تنازلات

ما الذي يبحث عنه المشترون؟

لا يزال سوق المشترين في عام 2025 بأغلبية ساحقة. ونتيجة لذلك، يصبح المشترون أقل احتمالا للدفع فوق الاحتمالات – وأقل احتمالا للتوصل إلى تسوية.

يقول أليكس بيلوسي بوكانان، الذي يبيع العقارات في مونماوثشاير، جنوب ويلز، لصالح وكالة eXp، إن المشترين في منطقته يشعرون بالقلق بشأن الحصول على القيمة مقابل المال.

ويقول: “إنهم حذرون بشأن السوق ولا يريدون أن يشعروا بأنهم دفعوا مبالغ زائدة”.

ويضيف أن المنازل التي يتم عرضها بشكل أفضل تميل إلى البيع بشكل أسرع. ويقول: “لا تزال تكلفة التجديد مرتفعة منذ ارتفاع الأسعار في أعقاب الوباء”. “يفكر المشترون مرتين قبل الشراء في مكان يحتاج إلى عمل.”

تخدم ميلاني أتواتر سوقًا مختلفة تمامًا ولكنها ترى نفس الاتجاهات. إنها تبيع منازل بقيمة مليون جنيه إسترليني أو أكثر في جميع أنحاء ساري مقابل eXp Luxury.

“بعد الوباء، تم بيع كل شيء وكان هناك عدد كبير من المشترين. ولكن هذا العام، هناك عدد أقل بكثير من المشترين، ونتيجة لذلك يمكنهم أن يكونوا أكثر انتقائية.

“إن المنازل التي يتم بيعها بشكل أسرع هي تلك المنازل الجاهزة للتسليم – وبعبارة أخرى، فهي لا تحتاج إلى أي عمل أو تحديث.”

ويقول مارك فون جروندهير، مدير شركة بنهام آند ريفز للإيجارات والعقارات في لندن، إنه يرى اتجاها مماثلا في العاصمة.

يقول: “الأمر ليس مثل الأيام الخوالي عندما كان بإمكانك طرحه في السوق بسعر مبالغ فيه وتأمل أن يوافق عليه شخص ما لأنه يحب منزلك”. “يمكن لجميع المشترين الوصول إلى البيانات عبر الإنترنت حول حجم العقارات المماثلة التي يتم بيعها.”

لا تزال خطط الوباء قيد التنفيذ

تم تعريف سوق العقارات بعد الوباء من خلال “السباق على المساحة” حيث غادر المشترون المدن لصالح المساحات الخارجية والعمل في المنزل.

ثم شهد العامان الماضيان انقلابًا، حيث افتقد الأشخاص الذين انتقلوا إلى المدينة أو استاءوا من تنقلاتهم الطويلة حيث طُلب منهم العودة إلى المكتب بشكل متكرر.

هذا العام، ستظل هذه الاتجاهات قائمة، كما يتوقع وكلاء العقارات. يقول مارك فون غروندير إن عودة المشترين إلى لندن بعد انتقالهم إلى الريف يزيد الطلب على ميزة رئيسية واحدة.

ويقول: “إنهم جميعًا يريدون حدائق كبيرة، لأن أول شيء فعلوه بالطبع عندما انتقلوا من لندن هو شراء كلب”.

يضيف فون غروندير أنه باع للتو منزلاً لزوجين على بعد شارع واحد من المنزل الذي باعاه بعد الوباء.

“لقد انتقلا، ولكنهما كانا يقضيان المزيد والمزيد من الوقت في لندن لأنه كان عليها أولاً أن تبقى في المكتب لمزيد من أيام الأسبوع، ثم فعل ذلك أيضًا.

وفي نهاية المطاف، أخبروني أنهم يريدون فقط إعادة شراء منزلهم القديم، لكنهم بالطبع لم يتمكنوا من ذلك. لذلك وجدتهم متطابقين تقريبًا على بعد شارع واحد فقط.'

وفي الوقت نفسه، في مونماوثشاير، يقول بيلوسي بوكانان إنه لا يزال يرى عددًا ثابتًا من المشترين القادمين من أجزاء أخرى من البلاد بحثًا عن عقارات بأسعار معقولة وأسلوب حياة أفضل.

يقول: “يمكنك الحصول على منزل مكون من غرفتي نوم في أبيرجافيني مقابل حوالي 210.000 جنيه إسترليني في الوقت الحالي”. “لدينا اتصال جيد هنا بفضل خطوط M4 وخطوط القطارات، لذلك نجد الناس سعداء بالتنقل من بريستول أو كارديف.”

تكاليف رأس المال: تحتاج الأسر في لندن إلى جني ما يزيد عن 70 ألف جنيه إسترليني سنويًا لتتمكن من شراء منزل برهن عقاري بنسبة 85%، على افتراض أنها تقترض أربعة أضعاف دخلها

ماذا عن لندن؟

يتوقع ريتشارد دونيل من Zoopla أن يكون النمو في العاصمة ضعيفًا إلى حد ما هذا العام. ولكن على الرغم من ذلك، هناك بعض المجالات التي من المرجح أن تتفوق في الأداء.

ويقول: “إذا كنت شجاعًا، فيمكنك العثور على قيمة في الشقق، التي لم تشهد أسعارها ارتفاعًا حقيقيًا منذ عام 2016 تقريبًا”. “وهذا يعني أنها أرخص بنحو 30 في المائة بالقيمة الحقيقية.”

ويرى مارك فون غروندير أيضًا وعدًا هذا العام في المناطق التي يتم تجديدها. ويقول: “لا أعتقد أن الكثير من الناس أدركوا ما يعنيه خط إليزابيث حتى اكتماله وتشغيله”.

“يتم الآن تجديد مناطق مثل Woolwich وSouthall وتحظى بشعبية كبيرة لأنها الآن متصلة بشكل جيد للغاية.

“لا تزال الأسعار مرتفعة في إيلينغ برودواي، ولكن ساوثهول الآن على بعد ثلاث محطات فقط من خط إليزابيث والأسعار أقل بحوالي 30 في المائة.”

التسرع في التغلب على ارتفاع رسوم الدمغة

وترتفع معدلات رسوم الدمغة اعتبارًا من الأول من أبريل من هذا العام، ويتوقع الخبراء اندفاعًا في المعاملات حيث يحاول المشترون التغلب على الموعد النهائي.

في الوقت الحالي، لا توجد ضريبة يجب دفعها على أول 250 ألف جنيه إسترليني، ولكن هذا سينخفض إلى المستوى السابق البالغ 125 ألف جنيه إسترليني.

لا يدفع المشترون لأول مرة أي رسوم دمغة عند شراء منزل بقيمة 425 ألف جنيه إسترليني. سينخفض هذا الحد إلى 300 ألف جنيه إسترليني، مما يعني أنهم سينتقلون من عدم دفع أي شيء إلى دفع 6250 جنيهًا إسترلينيًا على رسوم الدمغة.

سام هاربر هو وكيل عقاري لدى وكالة جيمس لورانس ويبيع المنازل في وسط مدينة برمنغهام.

ويقول: “نحن مشغولون جدًا في الوقت الحالي – خاصة وأن المشترين يحاولون إكمال المشروع قبل الموعد النهائي. لكننا نتوقع شهر مايو هادئًا قبل أن ينتعش مرة أخرى في الصيف.

كلما زاد عدد المشترين الذين يتعين عليهم دفع الضرائب، قل إنفاقهم على ممتلكاتهم، لذلك يمكن أن يساعد ذلك في كبح نمو أسعار المنازل.

قد يؤدي تغيير القاعدة الثانية أيضًا إلى تعزيز النشاط في السوق في وقت لاحق من هذا العام.

وقالت هيئة السلوك المالي، يوم الجمعة الماضي، إنها تدرس تخفيف قواعد الرهن العقاري، التي تم إدخالها في أعقاب الأزمة المالية عام 2008 لحماية المقترضين من الإقراض المتهور.

قد يجد مشتري المنازل أن بإمكانهم الاقتراض أكثر مما كانوا عليه في الماضي، في حين يمكن للمشترين لأول مرة الذين لديهم ودائع صغيرة أن ينقذوا شريان الحياة.

تتطلب القواعد من المقرضين التأكد من أن العملاء سيظلون قادرين على سداد رهنهم العقاري حتى لو تصاعدت الأسعار.

ولكن ليس من المؤكد أن أي تغييرات ستدخل حيز التنفيذ هذا العام، لأنها لا تزال في مرحلة الاقتراح.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.