من المحتمل أنه إذا كان أطفالك قد غادروا المنزل مؤخرًا، فقد يكون لديك أفكار حول كيفية إنفاق الأموال التي تم تحريرها مع تقلص فواتير الأسرة وربما كنت تخطط لرحلة برية أو رحلة بحرية.

لكن العديد من الأسر الفارغة تجد أطفالًا بالغين يعودون إلى منزل العائلة. في الواقع، يعيش الآن 4.9 مليون بالغ مع والديهم، وفقًا لتعداد عام 2021.

ليس من المستغرب أن أسعار المنازل وصلت إلى مستوى قياسي، وبالتالي فإن الودائع التي تحتاجها البنوك للحصول على رهن عقاري تبدو بعيدة المنال بشكل متزايد. وارتفع متوسط الإيجارات الخاصة بنسبة 9.1 في المائة في الأشهر الـ 12 حتى نوفمبر ليصل إلى مستوى قياسي بلغ 1319 جنيهًا إسترلينيًا، وفقًا لمكتب الإحصاءات الوطنية. بالإضافة إلى ذلك، ترتفع تكاليف الإيجار، مما يجعل من الصعب على الكثيرين الادخار.

في بعض الأحيان يكون الخيار الوحيد لتزويد أطفالك بمجموعة من مفاتيح ممتلكاتهم الخاصة هو أن يساعدهم بنك أمي وأبي في إيداع المنزل. تم منح مبلغ لا يصدق قدره 36 مليار جنيه إسترليني من قبل الأحباء لودائع الإسكان في السنوات الخمس الماضية، وفقًا لبحث جديد أجرته شركة الخدمات المالية SunLife. وقد استطلعت آراء أكثر من 2000 شخص فوق سن الخمسين كجزء من تقرير Life Well Spent، الذي يبحث في قرارات الإنفاق الرئيسية والهدايا والمشتريات التي تحلم بها.

واحد من كل خمسة أشخاص فوق الخمسينيات ممن قدموا أموالاً لعائلاتهم فعلوا ذلك للمساعدة في وديعة المنزل.

وهذا يعادل 1.2 مليون شخص؛ معظمهم آباء (91 في المائة) بينما يشكل الأجداد 8 في المائة.

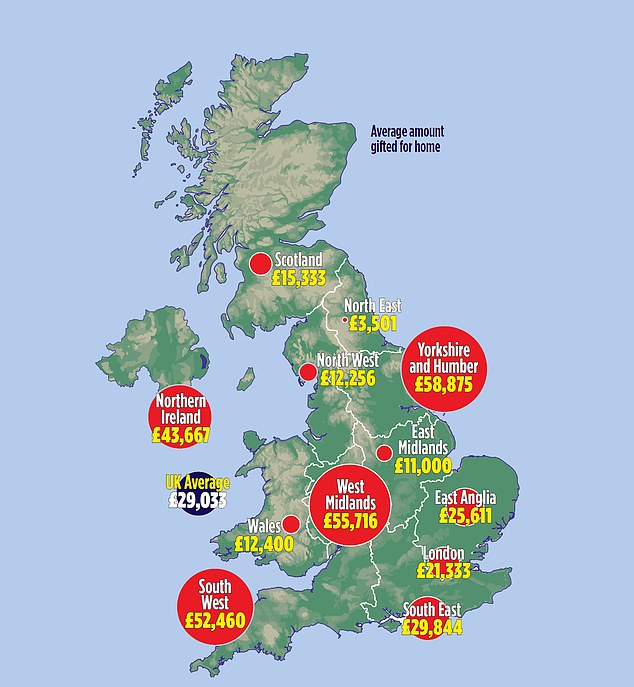

ومع أن متوسط المبلغ الذي يقدمه الأشخاص الذين تزيد أعمارهم عن 50 عامًا في المملكة المتحدة يبلغ حوالي 29.033 جنيهًا إسترلينيًا، فإن البيانات الجديدة تكشف عن اختلافات إقليمية صارخة.

يعيش الأشخاص الذين تزيد أعمارهم عن 50 عامًا في المملكة المتحدة في يوركشاير وهامبر، حيث يقدم الأثرياء ما متوسطه 58.875 جنيهًا إسترلينيًا للعائلة مقابل وديعة منزل، وفقًا لشركة SunLife. تتبع هذه المنطقة عن كثب منطقة ويست ميدلاندز، حيث يبلغ متوسط التبرعات 55.716 جنيهًا إسترلينيًا، والجنوب الغربي.

حصل المشترون في أيرلندا الشمالية على مبلغ ضخم قدره 43.667 جنيهًا إسترلينيًا للمساعدة في إيداعهم.

ومع ذلك، تبرعت العائلات في لندن بمبلغ 21.333 جنيهًا إسترلينيًا فقط، وهو ما قد لا يكون مفاجئًا نظرًا لوجود أعلى أسعار المنازل في المملكة المتحدة، لذا فإن الأموال مقيدة بالعقارات.

وقد يفسر ذلك أيضًا سلوك الأشخاص الذين تزيد أعمارهم عن 50 عامًا في الجنوب الشرقي – حيث أسعار المنازل مرتفعة أيضًا – ويبلغ المتوسط 29.844 جنيهًا إسترلينيًا. في شمال شرق البلاد، تنخفض هدايا الودائع إلى 3501 جنيهًا إسترلينيًا فقط، بينما تقدم العائلات في شرق ميدلاندز 11000 جنيه إسترليني.

إن الإهداء مع اقترابك من التقاعد يحتاج إلى تخطيط دقيق، لذا إليك دليلنا لتجنب المخاطر ورؤية أطفالك مستقرين.

قم بإهداء وديعة نقدية للحصول على سلم السكن

لن يضطر طفلك إلى دفع ضريبة الدخل على أي مبلغ مقطوع تقدمه له، ولكن انتبه إلى أن الهدية قد تؤدي إلى دفع فاتورة ضريبة الميراث في وقت لاحق

قد يرغب الآباء الكرماء الذين لديهم مدخرات نقدية كبيرة أو أموال مقيدة بالأسهم في تقديم المال لأطفالهم أو أحفادهم لبدء رحلتهم إلى ملكية المنزل. يسمح معظم المقرضين بالودائع الممنوحة ولكنهم يتحققون دائمًا من قواعد البنوك. قد لا يُسمح لأصدقاء العائلة أو الأقارب البعيدين مثل أبناء العمومة بتقديم هدية وديعة، حيث يفضل المقرضون بدلاً من ذلك الأقارب المقربين مثل الوالدين أو الأجداد أو الأشقاء.

أي أموال تقدمها لطفل أو حفيد يجب أن تكون هدية حقيقية دون توقع السداد.

في الواقع، سيحتاج المتلقي إلى إعطاء الناقل ما يسمى بـ “خطاب إيداع هدية” يعلن فيه أن المتبرع لا يتوقع استرداد الأموال.

تتضمن الرسالة عادةً بياناتك وبيانات طفلك وعلاقتك ومبلغ الهدية ومن أين أتت الأموال وتأكيدًا على أنه ليس لديك أي مصلحة في العقار وإثبات أنك مستقر ماليًا.

لن يضطر طفلك إلى دفع ضريبة الدخل، ولكن كن على علم بأن الهدية قد تؤدي إلى دفع فاتورة ضريبة الميراث (IHT) في وقت لاحق.

يمكن تقديم هدية نقدية بأي مبلغ مجانًا من IHT إذا عاش المتبرع لمدة سبع سنوات أخرى، ولكن إذا مات في غضون سبع سنوات، فسيتم احتسابها ضمن مخصصك المعفى من الضرائب بقيمة 325000 جنيه إسترليني (500000 جنيه إسترليني في حالة مغادرة منزلك لأحفادك المباشرين) ). وهذا يعني أن الهدية يمكن أن تقلل من مبلغ ممتلكاتك التي يمكن نقلها دون تكبد فاتورة بنسبة 40 في المائة.

يوضح جوردان جيليس، من شركة سالتوس لإدارة الثروات، أنه يمكنك استخدام مخصصاتك السنوية المعفاة من الضرائب البالغة 3000 جنيه إسترليني لتقليل فاتورة عقارك. بالإضافة إلى ذلك، يمكنك ترحيل بدل العام الماضي إذا لم تستخدمه لتمرير ما يصل إلى 12000 جنيه إسترليني معفاة من الضرائب كزوجين. لا يمكن القيام بذلك إلا لمدة عام واحد.

فكر في تقسيم الوديعة على عامين ضريبيين إذا كنت قلقًا بشأن IHT وقم بإهداء 6000 جنيه إسترليني أخرى كزوجين في شهر أبريل. وهذا يعني أنه يمكن تمرير 18000 جنيه إسترليني معفاة من الضرائب في الأشهر القليلة المقبلة وحدها.

يقول جيليس إن متوسط العمر المتوقع أمر مهم يجب مراعاته عند تقديم هدايا كبيرة. ويقول: “إذا كان أحد الزوجين أصغر سناً أو يتمتع بصحة أفضل، فمن المنطقي أن يقدم هذا الشخص الهدية”.

تراجع في المعاشات التقاعدية أو بيع استثمارات الأسهم

يمكنك التفكير في سحب الأموال من معاشك التقاعدي لتقديم وديعة منزل كهدية إذا كنت واثقًا من أن لديك ما يكفي للتقاعد، كما تقول شارلين يونج، من شركة وساطة الأوراق المالية إيه جيه بيل

إذا كانت ثروتك مرتبطة بالأسهم وقمت ببيع بعضها لإهداء وديعة، فقد تتحمل أيضًا فاتورة ضريبة أرباح رأس المال (CGT). يتم دفع CGT على الربح بعد زيادة قيمة أحد الأصول مثل المنزل الثاني أو الأسهم ثم بيعها.

يتمتع المستثمرون ببدل معفى من الضرائب بقيمة 3000 جنيه إسترليني للأصول خارج الصندوق الاستئماني. وتخضع المكاسب التي تتجاوز ذلك للضريبة بنسبة 18 في المائة لدافعي الضرائب الأساسيين و 24 في المائة لأصحاب المعدلات الأعلى والإضافية. تمت زيادة المعدلات في ميزانية المستشار لشهر أكتوبر. إذا كان لديك استثمارات في حساب توفير فردي (Isa)، فلن تضطر إلى دفع CGT عند بيع أسهمك.

يمكنك أيضًا التفكير في سحب الأموال من معاشك التقاعدي لتقديم وديعة منزل كهدية إذا كنت واثقًا من أن لديك ما يكفي للتقاعد، كما تقول شارلين يونج، من شركة وساطة الأوراق المالية AJ Bell. “مع المقترحات الخاصة بجلب المعاشات التقاعدية إلى ممتلكاتك لأغراض IHT اعتبارًا من أبريل 2027، قد يفكر الأشخاص في إنفاق معاشاتهم التقاعدية أو تغيير الترتيب الذي ينفقون به مدخراتهم.”

إذا كنت قد حصلت بالفعل على المبلغ المقطوع المعفى من الضرائب بنسبة 25 في المائة، فسوف تدفع ضريبة الدخل – وقد يؤدي السحب إلى دفعك إلى شريحة ضريبية أعلى. إذا كان طفلك أو حفيدك يشتري مع شريك، فمن المفيد أن يفكروا في سند ثقة – وثيقة قانونية توضح كيفية تقاسم العائدات إذا تم بيع العقار في حالة الانقسام.

وفقًا للوكيل العقاري هارت، يمكن أن يتكلف الفعل ما بين 100 إلى 1000 جنيه إسترليني، ويتم إعداده عن طريق محامي نقل الملكية.

يؤثر قرض الأم والأب على القدرة على تحمل التكاليف

إذا لم يكن التبرع بآلاف الجنيهات أمرًا ممكنًا، فيمكنك إقراض المال لطفلك – على الرغم من أن هذا قد يحد من اختياره لصفقات الرهن العقاري. كما ينظر المقرضون إلى القروض المقدمة من أفراد الأسرة بنفس الطريقة التي ينظر بها إلى أي قرض آخر.

يمكن أن يؤثر ذلك على حسابات القدرة على تحمل تكاليف الرهن العقاري حيث سيتم أخذ أقساط السداد لك في الاعتبار. تقول ليلي توب، من مكتب المحاماة شكسبير مارتينو، قم بإعداد اتفاقية قرض عند إقراض أطفالك. يمكنك استخدام قالب أو أن تطلب من محاميك المساعدة.

“في حين أن هذا قد يبدو غير مريح عند إقراض أحد أفراد الأسرة، إلا أنه يساعد على ضمان أن الجميع على علم بالشروط، وتوضيح شروط السداد وتوفير الحماية القانونية لجميع الأطراف.” يقول الوسطاء إن الاتفاقية يجب أن تحدد خطة السداد بالإضافة إلى ما يحدث إذا مات شخص ما أو تخلف طفلك عن السداد.

وتقول السيدة توب إنه إذا كان الآباء يتوقعون أن يكون لديهم مصلحة في المنزل الجديد، فيجب عليهم إخبار مقدم الرهن العقاري لأن ذلك قد يؤدي إلى تكاليف إضافية.

“يجب تسجيل الفائدة على سند الملكية القانوني، مما يوضح أنه يحق للوالدين الحصول على المال عند بيع المنزل. ستكون الأموال المستلمة من البيع مسؤولة عن CGT على أي مكاسب تتجاوز الإعفاء السنوي.

الافراج عن الأسهم من الممتلكات الخاصة بك

يقول شون مور، من شركة كويلتر لإدارة الثروات، لا تفكر في إصدار الأسهم إلا إذا لم يكن لديك طريقة أخرى لتوليد الأموال النقدية

يمكن للآباء الأثرياء الذين يرغبون في مساعدة أطفالهم على شراء منزلهم الخاص أن يفكروا في تحرير الأسهم من منزلهم.

يسمح لك الرهن العقاري مدى الحياة بالإفراج عن مبلغ مقطوع معفى من الضرائب من منزلك. لا يتم سداد المبلغ المأخوذ، بالإضافة إلى الفائدة، حتى يتم بيع العقار ولكن يمكنك سداد الأقساط إذا كنت ترغب في ذلك.

تقول كاتي إيتنتون، من شركة Lifetime Wealth Management: “إن هذا النهج لا يخفف العبء المالي عن الجيل القادم فحسب، بل يسمح أيضًا للآباء بمشاهدة فوائد حصول الأطفال على ميراثهم في وقت مبكر”.

وتحذر من وجود مشكلات محتملة تتعلق بإصدار الأسهم، مثل تراكم مبالغ كبيرة من الفائدة، خاصة إذا قمت بإصدار الأسهم في وقت مبكر كما هو مسموح به عند سن 55 عامًا. عادةً ما تكون هناك رسوم سداد مبكر ويمكن أن تصل رسوم تحرير الأسهم إلى 3000 جنيه إسترليني .

يقول شون مور، من شركة كويلتر لإدارة الثروات، لا تفكر في إصدار الأسهم إلا إذا لم يكن لديك طريقة أخرى لتوليد الأموال النقدية.

استشر مستشارك المالي قبل اتخاذ أي خطوات.

ابدأ الحفظ مبكرًا في JISA – منذ الولادة

بدلًا من السعي لجمع عشرات الآلاف من الجنيهات الاسترلينية دفعة واحدة، يمكنك توفير القليل كل عام، بدءًا من ولادة طفلك.

تقول سيلفيا موريس، خبيرة الادخار في صحيفة ميل، إن الشاب عيسى (جيسا) هو رهان جيد. لا توجد ضريبة مستحقة الدفع على أرباح رأس المال أو الفوائد في هذه الأغلفة. تشير سيلفيا إلى أن أسهم وأسهم Jisa تميل إلى تقديم عوائد أفضل مقارنةً بـ Jisa النقدية. رأس مالك معرض للخطر حيث يتم استثمار المدخرات في الأسهم.

إذا قمت بتحويل 1000 جنيه إسترليني كل عام منذ ولادة الطفل إلى أسهم وأسهم Jisa، فستبلغ قيمة الرهان 29.539 جنيهًا إسترلينيًا عندما يبلغ الطفل 18 عامًا، وفقًا لحسابات AJ Bell. الفائدة المركبة تقوم بالكثير من المهام الثقيلة.

إذا تم تحويل هذا إلى أسهم وأسهم Isa وتركها لتنمو، فستبلغ قيمتها 41.564 جنيهًا إسترلينيًا عندما يبلغون 25 عامًا، حتى لو لم يتم استثمار المزيد. ويفترض هذا نمواً سنوياً بنسبة 5 في المائة بعد الرسوم.

بالنسبة للأشخاص الذين يتجنبون المخاطرة أكثر، يمكن أن تكون جيسا النقدية خيارًا جيدًا.

أفضل اختيار لسيلفيا هو من شركة Coventry Building Society، التي تدفع 4.50 في المائة. يمكنك إيداع ما يصل إلى 9000 جنيه إسترليني سنويًا في Junior Isas.

يمكن الوصول إلى حسابات التوفير بشكل أكبر، ولكن الفائدة ليست دائمًا معفاة من الضرائب، على عكس الجيسا.

يوضح جيليس أن الأجداد الذين يقدمون هدايا منتظمة كل عام لبناء وديعة سكنية يمكنهم استخدام الهدايا خارج قاعدة الإنفاق العادية إذا كانوا قلقين بشأن IHT.

يمكنك تقديم هدايا منتظمة دون فرض ضريبة على الميراث – طالما أن المدفوعات لا تؤثر على مستوى معيشتك وتكون مصنوعة من الدخل، وليس من رأس المال الحالي. يمكن أن يكون هذا فائدة الادخار أو المعاشات التقاعدية. يحذر جيليس من أنك بحاجة إلى إثبات أن الهدايا تستوفي هذه المعايير بوضوح. يعد إرسال خطاب إلى المستفيد يوضح المبلغ وعدد المرات التي تنوي تقديمها هدية بمثابة إجراء جيد يجب اتخاذه.

أو لا تدفع فلسًا واحدًا – اطلب منهم الادخار

إذا كنت تفضل عدم التخلي عن أموالك التي كسبتها بشق الأنفس، حث أطفالك على تكوين ودائعهم الخاصة.

يمكنهم إنشاء برنامج Lifetime Isa (Lisa) لدفع ما يصل إلى 4000 جنيه إسترليني والحصول على زيادة بنسبة 25 في المائة من الحكومة. لا يمكن استخدام هذا إلا لشراء منزل بقيمة 450 ألف جنيه إسترليني أو أقل، أو يمكن صرفه نقدًا عند سن 60 عامًا للتقاعد.

شجعهم على تخصيص أموال للإيداع بمجرد وصول يوم الدفع كل شهر واطلب منهم بناء درجة الائتمان الخاصة بهم للتأهل للحصول على أفضل صفقات الرهن العقاري.

لكن من المرجح أن تعزز الهدية المالية معنوياتك أيضًا، حيث يقول حوالي أربعة من كل خمسة ممن ساعدوا أحد أحبائهم في شراء منزل خاص بهم إن ذلك زاد من سعادتهم بشكل عام، وفقًا لمارك سكريتون، الرئيس التنفيذي لشركة SunLife. قد يؤدي إهداء وديعة إلى الإضرار برصيدك البنكي، ولكن مساعدة أطفالك في مثل هذه الخطوة المهمة في الحياة قد تمنحك رضاًا كبيرًا.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.