يمكن أن يترك العمال الذين يوفرون بعضًا من أكثر المعاشات المعاشات في مكان العمل في المملكة المتحدة مئات الآلاف من الجنيهات أسوأ حالًا في التقاعد لأن مخططهم يعمل بشكل سيء ، يمكن أن تكشف الثروة والتمويل الشخصي.

يوفر حوالي 16 مليون عامل واحد من أكثر 20 صناديق معاشات في مكان العمل في المملكة المتحدة. 14 مليون آخرين لديهم مدخرات في واحد ولكن لم يعد يدفع لهم.

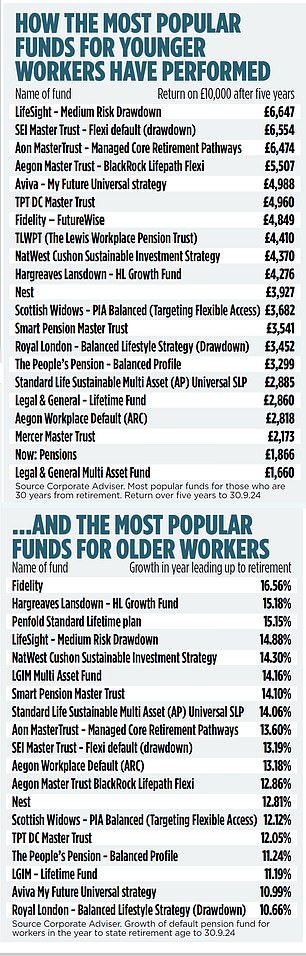

تكشف أرقام جديدة مشتركة معنا من خلال قيادة لقب الشركة المالي عن وجود فجوة بين أفضل وأسوأ الصناديق أداء. إن التوفير الذي يستثمر 10،000 جنيه إسترليني مستثمر في الأفضل على مدار السنوات الخمس الماضية سيجلس الآن على 16،647 جنيهًا إسترلينيًا ، في حين أن شخصًا لديه نفس المبلغ في الأسوأ سيكون لديه 11660 جنيهًا إسترلينيًا فقط.

يمكن أن يؤدي الأداء الضعيف المستمر على مدار عقود من الادخار إلى أن العمال في المخططات الأسوأ التي تقاعد مع أقل بكثير في بيض العش من نظرائهم في أفضل المخططات. هنا ، تبحث الثروة في سبب قيام بعض الأموال بشكل أفضل بكثير – وما يمكنك فعله إذا كان لديك أداء ثابت باستمرار – قبل فوات الأوان.

ستيف ويب هو وزير معاشات سابقين وأصبح الآن شريكًا في مستشار المعاشات التقاعدية LCP

اكتشف الصناديق التي أنت فيها

ما لم تكن قد اهتمت بنشاط في معاش عملك ، فمن المحتمل أن يتم توجيه مدخراتك إلى صندوق افتراضي تم اختياره نيابة عنك من قبل أمناء مخططك.

إنه يعمل مثل هذا. عندما تبدأ وظيفة جديدة ، يبدأ صاحب العمل تلقائيًا معاشًا تقاعديًا لك – إلا إذا طلبت ذلك بنشاط بعدم ذلك. هناك استثناءات إذا كنت تكسب أقل من 10،000 جنيه إسترليني سنويًا ، أو إذا كنت تتراوح أعمارهم بين 22 عامًا أو أعلى من سن التقاعد.

سيقوم صاحب العمل باختيار مزود تقاعدي لك ، وهو مسؤول عن استثمار الأموال التي تساهم بها أنت وصاحب العمل في مدخرات التقاعد الخاصة بك كل شهر.

لا يتوصل مقدمو التقاعد مع استراتيجية استثمار مخصصة لكل موظف. بدلاً من ذلك ، لديهم أموال افتراضية يستثمرون أموالك فيها – ما لم تحدد خلاف ذلك. تسعة من كل عشرة عمال لديهم أموالهم في مثل هذه الأموال الافتراضية.

حققت الصناديق الافتراضية في مكان العمل عائدًا مثيرًا للإعجاب بنسبة 40 في المائة على مدار السنوات الخمس الماضية في المتوسط ، وفقًا لأرقام مستشار الشركات.

ومع ذلك ، فإن الصندوق الافتراضي الأعلى أداءً لـ Savers الأصغر سنا-Lifesight-أعطى عائدًا بنسبة 66.5 في المائة ، مقارنة بأدنى أداء فنان ، Legal & General's Multi-Asset ، الذي عاد أقل بقليل من 17 في المائة.

يقول ستيف ويب ، وزير المعاشات السابق وشريكه الآن في مستشار المعاشات التقاعدية LCP ، إن أداء المخططات الافتراضية أمر مهم للغاية لأن الغالبية العظمى من مخططات معاشات الموظفين يتم استثمارهم فيها وأن ازدهار تقاعدهم يعتمد عليها.

يقول: “إن الاختلافات بين أعلى وأدنى عائدات افتراضية صارخة إلى حد ما” ، يحثنا أولئك منا الذين هم أعضاء في هذه المخططات التي تؤدي بشكل سيء لطلب من أمناء المخطط التفكير فيما إذا كانوا يتخذون الخيارات الصحيحة. ما سبق لا ينطبق على عمال القطاع العام أو الذين لديهم معاشات رواتب نهائية ، والتي يتم تحديد دخل التقاعد من خلال رواتبهم ودويلتهم.

هل سيؤثر حقًا على تقاعدك؟

قد لا يبدو الحصول على عائد سنوي بضع نقاط مئوية أقل من المتوسط مشكلة خطيرة. ولكن إذا كان مستدامًا ، يتم تضخيم التأثير بسرعة.

خذ ، على سبيل المثال ، شخص يبدأ الادخار في سن 21 عندما يبدأ عمل براتب قدره 25000 جنيه إسترليني. إذا عاد صندوق المعاشات التقاعدية الخاصة بهم بنسبة 3 في المائة سنويًا ، بحلول الوقت الذي يتقاعدون فيه عن عمر يناهز 68 عامًا ، سيكون لديهم قدر بقيمة 194،185 جنيهًا إسترلينيًا. ولكن إذا نما وعاءهم بنسبة 7 في المائة في السنة ، فسيقومون بتجميع 697،247 جنيهًا إسترلينيًا.

تفترض الحسابات ، من قِبل مزود المعاشات التقاعدية عبر الإنترنت ، أن العامل يساهم بنسبة 8 في المائة في معاشه ، ويبلغ 0.7 في المائة وأن رواتبهم يزداد بنسبة 2 في المائة كل عام.

لماذا يؤدي البعض أداء أفضل من الآخرين؟

كل هذا يتوقف على ما يستثمرون فيه. سوف تستثمر صناديق المعاشات التقاعدية الافتراضية عادة في مزيج من أسهم الشركة والحكومة والشركات.

بشكل عام ، كلما زادت نسبة الأسهم كلما زادت فرصة العائدات القوية. ومع ذلك ، فهي تميل إلى أن تكون أكثر خطورة لذلك هناك فرصة متزايدة للتأرجح المتزايد صعودًا وهبوطًا على طول الطريق.

يقول جون غرينوود ، رئيس تحرير مستشار الشركات ، إن السبب في أن الأموال التي حققت أفضل عوائد أعلى هو أنها تحتوي على نسبة أعلى من الأسهم من المتوسط.

يقول: “لقد حققت أسواق الأسهم أداءً جيدًا في السنوات الأخيرة ، لذا حققت الأموال العدوانية ذات نسبة عالية من الأسهم عوائد أفضل من تلك التي لديها استراتيجيات استثمار أكثر حذراً”. “تميل الأسهم إلى أداء أفضل على مدى فترات زمنية أطول ، وكلما طالت الفترة الزمنية ، كلما كان هذا هو الحال.”

يقول ستيف ويب أن أمناء مخططات معاشات أصحاب العمل يختارون الأموال الافتراضية باستراتيجيات مختلفة اعتمادًا على نوع الموظفين الذين لديهم.

قد يختار أولئك الذين لديهم أصحاب أعلى من الأموال التي تحمل المزيد من المخاطر ، على سبيل المثال. قد يختار أولئك الذين لديهم الكثير من الموظفين الأصغر سناً أموالًا أقل مخاطرة حتى لا يتأخروا عن المدخرات في المعاشات التقاعدية في السنوات القليلة الأولى من عملهم.

كيفية التحقق من أدائك

إذا كنت تعرف اسم صندوق التقاعد الخاص بك ، فيمكنك التحقق من أدائه الأخير في الجدول على اليمين. إذا لم تقم بذلك ، فيمكنك العثور عليه في بيان التقاعد ، وهو ما يلزم مزودك إرساله كل عام.

بدلاً من ذلك ، يمكنك أن تسأل صاحب العمل من هم أمناء التقاعد الخاص بك ويسألهم.

من المحتمل أن يكون لنظام التقاعد الخاص بك حفنة من الأموال الافتراضية لتغطية الفئات العمرية المختلفة. هذا لأنه ليس من المنطقي أن يكون لديك نهج واحد يناسب الجميع لجميع العمال. على الرغم من أنك على بعد عقود من التقاعد ، يمكنك تحمل المزيد من المخاطر ، لذا قد يكون لديك استراتيجية استثمارية مختلفة تمامًا لشخص يقترب من التقاعد الذي قد يحتاج إلى الوصول إليه قريبًا.

يوضح الجدول الأول الأداء على مدى خمس سنوات من صناديق التقاعد الأكثر شيوعًا للموظفين الذين يبعدون 30 عامًا عن التقاعد.

يرسم الثاني أداء الأموال الأكثر شعبية للموظفين في العام الماضي قبل التقاعد. لا يمكن إظهار إطار زمني أطول لهذه الفوج لأن مقدمي المعاشات التقاعدية يميلون إلى تحريك العمال الأكبر سناً من العمال الأكبر سناً بانتظام في صناديق أقل خطورة وأقل مخاطرة مع اقترابهم من التقاعد. من غير المرجح أن يكون الموظف في نفس الصندوق خلال السنوات الخمس الأخيرة قبل أن يتوقفوا عن العمل.

الأداء الأعلى ليس أفضل دائمًا

عندما تكون سنوات من التقاعد ، يمكنك المخاطرة ويمكنك استهداف العائدات العالية. ومع ذلك ، مع اقتراح التقاعد ، قد تصبح حماية ما لديك أكثر أهمية من صنع قدر الإمكان. كل هذا يتوقف على ما خططت له بعد ذلك لمدخراتك.

إذا كنت تنوي إنفاقهم بعد فترة وجيزة من التقاعد – على سبيل المثال ، من خلال شراء الأقساط السنوية للحصول على دخل مدى الحياة – فقد ترغب في الاتصال بمخاطرك عند الاقتراب من التقاعد. إذا كنت تخطط لترك معظمها استثمرت لسنوات عديدة قادمة ، فيجب أن تكون قادرًا على تحمل مستويات المخاطر الخاصة بك أعلى لفترة أطول.

يقول ريتشارد سويتمان ، كبير المستشارين في استشارات الخدمات المالية المستقلة ، إن مقدمي الخدمات يتخذون مناهج مختلفة للغاية للعمال الأكبر سناً ، وهو ما ينعكس في أداء الاستثمار.

يقول: “من المهم للغاية أن يفهم الموظفون في هذا الموقف كيف تتغير استراتيجية الاستثمار مع اقترابهم من التقاعد وما إذا كانت مناسبة لاحتياجاتهم”.

ماذا تفعل إذا لم تكن سعيدًا

إذا لم يكن صندوقك الافتراضي يقود الحزمة هذا العام ، فلا داعي للذعر.

يقول Hugo Gravell ، المستشار الرئيسي والمستشار الاستثماري في Conversions Pension Barnett Waddingham ، إن أهم شيء هو التحقق من أنه يتفوق على التضخم ، لكن يجب ألا تقلق دائمًا بشأن الأداء على المدى القصير. يقول: “بعض الأموال سعيدة بعدم مطاردة العائدات العليا لأنهم يعتقدون أن سوق الأسهم لن يستمر في الارتفاع إلى الأبد”. “بدلاً من ذلك ، يركزون على نشر استثماراتهم ، ويتوقعون أن يؤتي ثماره على المدى الطويل وقياس النجاح بشكل مختلف.”

إذا كان صندوقك ضعيفًا باستمرار ، فقد ترغب في أن تسأل أمناء المعاشات التقاعدية إذا كان هذا هو الخيار الصحيح لشركتك وتفكر في اقتراح إجراء تغيير.

في بعض الحالات ، ربما لاحظوا بالفعل. لم يعد الصندوق القانوني والعامة متعدد الأصول في أسفل جدول الأداء هو الصندوق الافتراضي الأساسي لأولئك الموجودين في خطة المعاشات التقاعدية الشهيرة في L&G وتم استبدالها بمجموعة جديدة من الأموال تسمى Lifetime Advantage.

وقال متحدث باسم L&G إن الأموال الجديدة “من المتوقع أن تحسن نتائج التقاعد على المدى الطويل”. وأضاف أن الصندوق السابق قد عاد بنسبة 6.7 في المائة سنويًا منذ إطلاقه في عام 2012 بمخاطر أقل من صندوق به المزيد من الأسهم.

يمكنك التعامل مع أمناء المعاشات التقاعدية لطلبهم من التفكير في تغيير صندوقهم الافتراضي إذا كنت غير سعيد. يقول ستيف ويب: “قد يرغب أعضاء المخططات في أسفل الدوري على المدى الطويل في سؤال أمنائهم عما إذا كانوا حذرين للغاية وسيريدون دراسة التقارير السنوية والمستندات الأخرى لفهم ما يجري”. يمكنك أيضًا التفكير في تغيير الصندوق الافتراضي إلى صناديق معاشات تقاعدية أخرى يقدمها نفس المزود الذي يناسب ظروفك بشكل أفضل.

يقول هوغو جافيل ، في بارنيت وادينغهام: “إذا كان هذا مناسبًا لظروفك الشخصية ، فقد يكون للانتقال بين خيارات مقدم الخدمة الخاص بك تأثير هائل على المبلغ الذي ينتظرك في الحياة اللاحقة”.

ومع ذلك ، يمكنك دفع المزيد مقابل هذه الصناديق غير الوافدة. يشير Steve Webb إلى أن هناك سقفًا على رسوم بنسبة 0.75 في المائة للحصول على أموال افتراضية ولكن هذا لا ينطبق على الأموال الأخرى.

يقول غرينوود إن أهم شيء يجب القيام به إذا كنت في مخطط مكان العمل هو الحفاظ على الاستثمار وزيادة المساهمات. يقول: “إن ترك مخطط مكان عملك نادراً ما يكون فكرة جيدة لأنه ، حتى لو لم يكن الأداء هو الأفضل ، فأنت تستفيد أيضًا من مساهمة من صاحب العمل ، وهو أموال مجانية فعليًا”.

بدلاً من ذلك ، فإن إشراك الصندوق الافتراضي الخاص بك وفهمه ومراقبته سيساعد على التأكد من أنه لا يزال مناسبًا لأغراضك – نأمل أن يمنحك وعاءًا تقاعديًا وسيمًا في نهاية وظيفتك.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقهم ، فقد نربح عمولة صغيرة. هذا يساعدنا على تمويل هذا المال ، والحفاظ على استخدامه. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.