كشفت أرقام رسمية جديدة أن أزمة نقص الادخار من أجل التقاعد يمكن أن تصبح أسوأ بشكل كارثي إذا ألغت الحكومة المستقبلية القفل الثلاثي للمعاشات التقاعدية الحكومية.

ويواجه نحو 14.6 مليون أو 43% من العاملين بالفعل انخفاضًا حادًا في مستويات المعيشة عند التقاعد، لكن هذا التقدير يتوقف على الحفاظ على القفل الثلاثي على مدار الخمسين عامًا القادمة.

اكتشف وزير المعاشات السابق والشريك في LCP ستيف ويب تقديرات الحكومة بشأن مقدار “الادخار غير الكافي” للأشخاص إذا تم إلغاء الضمان وزيادة معاشات التقاعد الحكومية وفقًا لنمو الأرباح أو التضخم بدلاً من ذلك – ويقول إنها “صادمة”.

ومن الممكن أن يرتفع عدد الذين يواجهون التقاعد الكئيب إلى 26.1 مليون ــ وهو رقم مذهل 77% من السكان في سن العمل ــ إذا تم ربط زيادات معاشات التقاعد الحكومية بالأسعار مرة أخرى، كما كانت قبل عام 2010.

ستيف ويب: نحن نعيش في ما يشبه “جنة الأحمق” فيما يتعلق بحجم أزمة نقص الادخار

وإذا كانت الزيادات السنوية مبنية على زيادات في الأجور، فإن 19 مليون شخص قد يعانون مالياً في سن الشيخوخة، أو 56% من العاملين اليوم.

هذه الأرقام هي تذكير صارخ بمدى اعتماد الناس على القفل الثلاثي، الذي يتم بموجبه رفع معاشات التقاعد الحكومية بأعلى معدلات التضخم، أو متوسط نمو الأرباح أو 2.5 في المائة.

يقول ويب: “يتوقع عدد قليل جدًا من الناس أن يستمر القفل الثلاثي لمدة خمسين عامًا أخرى، ولكن هذا هو الأساس الذي نشرت عليه الحكومة التقديرات حتى الآن”.

“نحن نعيش في ما يشبه “جنة الحمقى” فيما يتعلق بحجم أزمة نقص الادخار – وهو الأمر الذي من المرجح أن يؤدي إلى تفاقم الوضع من خلال فرض ضريبة على الميزانية على معاشات التقاعد من خلال تحديد سقف للتضحية بالراتب.

تم الحصول على الأرقام غير المنشورة سابقًا والتي تتنبأ بالحالة المحتملة لقلة الادخار للتقاعد بواسطة Webb بموجب طلب حرية المعلومات.

ويقول إن ربط الأسعار بالزيادات السنوية في معاشات التقاعد الحكومية – الذي تم استخدامه حتى قدمت الحكومة الائتلافية القفل الثلاثي في عام 2010 – سيؤدي إلى تقاعد حوالي واحد من كل ثلاثة من العاملين اليوم دون الوصول حتى إلى الحد الأدنى من مستوى المعيشة.

يقول ويب، وهو كاتب عمود التقاعد في مجلة This is Money: “في ظل هذه الخلفية، ينبغي على وزير المالية أن يتخذ إجراءات في الميزانية لتعزيز مدخرات التقاعد، وليس تقويضها”.

كم هو العجز في الادخار التقاعدي؟

تعتمد معدلات انخفاض الادخار على معيار التقاعد اللائق الذي تستخدمه والافتراضات المختلفة حول زيادات معاشات التقاعد الحكومية.

ويعني “معدل الاستبدال المستهدف” أن أصحاب الدخل المنخفض يجب أن يكونوا قادرين على استبدال 80 في المائة من دخلهم القديم، وذوي الدخل المتوسط 67 في المائة، وذوي الدخل الأعلى 50 في المائة.

ولكن في ظل توقعات مستويات المعيشة للتقاعد التي تم الاستشهاد بها على نطاق واسع في المملكة المتحدة، والتي يتم حسابها وفقًا لأنماط الحياة التي يطمح إليها الناس في سن الشيخوخة، يحتاج الفرد إلى 13400 جنيه إسترليني و21600 جنيه إسترليني للحصول على دخل أساسي.

ويرتفع ذلك إلى 31.700 جنيه إسترليني و43.900 جنيه إسترليني على التوالي بالنسبة للدخل المعتدل. الأرقام لا تشمل الضرائب أو السكن أو تكاليف الرعاية المستقبلية.

يوضح الجدول أدناه تقديرات وزارة العمل والمعاشات التقاعدية لعدد الأفراد الذين يعانون من نقص الادخار مقارنة بهذه المعايير الثلاثة.

وتستند التقديرات إلى الرقم الذي نشره في يوليو الماضي حيث يستمر القفل الثلاثي إلى أجل غير مسمى، وعلى ربط زيادات معاشات التقاعد الحكومية بمتوسط نمو الأرباح أو تضخم مؤشر أسعار المستهلك بدلاً من ذلك.

| كيف يتم حساب الزيادة السنوية في معاشات الدولة | معدل الاستبدال المستهدف (80% أو 67% أو 50% من الأرباح قبل التقاعد) | الحد الأدنى للتقاعد في المملكة المتحدة | المعاشات التقاعدية في المملكة المتحدة التقاعد المعتدل |

|---|---|---|---|

| قفل ثلاثي | 14.6 مليون عامل تحت الادخار للشيخوخة | 4.6 م | 25.4 م |

| متوسط نمو الدخل | 19.0 م | 6.0 م | 26.0 م |

| التضخم في مؤشر أسعار المستهلك | 26.1 م | 11.7 م | 28.8 م |

| أرقام القفل الثلاثي من الشخصيات الحكومية هنا. أرقام أخرى من طلب حرية المعلومات الذي قدمه ستيف ويب وحساباته | |||

يقول ويب إن الأرقام الرسمية تقيس دخل التقاعد المتوقع للأفراد مقابل معيار معاشات التقاعد في المملكة المتحدة لشخص واحد، وقد يتمتع الأزواج المتقاعدون بمستوى معيشة أفضل بسبب تقاسم التكاليف.

لكنه يضيف: “نظرًا لأن معاش التقاعد الحكومي الجديد لا يقدم سوى القليل من الدعم للأرامل والأرامل، فقد يستمر هؤلاء الأشخاص في النضال في مرحلة التقاعد اللاحقة عندما يعيشون بمفردهم”.

يقول ويب: “هذه الأرقام لا تفيد النقاش حول مستقبل القفل الثلاثي فحسب، بل أيضًا حول الميزانية المقبلة، حيث يشاع على نطاق واسع أن المستشار سيجمع ما يصل إلى 2 مليار جنيه إسترليني عن طريق تقليص خطط “التضحية بالراتب” في مكان العمل للمعاشات التقاعدية”.

“مثل هذا الإجراء من شأنه أن يزيد من تقويض توفير المعاشات التقاعدية عندما تظهر هذه الأرقام أن الحالة الحقيقية لنقص الادخار هي بالفعل أكبر بكثير مما تم الكشف عنه سابقًا.”

ما مدى أمان القفل الثلاثي؟

وقد التزمت الحكومة الحالية بالحفاظ على القفل الثلاثي لهذا البرلمان بأكمله. وهذا يعني أن المعاش التقاعدي الحكومي الكامل الثابت الحالي سيزيد من 230.25 جنيهًا إسترلينيًا في الوقت الحالي إلى 241.40 جنيهًا إسترلينيًا في الأسبوع اعتبارًا من أبريل المقبل.

إن معاش التقاعد الحكومي، الذي تبلغ قيمته حاليًا حوالي 12000 جنيه إسترليني سنويًا إذا حصلت على المبلغ الكامل، مضمون حتى وفاتك – مثل معاشات الراتب النهائي التقليدية، والتي تم التخلص منها تدريجيًا في القطاع الخاص.

إن معاشات التقاعد ذات المساهمة المحددة الجديدة أقل تكلفة، ويتحمل المدخرون مخاطر الاستثمار عند إنشاء الصندوق، وفي كثير من الأحيان عندما يعيشون عليه أيضًا ما لم يشترو معاشًا سنويًا.

وهذا يعني أن الأجيال القادمة من المتقاعدين من المرجح أن تعتمد على معاش الدولة إن لم يكن أكثر من الأجيال السابقة.

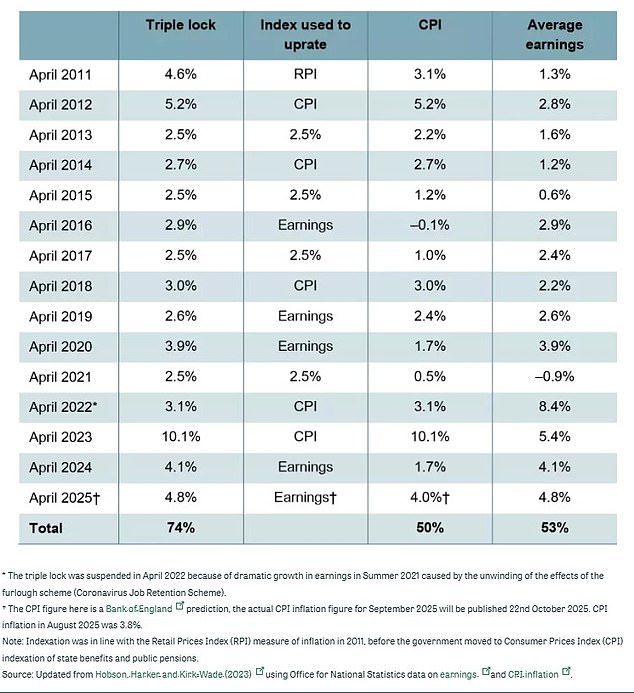

الزيادات السنوية: إليك كيف عزز القفل الثلاثي مدفوعات المعاشات التقاعدية الحكومية منذ أبريل 2011

ويشير المنتقدون إلى أن الحفاظ على القفل الثلاثي مكلف عندما تكون المالية العامة في حالة ضائقة.

يقول معهد الدراسات المالية إنه يكلف الحكومة الآن 12 مليار جنيه إسترليني إضافية سنويًا، ويقترح الانتقال إلى النظام الأسترالي “لرابط الأرباح الميسر” بعد الانتخابات المقبلة.

وتجادل بأن القفل الثلاثي مكلف، ويصعب التنبؤ به على المدى الطويل، ومفيد بشكل غير متناسب للأشخاص الأفضل حالا الذين يميلون إلى العيش لفترة أطول.

يقول المؤيدون إن على المتقاعدين أن يكافحوا مع التحدي الحقيقي المتمثل في التضخم أثناء حصولهم على دخل ثابت.

تمتلك المملكة المتحدة أيضًا أدنى معاش تقاعدي حكومي بين الدول الغنية بناءً على أحد المقاييس الدولية الأكثر استشهادًا، على الرغم من أن هذا لا يروي القصة بأكملها لأن بعض الدول تجمع خططها الحكومية وأماكن العمل في نظام واحد.

وفي الوقت نفسه، يميل كبار السن إلى التصويت بأعداد كبيرة. ولم يُظهِر أي من الأحزاب السياسية الكبرى ميلاً إلى إزعاج هذه الكتلة التصويتية الرئيسية من خلال حرمانها من زيادة لائقة في معاشات التقاعد الحكومية.

كيفية فرز معاشك التقاعدي إذا كنت تخشى أن يكون قصيرًا

1) إذا كنت قلقًا بشأن ما إذا كنت قد وفرت ما يكفي، التحقيق في المعاشات التقاعدية الحالية الخاصة بك. بشكل عام، تحتاج إلى طرح الأسئلة التالية على المخططات.

– قيمة الصندوق الحالية.

– قيمة النقل الحالية – لأنه قد يكون هناك عقوبة للتحرك.

– ما إذا كان المعاش ضمن الراتب النهائي أو نظام المساهمة المحددة. المساهمة المحددة تأخذ المعاشات التقاعدية مساهمات من كل من صاحب العمل والموظف وتستثمرها لتوفير قدر كبير من المال عند التقاعد.

إلا إذا كنت تعمل في القطاع العام، فقد حلت الآن في الغالب محل المطلية بالذهب الأكثر سخاءً فائدة محددة – المتوسط الوظيفي أو الراتب النهائي – المعاشات التقاعدية التي توفر دخلاً مضموناً بعد التقاعد وحتى الوفاة.

إن معاشات التقاعد ذات المساهمة المحددة أقل تكلفة، ويتحمل المدخرون مخاطر الاستثمار، بدلاً من أصحاب العمل.

– إذا كانت هناك أي ضمانات – على سبيل المثال، معدل سنوي مضمون – وإذا كنت ستفقدها إذا قمت بنقل الصندوق.

– إسقاط المعاش التقاعدي عند سن التقاعد. يمكنك استخدام حاسبة المعاش التقاعدي لمعرفة ما إذا كان لديك ما يكفي – وهي متاحة على نطاق واسع عبر الإنترنت.

2) يجب عليك إضافة الأرقام المتوقعة إلى ما تتوقع الحصول عليه من معاش الدولة، والذي يبلغ حاليًا 230.25 جنيهًا إسترلينيًا في الأسبوع أو ما يقرب من 12000 جنيه إسترليني سنويًا إذا كنت مؤهلاً للحصول على المعدل الجديد الكامل. احصل على توقعات معاشات التقاعد الحكومية هنا.

3) إذا كنت تميل إلى دمج معاشاتك التقاعدية القديمة، فاقرأ دليلنا أولاً للتأكد من أنك لن تتعرض للعقوبات.

4) إذا فقدت أثر الأواني القديمة، فإن خدمة تتبع المعاشات التقاعدية الحكومية المجانية متاحة هنا.

كن حذرًا إذا قمت بالبحث عبر الإنترنت عن خدمة تتبع المعاشات التقاعدية حيث ستظهر في النتائج العديد من الشركات التي تستخدم أسماء مماثلة.

سيعرضون عليك أيضًا البحث عن معاشك التقاعدي، ولكن حاول فرض رسوم عليك أو فرض خدمات أخرى عليك، وقد يكون ذلك احتياليًا.

SIPPS: استثمر لبناء معاشك التقاعدي

ايه جي بيل

ايه جي بيل

رسوم الحساب 0.25%. مجموعة كاملة من الاستثمارات

هارجريفز لانسداون

هارجريفز لانسداون

تعامل مجاني مع الأموال، خصم 40% على رسوم الحساب

المستثمر التفاعلي

المستثمر التفاعلي

بدءًا من 5.99 جنيهًا إسترلينيًا شهريًا، و100 جنيهًا إسترلينيًا من الصفقات المجانية

استثمر

استثمر

استثمار ETF بدون رسوم، مكافأة ترحيبية بقيمة 100 جنيه إسترليني

تزدهر

تزدهر

لا توجد رسوم على الحساب ويتم استرداد 30 رسوم ETF

الروابط التابعة: إذا حصلت على منتج، فقد تحصل على عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا، لأننا نعتقد أنها تستحق تسليط الضوء عليها. وهذا لا يؤثر على استقلالنا التحريري.

قارن أفضل Sipp بالنسبة لك: مراجعاتنا الكاملة