تواجه راشيل ريفز مشكلة – وهي الآن أكبر من تلك التي ورثتها كمستشارة.

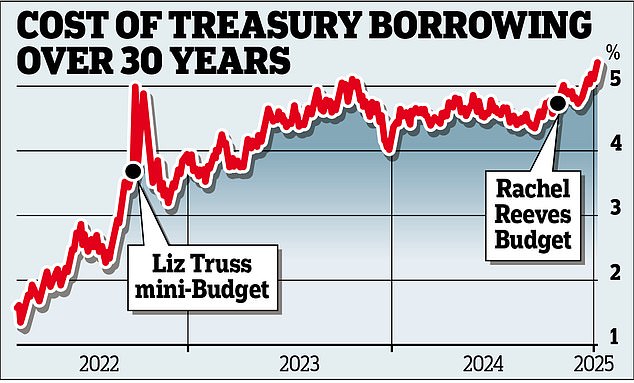

ارتفعت تكاليف الاقتراض في المملكة المتحدة منذ ميزانية الخريف للمستشار، ووصلت عائدات السندات الحكومية لأجل 30 عامًا إلى أعلى مستوى لها منذ 27 عامًا.

أهدر ريفز والسير كير ستارمر التفاؤل الذي حظي بهما بتغيير الحكومة، واختارا على نحو غريب البؤس بدلاً من ذلك.

لقد تحدثوا عن ثقب أسود مفترض بقيمة 22 مليار جنيه استرليني وتحدثوا عن الاقتصاد، ثم قدموا مجموعة من الزيادات الضريبية المناهضة للنمو.

وفي الوقت نفسه، نحن نعيش في بلد تعاني فيه الخدمات العامة من الفوضى، وبعد سنوات من نقص الاستثمار، غالبًا ما نشعر أن لا شيء يعمل بشكل صحيح.

باختصار، لا يمكننا إصلاح بريطانيا وتقديم التحسينات والدعم الذي نحتاجه للنمو المستقبلي لأننا لا نملك المال ونحتاج إلى الاقتراض لتمويله.

إنه ليس الوقت المناسب للقيام بذلك من قبل المستثمرين الدوليين، حيث أن بريطانيا ليست الدولة الوحيدة التي تعاني من هذه المشكلة، وتتفاقم المشكلة بسبب التأثير الذي ألحقته المملكة المتحدة بنفسها بقطاع الأعمال وثقة السوق.

وعلى هذه الخلفية، ليس من المستغرب أن ترتفع تكاليف الاقتراض في المملكة المتحدة. (اقرأ دليلنا حول عوائد الذهب وسبب ارتفاعها.)

ويبلغ العائد على السندات الحكومية لعشر سنوات 4.8 في المائة، مقارنة بـ 3.8 في المائة قبل عام. في الوقت نفسه، بلغ العائد على السندات الحكومية لأجل 30 عاماً عناوين الأخبار في الأيام الأخيرة عند 5.36 في المائة، مقارنة بـ 4.42 في المائة في العام الماضي.

ليس كل هذا خطأ ريفز وستارمر. ويعود جزء منه إلى إعادة تعديل توقعات أسعار الفائدة العالمية، مع احتمال تأرجح البندول إلى أبعد مما ينبغي.

ولكن التوأم الكئيب في حزب العمال يتحملان المسؤولية عن بعض هذه الأحداث: فقد كان الحديث عن الاقتصاد، ودفع الثقة إلى الهبوط، ومن ثم زيادة الضرائب على المستثمرين والشركات وتشغيل العمالة والثروة، تكتيكاً سخيفاً.

إن الارتفاع في تكاليف الاقتراض أمر مؤسف بشكل خاص بالنظر إلى هجمات حزب العمال المتواصلة على المحافظين بشأن ليز تروس، مما أدى إلى ارتفاع عائدات السندات الحكومية.

ومن الجدير بالذكر أن هذا ليس هو السيناريو نفسه – فقد ارتفعت عوائد السندات الحكومية بشكل مطرد بدلاً من الارتفاع – وأن الميزانية الصغيرة المزعجة التي قدمها تروس وكواسي كوارتينج لم تكن ناجحة بالتأكيد.

تم الكشف عن الكثير في ضربة واحدة متهورة وغير ممولة، وجاءت التحركات دون تكاليف مكتب مسؤولية الميزانية، وقد طغى كوارتينج على تخفيض ضريبة الدخل للجميع من خلال خفض الضرائب على أصحاب الدخل الأعلى، وفشلوا في الأخذ في الاعتبار الاضطرابات التي يمكن أن تثار في سوق السندات من خلال استثمارات صناديق التقاعد الذكية للغاية لتحقيق مصلحتهم الخاصة.

القائمة لا تتوقف عند هذا الحد، وقد أثار مأزقنا الحالي أيضًا تصرفات الشرطة الممتعة التي اتخذها جيريمي هانت بعد الميزانية المصغرة، عندما لم يقم بصفته مستشارًا بإلغاء التخفيضات الضريبية فحسب، بل زاد الضرائب وزاد من انحراف النظام الضريبي البريطاني المشوه.

ومع ذلك، فإن النهاية المأساوية لمقامرة Truss-Kwarteng لا تعني أنهم كانوا مخطئين تمامًا.

لقد حددوا النمو المنخفض المستمر في المملكة المتحدة باعتباره مشكلة وأرادوا منا أن نغير تفكيرنا بشكل جذري بالقدر الكافي لإخراج بريطانيا من حالة الفوضى ــ ولكي يتمكن الاقتصاد من تحقيق سرعة الهروب.

يتفق ريفز وستارمر بشكل عام مع ذلك. وكان بيان حزب العمال وحملته الانتخابية يحملان مشاعر مماثلة تركز على النمو.

التوأم الكئيب: السير كير ستارمر وراشيل ريفز يضاعفان من البؤس ويتحدثان عن الاقتصاد ويتحدثان عن مشاكلنا وقد عادوا إلى عضهم

المشكلة هي أن كل هذا يبشر بالنمو بشكل جيد للغاية، ولكن بمجرد وصولنا إلى السلطة، تضربنا الحقيقة: نحن بحاجة إلى المضاربة من أجل التراكم ولكن ليس لدينا رأس المال للقيام بذلك.

والبديل هو الاقتراض، ولكن لدينا بالفعل كومة هائلة من الديون والمستثمرون يريدون أسعار فائدة أعلى لإقراضنا، الأمر الذي يزيد من عرقلة الموارد المالية في المملكة المتحدة.

وهذا هو الأمر الذي أشار إليه بول جونسون من IFS بأنه “حلقة الهلاك المالي”.

ويقول: “المشكلة هي أنه مع ارتفاع الديون، وارتفاع أسعار الفائدة، وانخفاض النمو، فإننا نخاطر بأن نكون عالقين في حلقة مفرغة، أو في “حلقة الهلاك”.

باستثناء أنه ليس صحيحاً تماماً القول بأننا لا نملك رأس المال لإعادة بريطانيا إلى المسار الصحيح.

تمثل الحكومة المملكة المتحدة وشعبها، وبعض هؤلاء الأشخاص يملكون الكثير من المال.

وتقدر هيئة الرقابة المالية أن إجمالي المدخرات النقدية في المملكة المتحدة يبلغ حوالي 1.5 تريليون جنيه إسترليني. سيكون بعض ذلك بمثابة مدخرات للأيام الممطرة التي تشتد الحاجة إليها ومدخرات أخرى قصيرة الأجل، لكن هيئة مراقبة السلوكيات المالية (FCA) حددت أيضًا مبلغًا كبيرًا منها عبارة عن أموال موجودة في حسابات منخفضة الفائدة ويمكن استثمار جزء كبير منها بدلاً من ذلك.

ويملك المستثمرون المتقاعدون في بريطانيا بشكل جماعي أيضاً مبالغ كبيرة في معاشاتهم التقاعدية، وهي ضرورية لتمويل التقاعد.

يميل المدخرون النقديون ومستثمرو المعاشات التقاعدية عند التقاعد إلى توخي الحذر الشديد. إنهم يريدون عوائد جيدة، لكنهم أيضًا يقدرونها لكونها موثوقة ومن مصدر منخفض المخاطر.

ربما يكون الحل لحل معضلة النمو في المملكة المتحدة هو تقديم ذلك لهم.

ويمكن للحكومة أن تطلق سندات العودة البريطانية المقدمة للمدخرين والمستثمرين العاديين.

يتم بيعها بطريقة يسهل الوصول إليها وفهمها أكثر من السندات الحكومية، وستكون هذه السندات طويلة الأجل، لمدة 10 أو 20 أو 30 عامًا والتي تدفع معدل عائد مضمون مع استرداد أموالك في النهاية، أو ربما عند الوفاة.

وبهذه الطريقة ستكون مختلفة عن حسابات التوفير الثابتة، والتي تميل إلى ما بين سنة وخمس سنوات كحد أقصى.

كما أنها تختلف عن المعاشات السنوية، التي تدفع دخلاً مدى الحياة ولكن مع ذهاب المبلغ المستثمر في النهاية.

وبالتالي، يمكن أن يكون سعر الفائدة على سندات بريطانيا الخلفية أقل، وبالتالي لا ينبغي أن ينسف سوق المعاشات السنوية، بل يضيف بدلاً من ذلك خيارًا إضافيًا للمدخرين المتقاعدين الذين يتوقون إلى دخل مستقر ومضمون.

إن خطة كهذه من شأنها أن تسمح لنا بتجاوز المستثمرين الدوليين المتقلبين والاستفادة من المجمع العميق من رأس المال الصبور الذي يمثله المدخرون النقديون والمستثمرون المتقاعدون في المملكة المتحدة.

وبدلاً من الدفع للمستثمرين المؤسسيين والدوليين للاقتراض، فإننا ندفع الفائدة للمدخرين والمستثمرين لدينا، الذين سيرحبون بعائد من النوع الذهبي ويوفرون قاعدة استثمارية أكثر استقراراً.

ويمكن بعد ذلك تسييج الأموال بطريقة تضمن عدم استخدامها لتلبية احتياجات الإنفاق اليومية، ولكن فقط لتحسين بريطانيا ماديًا بطريقة تشكل استثمارًا في مستقبلنا.

ومن شأن هذا الاستثمار بدوره أن يعزز الاقتصاد ويحسن مواردنا المالية، بينما نأمل أيضًا أن نستفيد من الجولة الثانية من إنفاق المدخرين والمستثمرين المتقاعدين بعض الدخل الذي حصلوا عليه من سندات بريطانيا الخلفية.

هناك خطر بسيط بأن الأسواق لن ترغب في ذلك، لكننا أمضينا وقتًا طويلاً في الخوف من القيام بما هو صحيح لمستقبل المملكة المتحدة على المدى الطويل بسبب القلق بشأن ذلك.

إن استغلال مدخرات بلدك لتحسين الأمور لا يبدو وكأنه خطة مجنونة – وعلى المدى الطويل، من الأرجح أن يدعم المستثمرون بلداً يبحر خارجاً من حالة الركود.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.