وقد أدى ارتفاع التكاليف واللوائح الأكثر صرامة إلى خلق جو قاتم بين أصحاب العقارات الذين يشترون من أجل التأجير.

ومع ذلك، تظهر الأرقام الجديدة أنه على الرغم من ذلك، لا يزال المستثمر العقاري النموذجي يتمتع بعوائد إيجارية وفيرة.

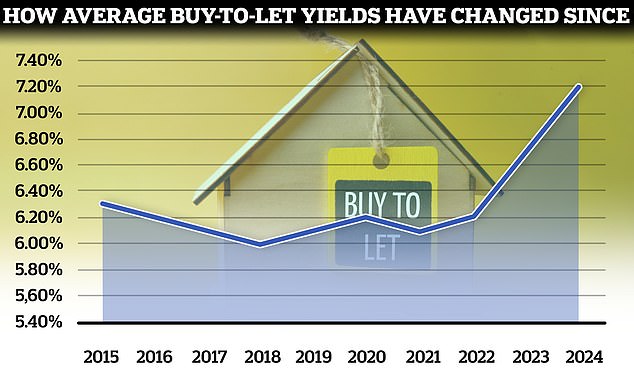

وقد وصل متوسط إجمالي عائد الإيجار على العقارات التي تم شراؤها حديثا للتأجير في إنجلترا وويلز إلى 7.2 في المائة، وفقا لوكيل العقارات هامبتونز – وهو رقم قياسي.

وارتفع الرقم من 6.7 في المائة العام الماضي و6.2 في المائة في عام 2022.

في الأعلى: ليست كل الأخبار سيئة بالنسبة لأصحاب العقارات الذين ارتفع إجمالي عائدات الإيجار منذ عام 2022

إجمالي عائد الإيجار هو النسبة المئوية للعائد الذي يمكن للمستثمر أن يتوقع تحقيقه على سعر الشراء كل عام، قبل أخذ الضرائب والتكاليف الأخرى في الاعتبار.

على سبيل المثال، إذا كان المالك يدفع إيجارًا بقيمة 10000 جنيه إسترليني سنويًا لعقار بقيمة 200000 جنيه إسترليني، فسيكون العائد 5 في المائة.

وجاء الارتفاع في العائدات على خلفية ارتفاع أسعار الإيجارات منذ عام 2020 واستقرار أسعار المنازل بشكل فعال منذ عام 2022.

يبلغ متوسط تكلفة استئجار العقارات في المملكة المتحدة 1,331 جنيهًا إسترلينيًا شهريًا، وفقًا لأحدث الأرقام الصادرة عن شركة HomeLet المرجعية للمستأجرين.

وعلى الرغم من ارتفاع أسعار المنازل بشكل حاد خلال الوباء، إلا أنها ظلت ثابتة منذ صيف عام 2022، وفقًا لأرقام السجل العقاري.

ومع ذلك، استمرت الإيجارات في الارتفاع خلال تلك الفترة. وارتفع متوسط الإيجارات بنسبة 40 في المائة منذ يونيو 2020، وفقًا لـ HomeLet – بعد ارتفاعه بنسبة 4.4 في المائة فقط بين يونيو 2016 و2020.

وقد سهّل هذا على الملاك شراء العقارات ذات العائدات الأعلى.

وقالت أنيشا بيفريدج، رئيسة قسم الأبحاث في شركة هامبتونز: “لقد ارتفع إجمالي العائدات على عمليات الشراء الجديدة للتأجير قليلاً خلال السنوات القليلة الماضية، ليصل إلى مستوى قياسي في عام 2024”.

“ويرجع ذلك في الغالب إلى ارتفاع الإيجارات بشكل أسرع من أسعار المنازل، ولكننا رأينا أيضًا أن المستثمرين أصبحوا أكثر تركيزًا على العائد، ويستهدفون بشكل نشط العقارات ذات العائد الأعلى.

ونعتقد أنه من المرجح أن تستمر الإيجارات في تجاوز نمو أسعار المنازل خلال السنوات القليلة المقبلة

أنيشا بيفريدج، هامبتونز

“نعتقد أنه من المرجح أن تستمر الإيجارات في تجاوز نمو أسعار المنازل خلال السنوات القليلة المقبلة أيضًا، وإن كانت الفجوة أقل قليلاً مما شهدناه خلال السنوات القليلة الماضية.”

أما بالنسبة لأصحاب العقارات المرهونة، فإن أسعار الفائدة المرتفعة سوف تأكل عائداتهم.

ويحوم متوسط سعر الرهن العقاري للشراء من أجل التأجير لمدة عامين وخمس سنوات في الوقت الحالي حول 5.25 في المائة، وفقا لـ Moneyfacts.

وهذا يعني أن المالك النموذجي الذي يطلب رهنًا عقاريًا بفائدة 200 ألف جنيه إسترليني فقط لمدة خمس سنوات سيحتاج إلى دفع 875 جنيهًا إسترلينيًا شهريًا كتكاليف الرهن العقاري في حالة الشراء أو إعادة الرهن العقاري في الوقت الحالي، باستثناء الرسوم.

قبل ارتفاع أسعار الفائدة في عام 2022، كان أصحاب العقارات يتمتعون بمتوسط أسعار فائدة يبلغ حوالي 2.5 في المائة. على رهن عقاري بقيمة 200000 جنيه إسترليني فقط أي ما يعادل 417 جنيهًا إسترلينيًا في الشهر.

وقالت أنيشا بيفريدج من هامبتونز: “من الواضح أن ارتفاع التكاليف ومعدلات الرهن العقاري يعوض جزءًا لا بأس به من هذا النمو”.

“ومع ذلك، فإن انخفاض معدلات الرهن العقاري يعني أن المستثمر النموذجي الذي يدفع ضرائب بمعدلات أعلى والذي يشتري عقارًا للتأجير في بريطانيا العظمى اليوم بإيداع بنسبة 25 في المائة يجب أن يحقق أرباحًا في السنة الأولى، وهي بالتأكيد خطوة في الطريق الصحيح”. الاتجاه الصحيح.

> أفضل الرهون العقارية لأصحاب العقارات: هل يجب عليهم إصلاح المتعقب أم المخاطرة به؟

المكاسب: تقول أنيشا بيفريدج، رئيسة قسم الأبحاث في شركة هامبتونز، إنه على الرغم من ارتفاع التكاليف، إلا أنه لا يزال يتعين على أصحاب العقارات تحقيق أرباح في السنة الأولى من امتلاكهم للعقار

على الرغم من أنه لا يزال من المرجح أن يجني أصحاب العقارات المال، إلا أن المعدلات المرتفعة والمزيد من اللوائح لا تزال تؤجل بعضهم.

انخفضت نسبة المنازل التي يشتريها أصحاب العقارات إلى أدنى مستوى لها منذ 14 عامًا، وفقًا لبحث منفصل أجرته شركة هامبتونز.

وذكرت أن واحداً فقط من كل عشرة منازل تم بيعها خلال النصف الأول من هذا العام ذهب إلى مستثمر يشتري بغرض التأجير – وهي أدنى حصة منذ أن بدأت سجلاتها في عام 2010.

لكن بيفريدج يشعر أن المد على وشك التحول وسيبدأ المستثمرون في رؤية الإيجابيات مرة أخرى.

وأضاف بيفريدج: “وجهة نظرنا هي أننا قد نبدأ في رؤية ارتفاع الاستثمار في عمليات الشراء من أجل التأجير قليلاً خلال العام المقبل، وإن كان ذلك من قاعدة منخفضة للغاية”.

“إن تخفيضات أسعار الفائدة من قبل بنك إنجلترا ستعني أن البنوك ستخفض معدلات الادخار بسرعة، الأمر الذي قد يبدأ في جعل الشراء للتأجير يبدو أكثر جاذبية كفئة أصول مما كان عليه من قبل.

“ولكن لا يزال هناك عدم يقين بشأن الخلفية الضريبية والتنظيمية مما يعني أن المستثمرين يظلون حذرين.

“من المرجح أن يقود أي نمو في هذا القطاع أصحاب العقارات ذوي الخبرة، وليس الوافدين الجدد.”

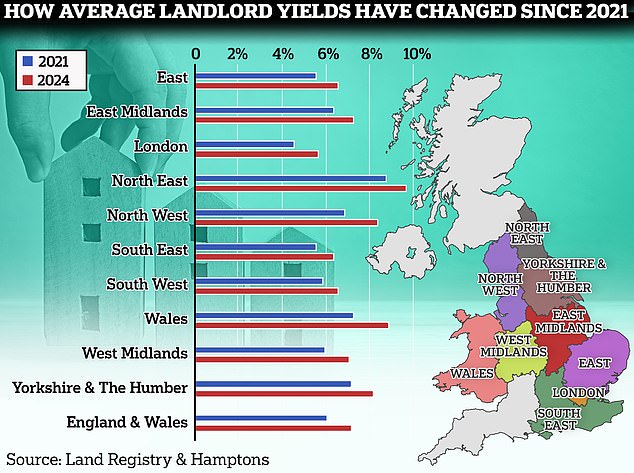

أين زادت الغلة أكثر؟

شهدت جميع مناطق المملكة المتحدة قفزة كبيرة في عوائد الشراء للتأجير.

وشهد الشمال الغربي أكبر قفزة في متوسط العائدات خلال العامين الماضيين، حيث انتقل من 7.1 في المائة إلى 8.4 في المائة.

وهذا يعني أن المالك النموذجي الذي يستثمر في عقار بقيمة 200000 جنيه إسترليني سيحصل الآن على 16800 جنيه إسترليني من دخل الإيجار سنويًا مقارنة بـ 14200 جنيه إسترليني قبل عامين.

وشهدت ويلز أيضًا قفزة كبيرة في عائدات الإيجار، وفقًا لشركة هامبتونز. كان الملاك يحصلون على متوسط عائد يبلغ 7.5 في المائة في عام 2022. وهذا العام يحصلون على 8.9 في المائة.

إحدى المناطق التي بدأت تبدو أكثر جاذبية للشراء بغرض التأجير هي لندن.

عوائد أفضل: يتمتع الملاك بارتفاع عائدات الإيجار على استثماراتهم مما يساعد على تعويض تأثير ارتفاع معدلات الرهن العقاري

وشهدت العاصمة انخفاض متوسط العائد الإجمالي إلى مستوى منخفض بلغ 4.5 في المائة في عام 2017 بعد سنوات من النمو المرتفع في أسعار المنازل.

ومع ذلك، مع ركود أسعار العقارات في لندن، تحسنت عائدات الإيجار.

ويؤمن المستثمر العادي الذي يشتري بهدف التأجير في لندن الآن متوسط عائدات الإيجار بنسبة 5.7 في المائة.

ويعتقد أليسون طومسون، المدير الإداري للإيجارات الوطنية في شركة ليدرز رومان جروب العقارية، أن الشراء بغرض التأجير لا يزال استثمارًا جذابًا.

يقول طومسون: “شريطة إجراء بحث قوي في السوق المحلية، والشراء الجيد والتأكد من تأجير العقار وإدارته بشكل احترافي، لا يزال بإمكانك تحقيق عائد من دخل الإيجار يتجاوز العوائد التي يمكن أن تحصل عليها من الاستثمارات المالية الأخرى.

“ترتفع الإيجارات حاليًا بمعدل يفوق معدل التضخم، الأمر الذي من شأنه أن يساعد في جعل الشراء للتأجير أكثر جدوى من الناحية المالية، وتحافظ الأسعار على مسار تصاعدي ثابت، مما يعني أن حقوق الملكية الخاصة بك يجب أن تزيد بمرور الوقت أيضًا.

“وبطبيعة الحال، فإن الأسواق والاتجاهات تتغير وتتقلب بشكل طبيعي، لذا للحصول على أفضل العوائد، عليك أن تكون مستعدًا للاستثمار على المدى المتوسط إلى الطويل – حوالي 15 عامًا أو أكثر.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.